正文

我估计现在大家更加不明白银行这么暴利居然还这么强势……而且,好像是离宇宙越近的银行越强势……(不说了都是泪)

反观调味品行业的7家公司,除了霸主海天味业和拖后腿的莲花健康之外,其他的调味品公司销售净利率还是比较接近的,平均水平大约在12-13%之间。即便是调味品行业的翘楚海天味业,其22.76%的销售净利率也比招商银行少了近10个百分点,这个差距是永远无法抹平的,毕竟行业的特征很大程度上决定了该行业的销售净利率,换言之,银行所做的业务,比调味品要赚钱的多,毕竟钱生钱比经历生产销售等若干环节之后生钱看起来方便得多。

在销售净利率上,调味品行业是无法与银行业竞争了,毕竟决定销售净利率的乘数有三个,我们再来看下一个。

这个比率,会计学又给了他一个特别专业的名字,叫做总资产周转率。上文和大家说过期间数据和时点数据的差别,需要注意的是,这个比率的分子来自利润表,是一个期间数据;分母来自资产负债表,是一个时点数据,所以在实际处理时往往也运用按时间加权平均的方法来得出这项比率。

总资产周转率是什么意思呢?先贴一个百度百科的解释。

总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率,是综合评价企业全部资产的经营质量和利用效率的重要指标。

解释的还是比较清楚的。换个说法,总资产是一个企业能够控制的资源,用这个资源所创造的销售额就是这个比率的含义,这个比率充分反映了企业的对总资产的利用效率,同时也是企业运营效率的体现。我们往往能听到一个耳熟能详的词,叫“薄利多销”,所谓薄利多销,就是通过降低售价格从而提升企业的销售额,事实上在杜邦分析中,一个成功的薄利多销就是削减“净资产收益率”,增加“总资产周转率”从而提升股东投资回报率的方式。

上市公司的总资产周转率一般处于什么水平?和刚才相同,企业所处的行业同样会锚定企业总资产周转率的区间,我们再用数据来说话。

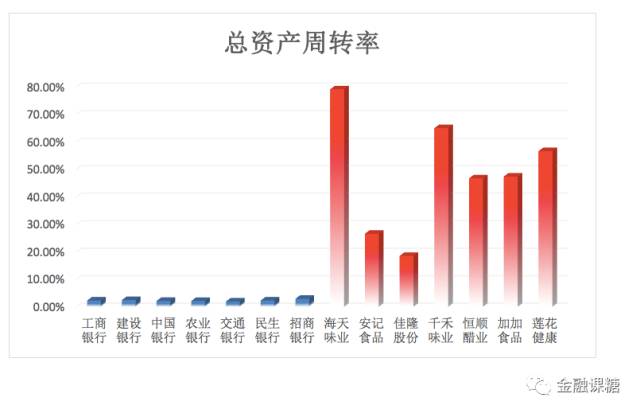

刚才选取的14家上市公司截止2016年三季度末总资产周转率如下:

上图:

结果已经十分明显了。图片中公司的排序是和上图中相同的。可以看出,调味品行业的销售速度简直是碾压银行业。这再正常不过了,你指望放贷款的速度超过人们吃柴米油盐的速度显然不现实。

另外值得关注的是,招商银行不愧为银行中零售业的翘楚,总资产周转率冠绝这些大银行,但即便和调味品销售水平最差的佳隆股份相比,这个结果也是没法看的。仅从调味品行业的数据来看,安记食品和佳隆股份的销售水平实在有待提升,考虑到刚才这两家企业在销售净利率这个指标中排名靠前,可以做一个简单推测,这两家企业在销售费用(也就是打广告、搞代销)是比较节省的,但与之相对的代价就是,产品销路一般,卖的慢——从这个比率中已经能看出端倪了。

最后,还有一个比率能决定股东回报率。

让我们回到刚才小明炒股的那个例子。在刚才那个例子中,小明自己自有资金为50万,又问狐朋狗友借了50万,那么对于小明而言,他可控制资金为100万,属于自己的资金为50万,那么这个比率应该为2。因为宇宙真理,总资产=总负债+净资产。所以这个比率显而易见是用来衡量企业的负债水平的,会计学又给它起了个特别专业的名字——权益乘数。

权益乘数一般处于什么水平?在这项比率下,行业对于企业的锚定效应会减少,各个企业的融资状况会随企业实际情况出现差异,我们还是来看一下数据。

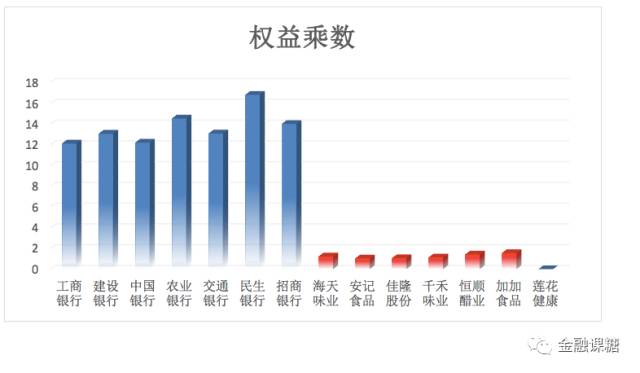

刚才选取的14家上市公司截止2016年三季度末权益乘数如下:

上图:

上图所示,银行业的权益乘数简直高的吓人,注意,权益乘数是用总资产除以净资产,当比率为1时,说明企业能够控制的资产均为企业自有,当比率开始升高,负债比例就开始上升,那么,银行业的权益乘数都高于12意味着……难道银行要倒闭了?

银行业权益乘数超高的原因是由于,其资产负债表的科目和传统企业是相反的。对银行而言,负债为储户和企业的存款,也就是说,企业的银行存款对于企业而言是资产,而对于银行而言是负债,那么权益乘数很高事实上意味着银行放贷和吸收存款的数额很高,对银行而言,高于10以上的权益乘数是能够接受的。所以某些行业对于企业的权益乘数也会有锚定效应。反观调味品行业,权益乘数普遍不高于1.5,当然莲花健康这个资不抵债的除外,注意,资不抵债的企业由于其权益乘数为负,是没有意义的,所以不作计算。小于2的权益乘数通常意味着企业资不抵债的风险还是可接受的。

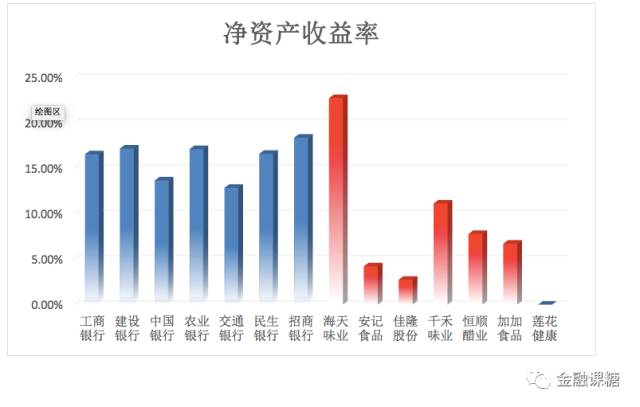

以上,我们选取了两个行业的各7家上市公司进行对比,在净资产收益率和权益乘数上,银行业远胜调味品行业,而在总资产周转率这个指标上,调味品行业爆了银行不知多少条街。最后,我们还是来看一下,投资这些企业,他们的净资产收益率——也就是股东的投资回报率如何。

考虑到图片的美观,在图片中我就不加入莲花健康了。

从上图中我们可以看出,银行业的净资产收益率相对比较平均,最低值为交通银行的12.84%而最高是招商银行18.36%,而调味品行业则出现了较为明显的分化。在盈利的企业中,净资产收益率最少的佳隆股份仅为2.73%,而海天味业可以达到22.70%。要了解行业内两家企业净资产收益率的差距,杜邦分析法能够给我们很好的解释。

比如,我们选取千禾味业、恒顺醋业以及安记食品做分析。

在上表中,净资产收益率这项指标上,千禾味业是这三家公司中的翘楚。

可是从业务盈利能力(销售净利率)来看,安记食品是最高的,但安记食品受制于产品销售速度太慢(总资产周转率惨不忍睹),同时又没有大规模举债增加收益,导致最终净资产收益率在这三家企业中最低。

恒顺醋业的业务盈利能力和销售速度都不及千禾味业,但相比千禾味业更加敢于举债,为其净资产收益率的数值挽回了一丝颜面。

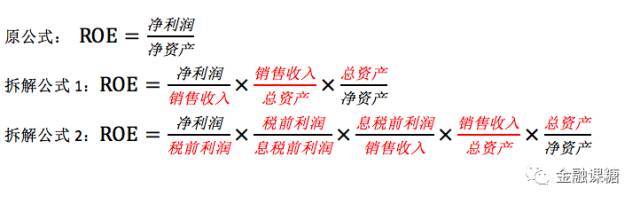

不得不佩服上篇文章的主人公Brown,在那个万恶的旧社会能够想到如此奇妙的杜邦分析法,将企业的优势和短板能够更加清楚地展现出来,为后人提供了很好的借鉴。后来,人们觉得这个公式还不够细致,居然又把Brown的三分解进一步拆解为五步分解。

这个更详细的拆解公式将企业的销售净利率进行拆解,第一项比率净利润比税前利润,可以反映企业的税务负担是否沉重;第二项比率税前利润比息税前利润,可以反映企业财务费用的负担(利息负担)是否沉重;第三项息税前利润比销售收入,依然是衡量企业所从事的业务是否赚钱。由于我们国家在计算营业利润的时候会将利息包括进去,所以这种方式在我国不太适用,就不细讲了。

简单做个总结:

杜邦分析法是将净资产收益率进行拆解,得到三项比率。

第一项为销售净利率,这个比率衡量企业的业务是否赚钱;

第二项为总资产周转率,衡量企业的资产运营效率是否得当;

第三项为权益乘数,衡量企业的杠杆水平是否存在风险;

同时,根据上面的分析,我们发现不同行业之间的三个乘数比率会有非常明显的不同,所以在使用杜邦分析法时,有几个非常重要的条件:

1. 杜邦分析法必须对比分析。没有比较就没有伤害,没有莲花健康的衬托就看不出海天味业的鲜艳。同样的,单纯将海天味业的三个指标拿出来拍脑袋想是高是低也是不合逻辑的。

2. 研究对象的三个乘数指标必须和其同行业相比!如果拿海天味业的数据去和招商银行的数据进行对比,那将是无尽的深渊。

所以说,杜邦分析法是一个相对分析的方法。有了杜邦分析法,好像我们就可以分析出每个行业内的企业,其竞争优势和短板,我们就可以挑选行业龙头了!

看起来,如果我把行业内所有的企业的净资产收益率计算一下,并进行杜邦分解,这样就可以轻松对比出这个行业内的龙头了!如果选出了行业龙头,岂不是拿住行业龙头的股票就可以稳稳赚钱了吗?

影响一个公司股票价格的因素错综复杂,仔细回想杜邦分析法,你会发现杜邦分析法中没有任何一个指标是和公司的股票价格有关的。

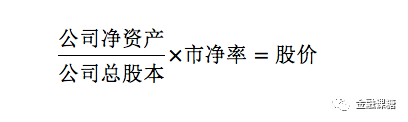

杜邦分析法拆解的是净资产收益率,分子是净利润,分母是净资产。要知道,一个上市公司的净资产和其股票价格完全不是一回事,这当中差了一个非常重要的变量参数:市净率。这当中的关系为:

所以,你指望用一个完全不考虑股票价格的净资产收益率去分析这家公司的股票价格是否低估?

小明:老师!也不是不可能啊,从上面的公式来看,你只要把市净率认为是个固定不变的常数不就可以了吗!

请不要犯形而上学的错误。

可是我上次不是说过,净资产收益率的另外意义就是衡量企业股东的投资回报率吗,怎么又和买股票没关系了?

净资产收益率确实是股东的投资回报率。但是,这个回报率是有个假设条件的——你投入多少资金,就占了多少实收资本!如果不理解,大约就记住,净资产收益率中理解的投资回报率是更偏重实业投资的。由于股票价格与公司净资产之间通过市净率放大过,所以不适用。而且,由于市净率是变量,杜邦分析法这种单纯停留在企业财务报表上的分析无法解释股票涨跌。