正文

银行“委外业务”已经成为一种常见的业务模式,不仅小银行使用,工农中建交等大行业普遍采用。

可以说,不“委外”不足以留住资金,不“委外”就没有市场竞争力。

在激烈的市场竞争中,银行许诺的回报率越来越高,“委外”的投资模式就会越来越激进,不断加杠杆。

在货币政策宽松时期,在“委外”业务上谁激进,谁的规模就做得大,业务就发展得快。但货币政策一旦出现逆转,那些反应慢的“委外”就可能出现风险。

现在,央行加强了“

MPA

(宏观审慎评估)考核”,给各银行打分。其考核项目非常细致,涉及到资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、跨境融资风险、信贷政策执行等七大类

14

项指标。

央行根据每家银行“

MPA

考核”得分情况,给银行“排排坐”,然后按照排序“分果果”。

成绩差、不听话的银行,会被要求多交存款准备金,而准备金在央行的“存款利息”会被打折,从央行获取资金会被“提价”

。换句话说,商业银行的饭碗被央行把控着,你不听话、不达标,就别想吃饱饭。

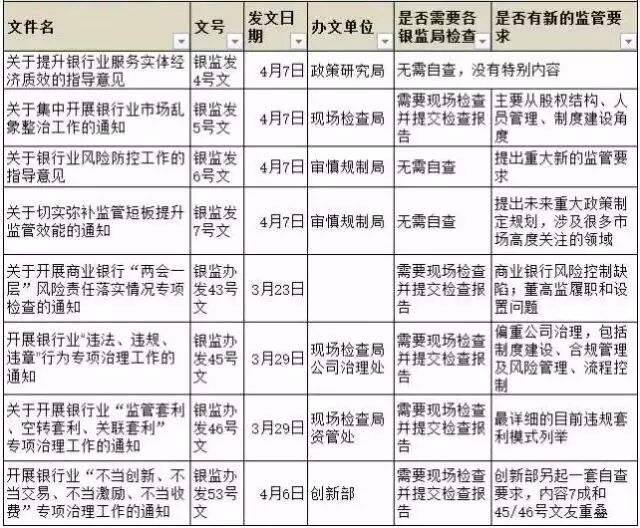

银监会也不含糊。下面是他们近期的监管措施:

表格来源:金融监管研究院(ID:banklawcn)

简单来说,央行和银监会收紧监管的结果是:各银行以前通过“金融创新”制造的“模糊地带”现在都被纳入严格监管,通过表外、同业等方式打的擦边球、加的杠杆都无法玩下去了,很多资金需要变现、归还,以达到

MPA

考核指标。

据媒体报道,国有大行的“委外”动辄以千亿计,但从占比上看,城商行才是“委外”大户。

所以,即便是最保守的估计,

16.7

万亿的银行委外投资,至少有上万亿需要赎回。

这将对谁构成利空?

1

、首先对债市构成利空,委外投资的主体在债市,而且很多加了杠杆。所以,委外赎回将给债市带来巨大压力。

2

、银行自身会受到损失。债市此前就出现过大跌,很多委外投资在债市是亏损的。如果被迫赎回,则亏损将被锁定。所以近期银行股除了新股外,普遍出现破位走势。

浦发银行的走势是这样的(下图):

兴业银行的走势是这样的(下图),看了这走势,前两天闪崩的原因你是不是突然理解了。总有人先知先觉,这是没有办法的。