正文

发股配融部分为,一年期竞价定增60亿元,发行底价为11.62元/股(同上),用于满足募集资金投资项目需求、补充流动资金及支付本次重组相关税费等。其中,不超过41.10亿元拟用于相关生产投资项目,包括智能制造信息化建设项目、超大直径系列盾构/TBM研发项目、重载高锰钢辙叉生产基地建设项目、铁路建设施工装备及特种起重运输机械制造基地项目等。同时,公司拟将剩余募集资金用于补充上市公司流动资金及支付本次重组相关税费。

由于本次交易中拟购买资产的交易金额达到116.88亿元,占公司2015年末经审计的合并财务会计报告期末归属于母公司所有者净资产额的比例为189.67%,且超过5,000万元。

根据《重组办法》,本次交易构成重大资产重组。但由于重组完成前后,控股股东二局集团和实控人国务院国资委不变,即不会导致实控人变更,因此本次重组不构成借壳上市。

资产过户、股票更名和配融定增一个都不能少

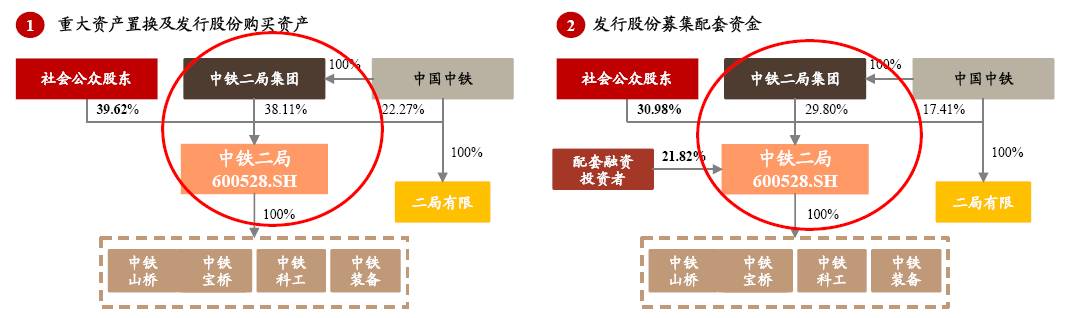

本次资产置换方案实为中铁二局腾笼换鸟的重组方案,即在交易前,上市公司拥有铁路、公路、市政公用等工程总承包特级资质以及城市轨道交通工程专业承包资质,主营各类工程项目的建筑工程施工,并同时还拥有房地产开发、物资销售等多元化业务。

在交易完成后,将原有业务相关资产全部置换出去,主营业务将从建筑工程施工、房地产开发和物资销售转变为以高端装备制造为主的工业制造业务。

中国中铁表示,本次交易完成后,公司直接持有中铁二局发行的股份,公司高端装备研发制造和技术服务为主的综合性工业制造和技术服务业务板块整合到中铁二局,中铁二局盈利能力及发展空间将得到有效提升;传统基建建设、房地产开发和物资销售业务整合到公司,实现公司内部业务整合,增强本公司核心竞争力和盈利能力。

同时,中国中铁将桥梁钢结构、建筑钢结构、轨道交通装备、施工作业装备、隧道掘进机的研发制造和技术服务业务注入中铁二局,并将中铁二局原有的建筑工程施工、房地产开发和物资销售业务置出,从而消除中铁二局在基建建设、房地产开发等业务方面与中国中铁存在的同业竞争。

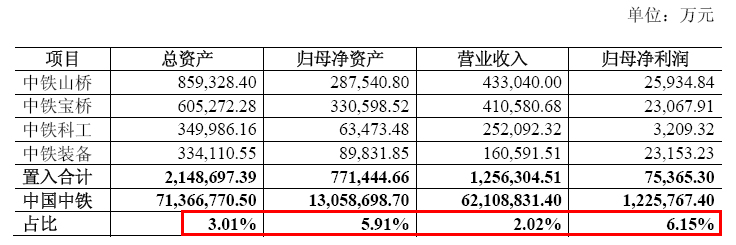

其实,本次标的虽然为中国中铁工业制造板块主要资产,但其在中国中铁原有业务体系业绩占比体量并不大。截至2015年12月31日/2015年度,4家置入标的公司合计总资产、归母净资产、营业收入、归母净利润占中国中铁合并财务报表相关指标的比例分别为3.01%、5.91%、2.02%及6.15%。

四个重组标的具体来看,(1)中铁山桥(原山海关桥梁厂),始建于1894年,迄今有122年的历史,是中国钢梁钢结构、铁路道岔、地铁道岔、有轨电车道岔、大型工程机械制造规模最大的企业之一,中国第一孔铁路钢桥、第一组铁路道岔均诞生在中铁山桥。中铁山桥是集设计、制造、施工与服务一体化的综合型现代大型企业。(2)中铁宝桥主营业务为铁路道岔及配件制造与销售、桥梁钢结构、建筑钢结构产品的制造与安装。其中,铁路道岔业务主要为道岔、辙叉及配件的研发、制造、安装铺设、销售、服务和技术咨询。钢结构业务主要为桥梁钢结构、建筑钢结构的制造、运输、安装、检测、维护及技术咨询等。(3)中铁科工作为原铁道部工程机械标准化技术归口单位和中国中铁装备技术研发中心。钢结构制造与安装业务板块,以桥梁钢结构为主要方向,此外,还从事了部分土建工程施工业务。(4)中铁装备的主营业务为盾构及系列隧道设备的设计、研发、制造、组装调试、维修改造、租赁、技术咨询服务、整机及配件销售、制造等。

中国中铁承诺,四个标的2016年、2017年和2018年扣非净利润分别约为9.29亿元、11.24亿元和13.34亿元。

|

年度(万元)

|

2016年

|

2017年

|

2018年

|

|

中铁山桥

|

32,730.23

|

39,897.53

|

49,623.77

|

|

中铁宝桥

|

28,987.87

|

32,572.37

|

35,640.35

|

|

中铁科工

|

4,722.03

|

7,268.03

|

8,470.94

|

|

中铁装备

|

26,431.86

|

32,634.95

|

39,708.50

|

|

合计

|

92,871.99

|

112,372.88

|

133,443.56

|

根据标的资产定价和配融底价测算,公司股本重组后将达到23.59亿股(假设募集配套资金60亿元,并以底价11.62元/股发行),按照最新股价14.50计算总市值将达到342亿元,对应估值分别为36.82倍、30.42倍和25.64倍,在300亿-400亿同行业标的中估值并不低,基本price-in了,呵呵!增价格对应8折,貌似底价的估值还算合理吧!