正文

PPP

项目的融资规模和新增入库项目。

考虑到前期已经落地的

PPP

项目在

2018

年将释放

2.1

万亿投资,若今年

PPP

项目新增落地规模在

2.8

万亿左右,

2018

年

PPP

项目对基建投资贡献将在

2.9

万亿,占比达到

14.7%

。

长期来看,目前针对

PPP

项目的监管政策实际上是为

PPP

项目的长期发展清本正源。

一系列地方融资监管政策的出台本质上都是为了解决地方政府债务风险加剧的问题。社会资本参与基建投资的

PPP

模式,一方面能够保持基建投资稳定增长,另一方面又能够降低地方举债压力,其实就是解决目前地方政府债务风险的重要手段,预计未来合规优质的

PPP

项目仍然将是政府主要推行的方向之一。

1.

基建投资的新模式:PPP

1.1

何为PPP项目?

PPP

项目是指由社会资本和政府通过多种合作方式一起提供公共服务和基础设施投资的模式。

具体来说,社会资本与政府就具体

PPP

项目设立一个特许经营公司,由经营公司作为主体进行融资并负责项目的建设和运营。在这一过程中,政府由公共产品的单独提供者变成了协作者,社会资本也可以在项目的运作中获得投资收益。

PPP

项目的收益来源于三种途径:使用者付费、可行性缺口补助和政府付费

,其中后两种需要政府财政支出的支持。根据财政部

PPP

项目数据库的统计,目前已入库项目中可行性缺口补助占比达到

48%

,政府付费占比达到

27%

。

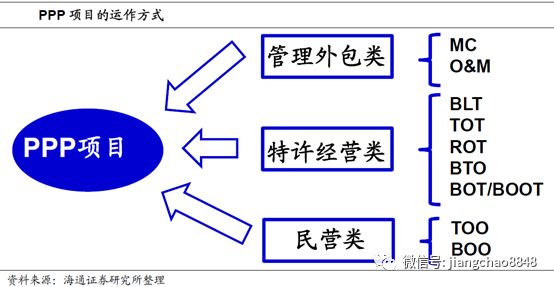

PPP

项目根据运作方式的不同可以分为服务外包类、特许经营类和永久私有化类。

具体来说,服务外包主要是指政府将存量公共资产交由项目公司运营、维护和提供用户服务,根据委托内容的不同又分为

O&M

和

MC

。永久私有化是指项目公司永久拥有

PPP

项目资产的所有权,并且负责建设和运营。

目前我国

PPP

项目主要采用特许经营类,占比超过

80%

。

特许经营介于前面两者之间,主要是指政府将公共资产的特许经营权(包括建设权)或者存量资产的所有权授予项目公司,公司在合同规定时间将所有权移交回政府。根据项目公司是否参与建设以及是否拥有所有权,特许经营权类又可以分为

BLT

、

BTO

、

BOT/BOOT

、

TOT

、

ROT

,其中“建设—运营—移交”

BOT

模式占比最大,达到

74%

。

1.2 PPP

项目发展:从爆发到规范

PPP

的发展可以分为三个阶段:设计阶段、爆发阶段和现今的规范阶段。

具体来看,

2014

年

9

月财政部下发《财政部关于推广运用政府和社会资本合作模式有关问题的通知》,文件将

PPP

模式明确界定为“政府和社会资本合作”模式。

2014

年

11

月和

12

月,财政部和发改委先后颁布了

PPP

项目操作指南和指导意见。

2015

年

4

月和

5

月,关于

PPP

项目的重磅文件《基础设施和公用事业特许经营管理办法》和《关于在公共服务领域推广政府和社会资本合作模式指导意见》发布,

PPP

项目正式进入加速期。

随着

2014

年财政部

43

号文和

2015

年新预算法的执行,政府的融资途径受阻,

PPP

模式的优越性显现。在中央层面鼓励

PPP

项目发展的情况下,

PPP

项目设立规模出现爆发式增长。但是高速增长的背后,

PPP

项目也渐渐变成了各地方政府新一轮疯狂融资的推手,

因此

2017

年

11

月财政部、国资委和发改委先后出台规范

PPP

项目的监管意见,

PPP

项目入库速度开始放缓。

站在

2018

年初的时点,未来

PPP

项目的发展将会如何演绎,之前

PPP

项目的投资结构如何?下面本文将对

PPP

项目进行全面梳理,并对未来

PPP

项目的规模做一个估算。

2.