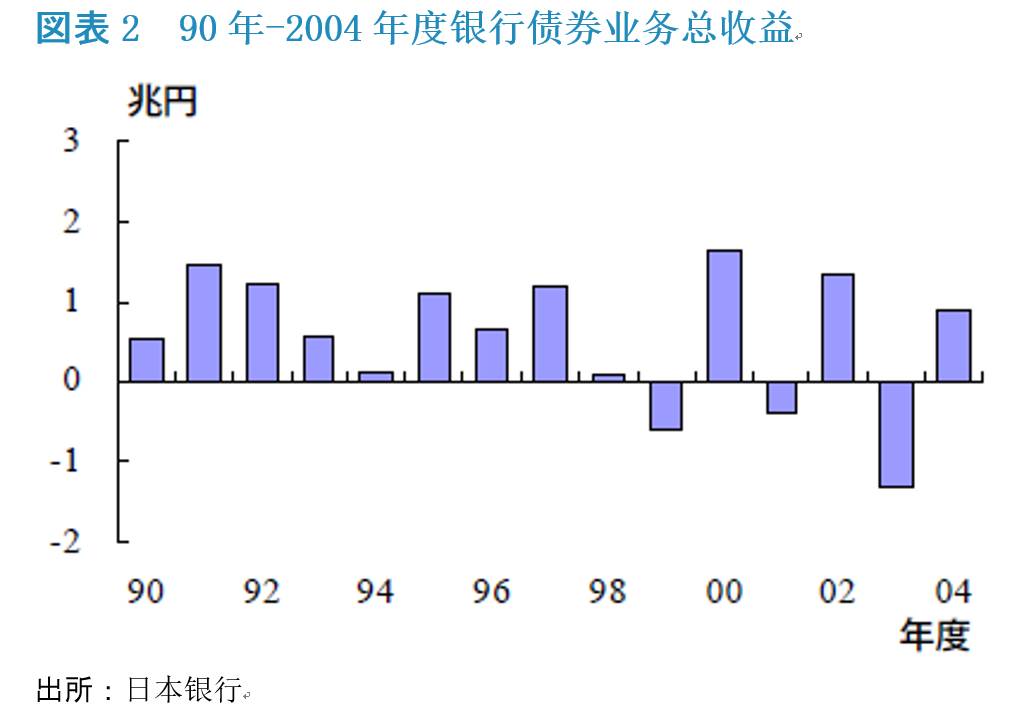

正文

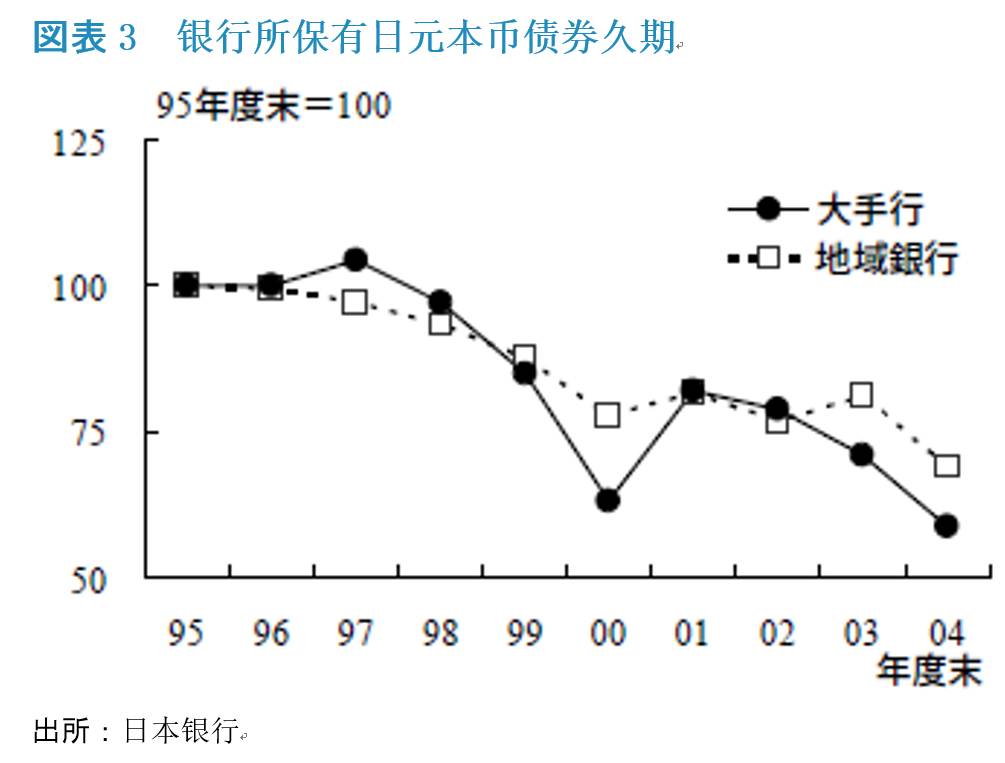

特别是2003年夏季的Var Shock,2004年6月长期国债利率的飙升的事件,使大型商业银行对于利率风险提高了警惕性,导致其扩大了短久期本币债券持仓比率,同时配置了15年变动利率国债。

从整体来说,大型商业银行通过抑制久期来控制利率风险

(图表3)。

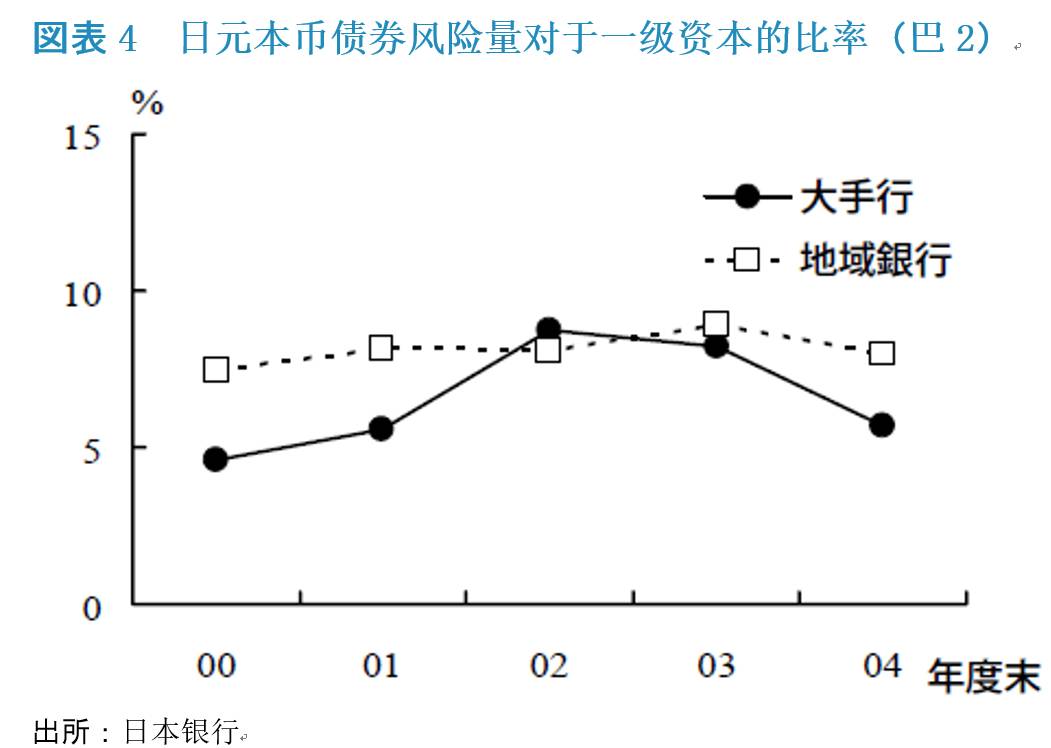

参照债券风险量(假定10年国债收益率上升100bp的场合,缩短久期带来使收益率的变化量趋小)对一级资本的比率可以看出,日本的地方银行几乎没有变化,而大型银行在增加债券投资的同时,通过对久期的抑制,控制利率变化给资本带来的风险(图表4)。

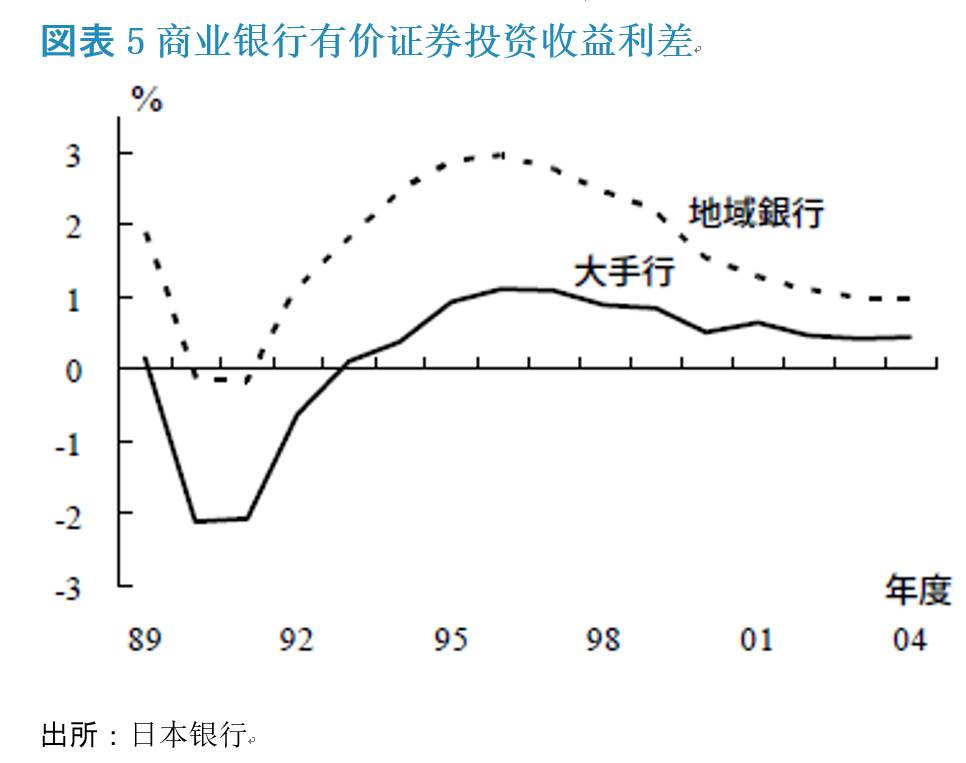

由于投资有价证券占银行资产运用比越来越高,其投资收益率对银行整体利润影响越来越大。伴随着高息债券的偿还和银行短久期的操作,使银行的有价证券投资收益利差(收益率-资金成本)大幅低下(图表5)。

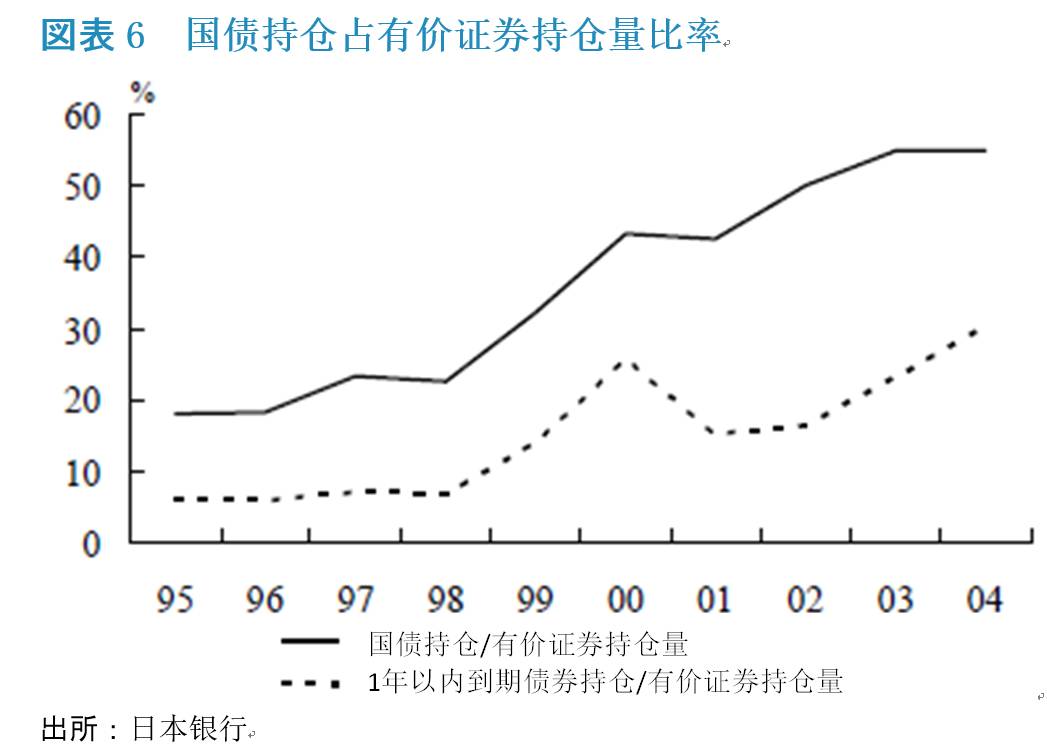

特别是大型银行的收益利差仅占地方银行的一半。这是由于,①大型银行在处理不良债权的过程中卖出大量债券确保银行利润,②同时为了抑制利率风险增加了国债和1年以内偿还的短期债,两个原因所造成的(图表6)。

在有价证券投资收益不断下降的阶段,银行为了扩大收益,将目光转向了代替投资。也就是投资结构票据,证券化商品,对冲基金,私募股票,不动产基金等等。截至2004年度末(2005年3月31日),日本商业银行各种有价证券持仓量为,国债50%,地方政府债17%,外国债券16%,股票14%,其他有价证券3%。绝大多数代替投资被归类在其他有价证券里。

市场利率变动对银行收益和资本的影响主要依存于三个方面,即银行的资产负债表构成,存贷款利率敏感度,伴随利率变动所发生的贷存量的变动。

存款贷款在1年以内迎来利率更改期的占比基本较高,而过半的债

券距离偿还期日超过1年。由于存款利率对市场利率追随度比贷款利率较低,所以导致短期利率上升可以增加资金收益,而长期利率上升增大债券时价损失。

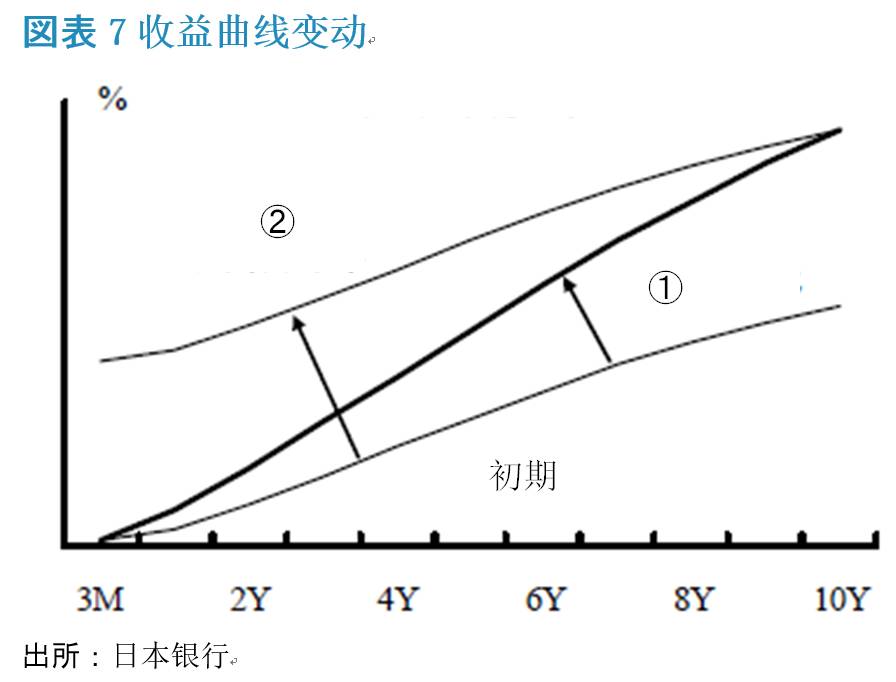

日本银行设定了两种收益率曲线变动senario,①曲线由初期状态变陡峭,或②曲线平行上行(图表7)。

图8-10显示了在两种senario情况下,一年四半期之中(x轴),银行的期间收益,债券潜在损失,资本(期间收益+潜在损失)所产生的变化(y轴,分析对象为大型银行)。图8中显示收益率曲线平行上行的时候,银行的期间收益的增长要好过曲线陡峭的局面。图9可以看出随着收益率曲线平行上行①导致的债券仓位发生的时价损失要明显大于曲线变陡峭②的情形。不管处于何种sinario,债券潜在损失的发生都可以使自有资本受到损毁,但是伴随着期间收益的改善,随着时间的推移会逐步的复原(图表10)。

与曲线变陡峭相比,平行移动对于银行来说恶化和改善的影响幅度都比较大。