正文

作为安徽合肥的明星上市企业之一,科大讯飞可谓是政府的掌上明珠。科大讯飞营业外收入很大部分来自于政府部门的补助。表2显示,科大讯飞获得的政府补助从2008年的1200万元增长至2016年的1.28亿元,该项收入年均增长1.9倍,政府补助占营业外收入的比例一直高居60%以上。剔除政府补助之后,科大讯飞真实的销售净利率低于公司财报显示的销售利润率3个百分点以上。总的来说,剔除主营业务外的收入、政府补助项目之后,科大讯飞的营业收入、利润、销售净利率及ROE均呈现下降明显,科大讯飞主营业务收入的实际盈利能力尚不如财报显示的可观。

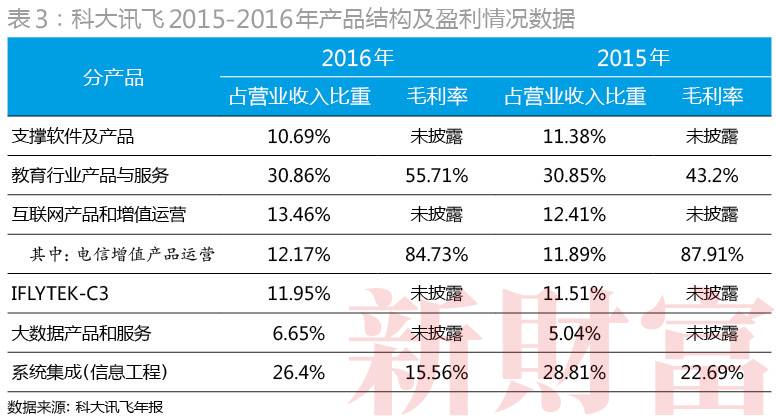

科大讯飞2015-2016年报透露了其产品结构及其毛利率分布情况(表3)。数据显示,科大讯飞的产品主要包括语音支持软件,以及在教育、通讯、公共安全等行业的应用型产品。这其中,教育行业类产品收入占营业收入的比重最高,超过30%;包括信息工程和音频监控在内的系统集成类产品占比次之,不到30%;而互联网产品及增值运营产品位居第三,约占12%-14%。从毛利率指标看,其2016年的整体毛利率为51.78%,较上年度提升1.37个百分点,就具体产品毛利率而言,科大讯飞仅披露了占营业收入10%以上的产品的毛利率,皆在15%以上,其中电信增值业务的毛利率为84.73%。

比较而言,“互联网产品和增值运营”是科大讯飞盈利能力最强的业务之一。虽说产品名称上附带着“互联网”字样,但该项产品实质上几乎是“电信增值产品运营”。如2016年,科大讯飞互联网产品和增值运营的营业收入规模5.11亿元,电信增值产品运营类的同期营业规模则达到4.04亿元,占比高达79%。所谓的“电信增值产品运营”,实质上是中国移动等电信运营商提供的通讯增值服务,比如我们熟悉的“彩铃业务”。

财报显示,科大讯飞2015、2016年电信增值产品运营的收入规模分别为2.73亿元、4.04亿元。按此粗略折算,科大讯飞同期的电信增值产品运营的毛利润规模分别达到2.4亿元、3.42亿元。这意味着,彩铃业务等电信增值产品运营业务贡献的毛利润规模,相当于科大讯飞同期12.62亿元、17.19亿元毛利润总规模的19.02%、19.9%。占营业收入比重约11%-12%的电信增值产品运营板块,产出了科大讯飞近20%左右的毛利润规模。

科大讯飞“电信增值产品运营”板块业务不仅毛利率很高,并且为公司贡献了不俗的利润规模。科大讯飞之所以能吃上这块“肥肉”,这与之大股东中国移动不无关系。2012年8月,中国移动向科大讯飞投资13.6亿元,获得其15%的股份,晋级为后者单一最大股东。

归纳起来,科大讯飞的真实利润的较大程度上来自于政府补助的营业外收入和来自于电信运营商的语音增值服务板块的贡献。也就是说,科大讯飞的靓丽财报,实质与政府和中国移动的鼎力支持不无关系,其连年在政府及关联运营商的大力扶持之下获得生长。若剔除政府补助项目及关联交易部分,科大讯飞主营业务的真实增速、盈利能力远不如财报所见的可观。

综上,科大讯飞的真实盈利能力,与其头顶人工智能龙头的光环似乎并不匹配。

技术为王,粗放扩张

太平洋证券的研究显示,人工智能产业链结构大致可分为基础层、技术层及应用层三个层级。基础层主要包括芯片、算法方面的技术,该领域现阶段的参与者主要包括国外的英特尔、微软、谷歌,以及国内的百度、阿里巴巴、腾讯公司、紫光国芯(002049)、寒武纪等公司。技术层主要包括语音识别、图像识别和人脸识别等技术。应用层则是人工智能技术在公安、医疗、零售、金融及制造业等众多领域的应用落地。

随着上市公司着手纷纷布局人工智能,A股市场的“人工智能概念”股如雨后春笋,形成百花齐放的局面(表4)。作为语音识别领域的领先者,按照上述产业链层级划分,科大讯飞的产业布局主要集中在技术层,并逐步向应用层扩张。目前,科大讯飞在国内的竞争者主要是百度(BIDU),在A股市场暂无正面竞争者。与之较为接近的成熟人工智能公司,包括人脸识别和智能安防领域的海康威视(002415)、大华股份(002236)等。由于中小板的人工智能公司盈利情况明显优于创业板同行,并且更为稳健,下文集中选取4家中小板的人工智能概念股的盈利情况进行对比分析。

销售净利率对比数据显示,科大讯飞的销售净利率前期低于海康威视和川大智胜(002253),近年3年逐步超过后者,同时略高于大华股份、远远高于汉王科技(002362)(表5)。这说明,科大讯飞的销售净利率指标在该5家公司当中处于中上游水平。从变化趋势上看,科大讯飞与各家公司均呈现逐年递减趋势。这大致反映出,该行业的销售净利率逐年下降的总体变化趋势。由于上述各家公司均在不同程度上受益于政府补助,剔除“计入当期损益的政府补助”项目影响,上述销售净利率的排列及变化趋势亦然。