正文

再者,各国在国家实验室上投入不菲,而国家实验室已成为主要发达国家抢占科技创新制高点的重要载体。习近平主席2016年在全国科技创新大会上提出我国也要在重大创新领域建设突破型、引领型、平台型一体的国家实验室,成为我国科技攻关新力量。如表2所示,我国国家实验室起步较晚,但最近几年建成了一批国家实验室,为我国的技术创新提供了支持。

2.2 “全球化红利”的收割更要靠拼技术革新

世界制造业向高端转型是大势所趋,一国能否继续从参与全球化中获益,日益取决于能否成功融入全球价值链、能否在全球价值链中某一特定环节占据新的竞争优势。随着全球化的不断深入以及各国的产业升级,未来中美的贸易摩擦也更可能在高端制造业方面展开。

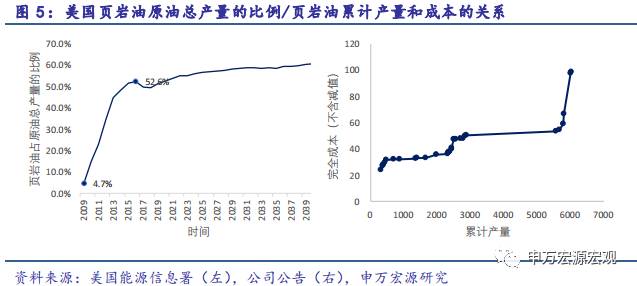

高端制造业的进步不仅能提高相应产业的产值,更能提高整个国家的经济活力,在未来,“全球化红利”的收割更要靠拼技术革新。一个简单的例子,就是美国的页岩气、页岩油技术。根据美国能源信息署的预测,预计到2040年,页岩油在美国原油产量中的占比将达到60%。二叠纪Permain产区是表现亮眼的产区之一,2016年盈亏平衡价格为35.5美元,其降幅高达52%。Permain盆地产油占美国页岩油四成以上产量,在低油价下仍可盈利。

根据我们统计的30家北美油公司的生产成本,如果油价回升到50-60美元,将激活更多的页岩油厂商复产。页岩气和页岩油技术不仅促进了本行业自身的发展,更是大幅拉低了国际油价,为美国创造了财富,也让美国的制造业成本变得竞争力十足。

2.3 制造业技术突破与全球份额争夺已取得成绩

在技术进步这方面,我们可以看到中国的企业和机构已经取得了一些成绩。

首先从行业层面来说,根据OECD的测算,中国绝大多数制造业出口额中本国增加值的比例在2000到2011年均大幅上升,这说明中国制造业逐渐脱离对海外技术的依赖,自主技术得到发展。其中,制造业整体从51.31%上升59.90%。高端制造业产品中本国增加值的比例增加15.81%,快于制造业整体的8.59%。可以想见,在2011至2017年这未纳入OECD统计的6年中,中国制造业的本国增加值比例还有进一步增加,虽然要追上发达国家(例如美国)的水平依然任重道远,但这一大趋势是不会改变的。

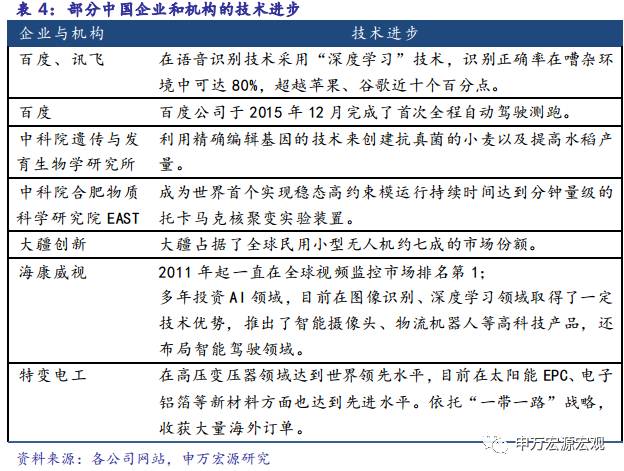

从企业和研究机构层面看,中国在基础设施、核物理、高铁、通讯、民用无人机、家电、互联网和人工智能等许多领域完成了技术突破,达到了世界的先进水平。表4列举了一些有代表性的企业和机构。

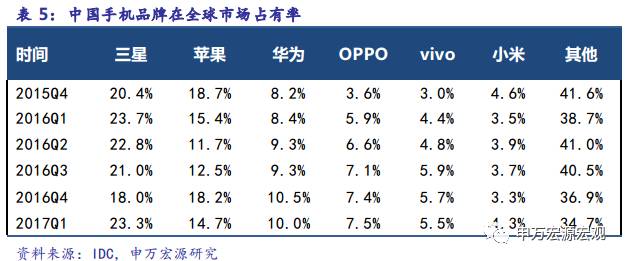

取得技术突破的企业逐渐地走出去,在全球市场上争取份额。根据英国《金融时报》报道,中国厂商在印度的手机市场份额由2015年4季度的14%大涨到2016年的46%,而印度本土品牌的手机市场份额则从54%下降到20%,在全球上,中国手机品牌的市场份额也不断增加(表5)。海尔从上世纪90年代末开始试水国际市场,至2016年,在冰箱、洗衣机、冷柜、酒柜等产品上,位居全球市场份额第一。格力在家用空调领域的市场份额连续12年位居全球第一。

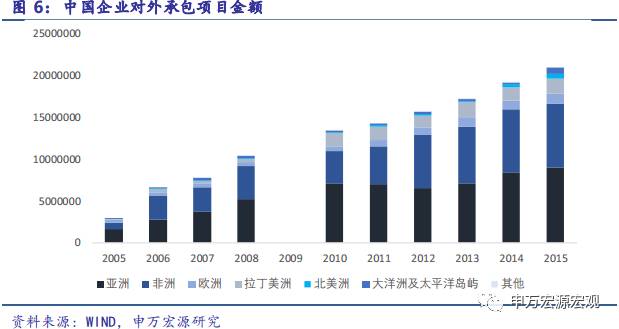

海信在2016年彩电领域位居全球第三。京东方在多种屏幕产品中都位居全球前3。金风科技、远景能源等一系列企业在风电设备市场上排名前10。最后是中国的工程企业,在“一带一路”提出之前,中国的工程企业就开始大规模在国外承包工程,承包金额从2005年约296亿美元,不断上升到2015年约2100亿美元。

除了将自己的品牌推向国际,2016年中国制造业海外并购“大爆发”,制造业成为2016年中国企业海外并购的第一大行业,股权购买成了企业补上技术短板的捷径。美的集团45亿欧元收购德国机器人制造商库卡,布局机器人制造领域;海尔56亿美元并购通用电气的家电业务,拓宽北美和欧洲市场;北京建广资产27.5亿美元收购荷兰恩智浦半导体业务部门,这次收购有助于填补国内相关领域空白;忠旺控股23.3亿美元并购美国铝轧制产品生产商Aleris,忠旺借助Aleris获得技术能力提升,同时进入欧美整车厂供应链。

三、配置优势出口产业链正当时

3.1 核心需求国开始呈现出制造业复苏

2017年上半年,美国和欧盟的经济都逐渐向好。美国2017年5月的失业率降至4.3%,为10年内最低点;2017年1季度真实GDP环比增长1.4%(第三次估计),好于初步估计时的预期;6月,ISM公布的PMI达到57.8,为近两年最高。密歇根大学的消费者信心指数、制造业新增订单等数据也均达到最近一段时间的高点。欧盟则两次上调对2017、2018年的经济增长预期,PMI保持增长。欧元区6月PMI则达到57.4,一季度不变价GDP同比增长2.5%,均为2011年以来最高。

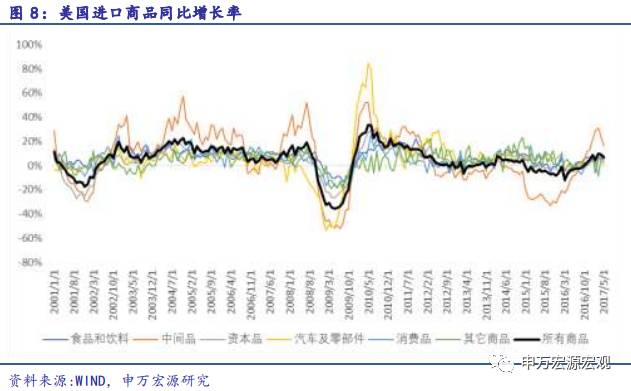

从图7可以看出,在美国今年上半年进口的增长中,来自中间品的增长贡献较大,这和美国制造业的复苏是相关的。进入2017年以来,美国制造业出货量和新增订单数都开始增长,PMI指数达到近年的高点,企业逐步扩大生产,所需的中间品也因此增加。美国进口的消费品、食品饮料等也随之开始缓慢增长。随着美国制造业的进一步复苏,可以预料美国对中间品和资本品的进口需求会继续保持;而如果居民收入因此提升,消费品的进口也会在未来随之提高。

美欧的经济复苏也会带动新兴国家的经济增长,新兴国家制造业PMI指数均位于荣枯线水平以上,发达国家拉动贸易增长,出口国经济景气度明显提升。

3.2 中国出口出现结构性回暖

受到全球经济增速上升的影响,中国的出口也开始回暖。图9、图10展示了中国对部分国家出口的同比增速。2017年6月,中国对美国和欧盟出口同比增速分别为19.9%和15.2%,增速比上月分别上升8.1和5.5个百分点;对日本出口同比增速5.5%,较上月上升1.9个百分点。对金砖国家巴西、俄罗斯和南非出口增速继续大幅上升,增速分别较上月上升11.8、3.5和0.9个百分点。

随着世界经济的进一步复苏,中国的出口还会进一步增长,而且极具结构性,详见第四章。

3.3 政策促进优质出口产业链的增长

实现2020年战略性新兴产业占比达到15%的目标,战略性新兴产业规模年均增长率22%明显高于GDP增长率。节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车发展前景广阔,进入快速增长期。

2015年,国务院提出“中国制造2025”,按照规划,到2025年,制造业整体素质大幅提升,创新能力显著增强,在全球产业分工和价值链中的地位明显提升。2016年,国务院审议通过《装备制造业标准化和质量提升规划》,计划推动在机器人、先进轨道交通装备、农业机械、高性能医疗器械等重点领域标准化实现新突破,并适应创新进展和市场需求及时更新标准,力争到2020年使重点领域国际标准转化率从目前的70%以上提高到90%以上。

2017年,科技部已经完成新一代人工智能发展规划的起草工作,这是中国首个面临2030的人工智能发展规划,规划到2020年人工智能总体技术和应用与世界先进水平同步,人工智能核心产业规模超过1500亿元,带动相关产业规模超过1万亿元;到2030年人工智能理论、技术与应用总体达到世界领先水平,人工智能核心产业规模超过1万亿元,带动相关产业规模超过10万亿元。

“一带一路”战略也将促进优势出口产业链的增长。中国的对外开放和经济发展总体呈现东快西慢、海强陆弱的格局,贸易和投资合作的相当一部分比重集中于欧美发达国家。“一带一路”战略平衡东西两道发展线路,推动与发展中国家的合作,推动中西部地区产业梯度转移,推动东部地区制造业升级,也能带动工程、机械设备、高端装备等技术与产品的出口。

这些政策都是面向未来10年,20年甚至更长时间的布局,高端制造业将会在未来很长一段时间内,受到政策的利好;高端制造业也将成为我国进一步发展的中坚力量。