正文

1.2

从预警状态来看,上半年A股整体盈利情况较好

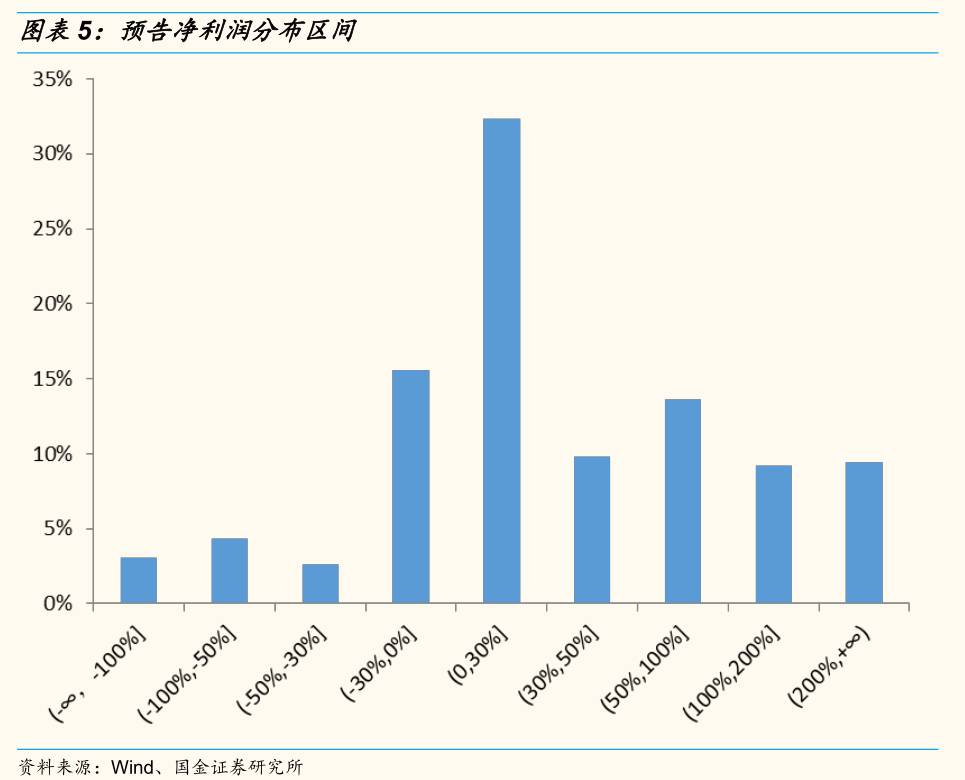

本报告及中报预告披露净利润均为归母净利润,且由于所披露净利润增速为区间,本报告对增速上下限取均值来计算每家公司(每行业)的净利润增速(下同)。

统计显示,32.3%的公司17年上半年净利润增速在0~30%区间内,增速超过50%公司占比为32.2%,业绩下降超过30%公司仅占10%,从预警状态来看上半年A股整体盈利情况较好。

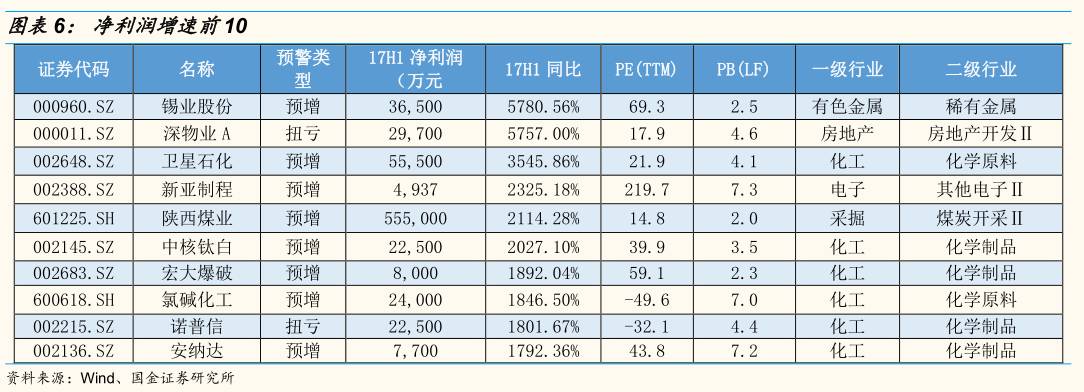

锡业股份增幅最大,净利润同比增长超50倍,净利润增速前10家公司,其中化工企业占据6席,

从微观结构反映出化工行业(氯碱、钛白粉等)业绩的改善。

1.3

增速上,考虑到大宗价格现拐点,预计上半年A股盈利增速较一季度有所下滑

大宗商品指数(CCPI)和剔除金融后全部A股净利润增速有着较强的相关性,并且从15年底至今的A股整体净利润增速的反弹,大宗商品价格上涨带来相关企业业绩增长是主要原因,但CCPI在一季度末已经现拐点,我们预计上半年A股盈利增速较一季度有所下滑。

1.4

预计中小板上半年维持33.9%的较高增速,但相比一季度小幅下滑

经测算,2017年上半年中小板净利润同比增长33.9%,相比一季度35.8%的增速有所下降。依赖于内生增长公司(中小板中剔除近一年发生过并购重组的公司)其净利润增速为26.4%,相比一季度27.9%的增速小幅下降。但整体而言,中小板上市公司上半年整体仍保持了一个较高的增速。

二、行业点评

2.1

煤炭:业绩大幅改善,景气度较高

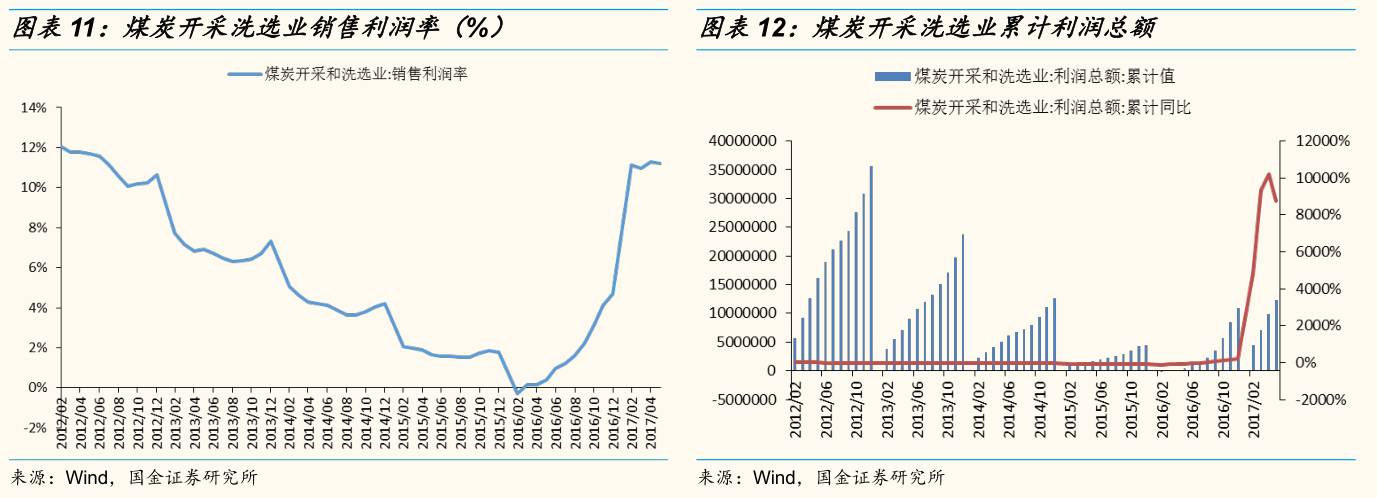

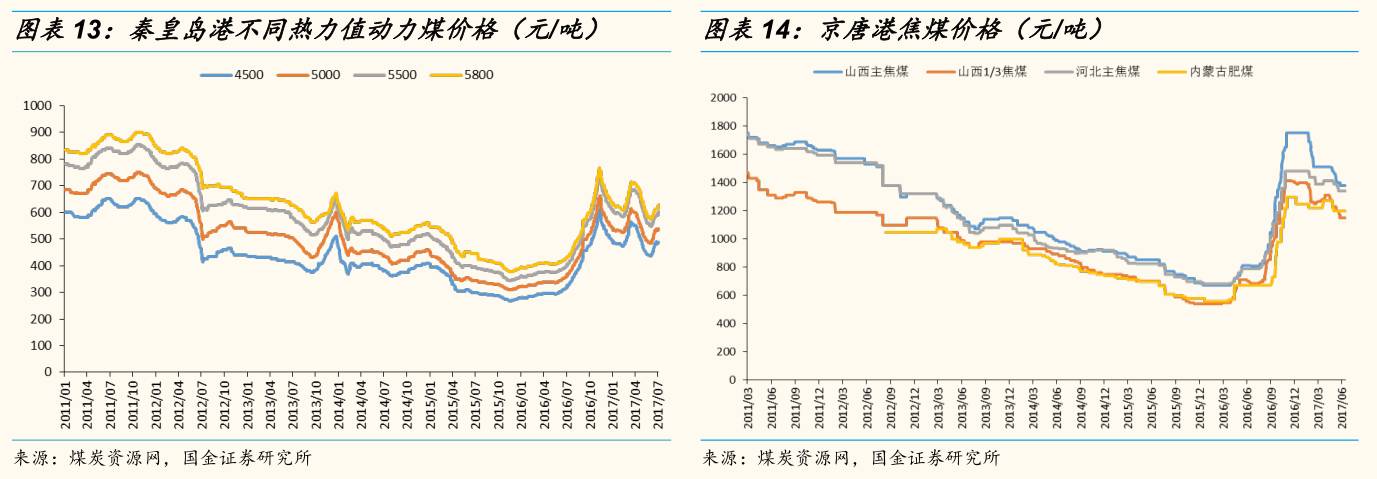

目前已披露中报预告煤炭企业共14家,其中9家企业预喜,5家企业不确定,但从已披露净利润数据的4家企业数据来看,其上半年净利润增幅均在100%及以上,结合上半年煤炭市场的情况判断,上半年煤炭行业净利润同比增速大概率在100%以上。陕西煤业预计上半年净利润同比增长超过20倍,且环比一季度进一步改善,山西黑猫、露天煤业、中国神华上半年净利润增速增长均在100%以上,但环比一季度出现分化。由于二季度下游普遍处于生产淡季,需求出现下滑,同时煤炭价格较一季度有所下滑,预计行业二季度净利润环比有所下滑。

2016年供给侧改革以来,煤炭价格开始了大幅上涨,进入17年以后,整体价格较去年年底有所下滑,但整体维持高位震荡,今年上半年相比去年同期煤炭价格和销量的大幅上涨导致了煤炭企业上半年利润的高速增长。上半年行业利润率比去年同期大幅提升,5月底行业销售利润率相比去年同期提升10.8pct,1-5月行业累计利润总额同比增长87倍,去年上半年剔除中国神华,整个行业处于亏损状态,今年上半年行业整体景气度极高,企业盈利能力大幅扭转。

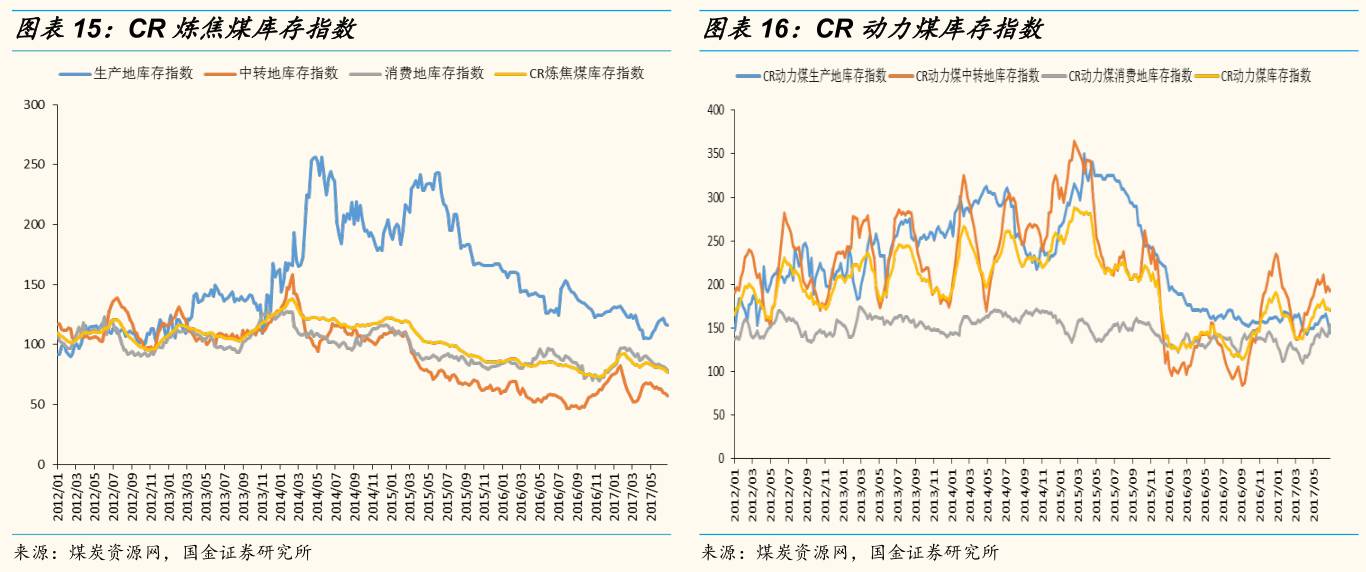

2016年国务院7号文开启了煤炭供给侧改革的序幕,2016年全年实现煤炭去产能2.9亿吨,2017年向十二届全国人大五次会议作政府工作报告时,李克强总理表示2017年要继续推进煤炭去产能1.5亿吨以上,截止5月底,全国已经退出9700万吨,煤炭供给侧改革持续推进中。无论是炼焦煤还是动力煤,整体库存水平在经过16年供给侧改革和限产后已经有了大幅度的下降,今年一季度为小幅补库存,二季度去库存,当前整体库存处于较低水平。从供给上看,二季度产能释放较一季度更充分,但整体仍然有限。

2.2

有色: 钴、锂、稀土景气度较高

有色板块共披露上市公司50家,其中仅4家公司业绩下滑,行业整体遇喜率高达92%。17年上半年有色行业整体净利润增速78.1%,相比一季度193%的增速有所下滑,剔除涉及并购重组的兴业矿业后,上半年板块净利润增速为73.4%,整体景气度较高。

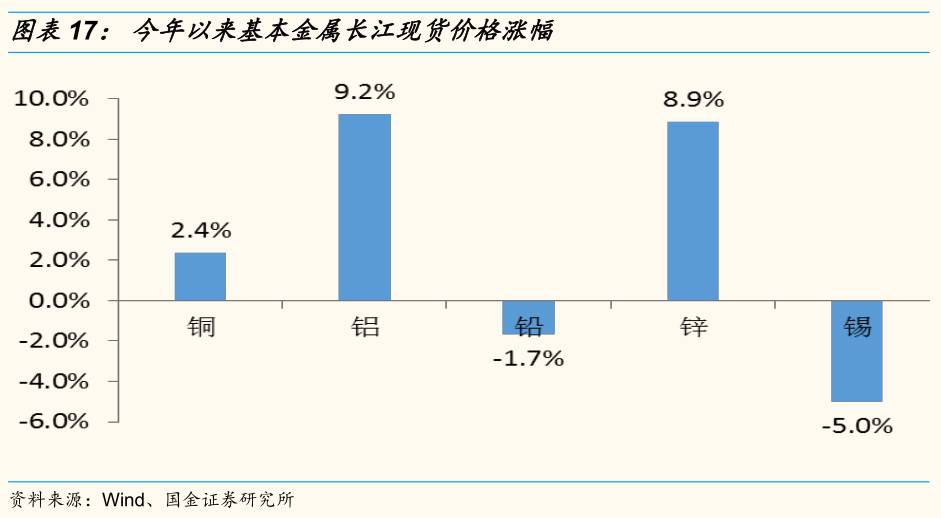

基本金属

:今年以来铝价涨幅最大,上涨了9.2%,其次是锌上涨8.9%,铜上涨2.4%,而锡价格下跌5%,铅价格下跌1.7%。

铝

:已公布中报预告上市公司7家,预喜率100%,净利润增速为22.8%,低于有色板块增速。当前国内电解铝产能继续释放,今年上半年全国累计新投产电解铝193万吨,全国电解铝产量持续走高,今年1-5月全国电解铝累计产量为1515万吨,同比增长18%,国内电解铝产能过剩持续,但由于供给侧改革推导致铝价有所上涨,上半年铝企盈利有所改善。后期需关注国内电解铝供给侧改革去产能政策的推行和力度。

锌

:已公布中报预告企业5家,预喜率100%,增速高达351%。其中中金岭南同比增长1163%,兴业矿业同比增长1133%。,整个行业从锌矿到精锌都处于供不应求的局面,锌库存持续下滑。在严格的环保要求下,小型加工企业加速退出,加剧了供需的不平衡,上半年精锌产量维持负增长,在库存和产量同时下降的情况下,锌价有望继续走高。

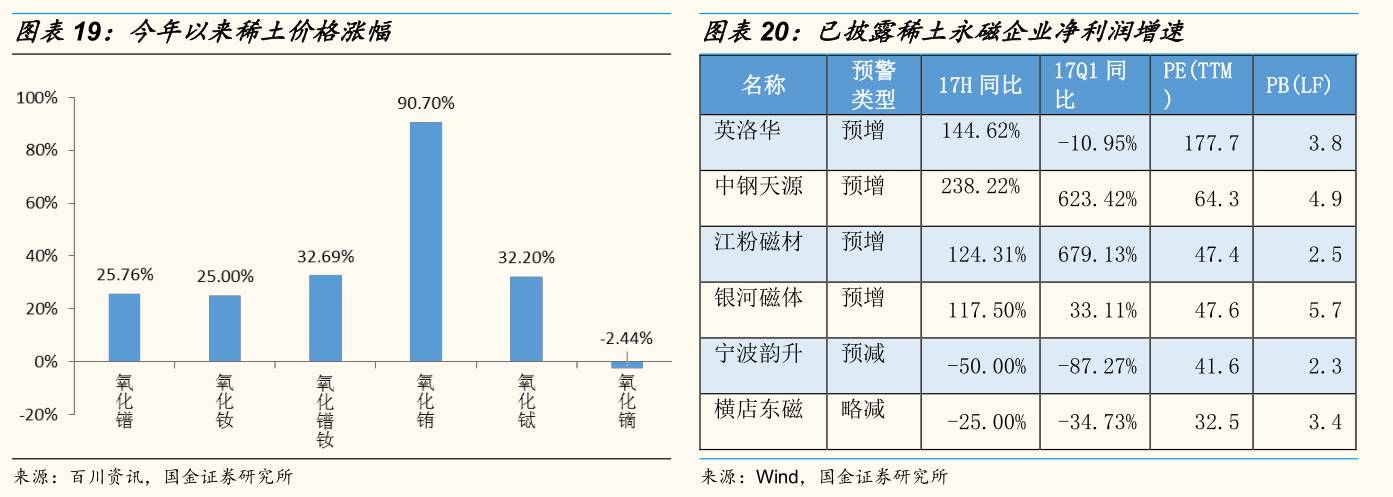

稀土永磁

:一方面今年以来稀土打黑、收储成效显著,另一方面库存较低、产能去化充分,体现在稀土价格上,大部分稀土产品自今年年初以来价格出现明显上涨,其中氧化铕、氧化镨钕、氧化镨、氧化钕价格分别大涨90.7%、32.7%、25%、25.8%,下游磁材企业开工旺盛,镨钕铽供不应求,从已披露稀土永磁生产企业来看,受益于稀土价格上涨,稀土永磁企业在今年上半年业绩大幅增长,企业盈利明显改善,随稀土打黑的继续推进,相关产品价格有望继续上涨,企业盈利或超预期。

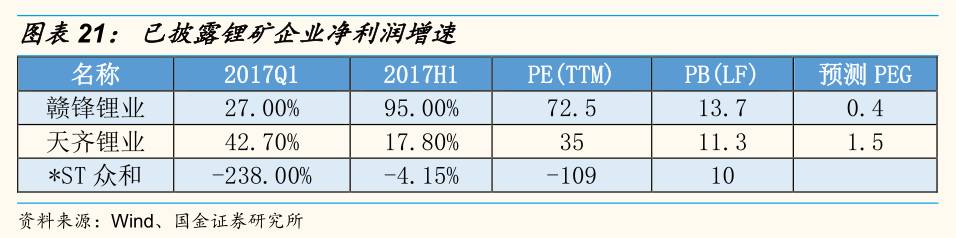

锂

:供需维持紧平衡。A股上市两大锂业巨头天齐锂业和赣锋锂业均披露了中报业绩预告,天齐锂业上半年净利润同比增长17.8%,相比一季度42.7%的增速明显下滑,而赣锋锂业上半年净利润同比增长95%,相比一季度27%的增速有较大的提升。从股票市场的表现来看,今年以来赣锋锂业股价上涨了76%,天齐锂业股价上涨了67%。

需求

:作为整个新能源产业链的上游,锂矿资源占有重要地位,今年受下游新能源汽车厂商需求拉动,CATL、比亚迪等电池厂扩产超50%,锂盐供需整体维持紧平衡的状态。锂盐下游主要用于生产新能源电池,用于生产汽车和部分手机电池。新能源汽车的销量受相关政策影响较大,但整体好于汽车整车增长,今年5月新能源汽车销量同比增长28.4%,环比增长31.8%,1-5月累计销量同比增长6.7%。日前工信部发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,预计双积分政策将很快正式出台,鼓励更多企业进行新能源车研发,促进现有企业进行改进,国外厂商也将加快与国内车企合作生产新能源汽车。特斯拉也中国政府就特斯拉在中国建厂进行了会谈,7月tesla model3开始量产有望带动新能源汽车销量进一步的增长。