正文

按照海外对标思路,元器件涨价下半年也需要重点关注。

在更看重业绩兑现的投资风格下,涨价驱动下的业绩改善具有确定性,并且海外标的往往在涨价潮下股价大幅攀升,具有较高的对标效应。目前来看,我们认为NOR Flash、被动元件在供需缺口下有较大的上涨空间:

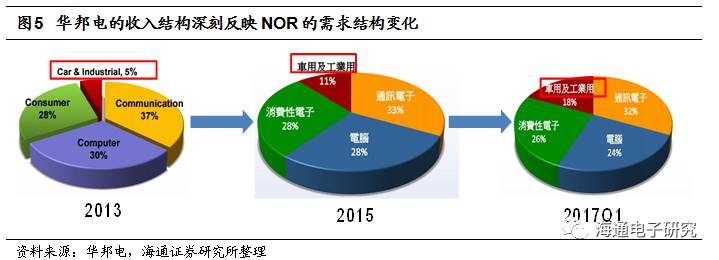

(1)NOR Flash:行业转折期迎来发展新机遇,本周台股迎来普涨行情。

就NOR Flash而言,本身行业2016年就是“串行取代并行,汽车与工控取代消费电子”的拐点期,而AMOLED以及任天堂新一代掌机SWITCH销量大超预期都使得NOR Flash涨价“锦上添花”,预计相关标的2017Q2开始业绩全面反映涨价潮。行业向好下本周台湾标的亦迎来普涨行情,华邦电本周涨14.33%,旺宏涨22.30%,晶豪涨6.17%。建议投资者关注:

兆易创新

。

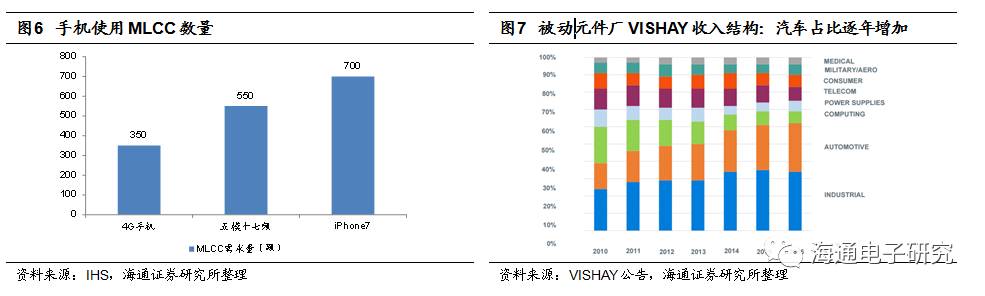

(2)被动元件:MLCC与粉体制备深度受益,涨价区间有望延续全年。

受到手机用量增多,汽车电子新增需求以及三星加强管控放缓扩产三大原因所致,MLCC等被动元件出现约5%的供需缺口,而由于消费电子占被动元件70%以上的市场份额,随着下半年消费电子旺季来临,被动元件的供需缺口有望进一步拉大。建议投资者积极关注:

风华高科

(MLCC龙头,收购台湾光颉科技40%的股权)、

国巨

(台湾被动元件龙头)、

艾华集团

(电容龙头)等;另外被动元器件产业链上游的

国瓷材料

(MLCC陶瓷粉占16年营收达34%,价量齐升)。

风险提示。

行业增速不及预期。

存储器

事件1.1:NAND Flash持续缺货,第一季淡季品牌商营收环比仅微幅衰退0.4%

DRAMeXchange指出,第一季整体NAND Flash市况延续第四季持续受到缺货影响,即使第一季度为传统NAND Flash淡季,渠道颗粒合约价却仍上扬约20-25%。尽管第一季为传统淡季,终端需求量较少,但因为供给产出量受制程切换影响而降低,市场供给仍相对吃紧,使得NAND Flash营收环比仅微幅衰退0.4%。

事件1.2:三星加大投资西安半导体工厂,2019年产能翻一倍

韩国三星电子将向生产最尖端半导体内存的中国工厂投资约10万亿韩元,计划到2019年将该工厂的产能提高至目前的2倍。

【海通电子观点】:

(1)闪存受益两方面的趋势出现供需失衡。

从需求端角度,云存储、手机等数据存储需求量快速上升,具体而言手机存储容量加大(iPhone 7最低存储高达32GB,相对iPhone 6的低容量多了一倍)以及数据中心HDDs向SSDs 的转换加大对NAND需求,从供给角度,由于进入1xnm后平面工艺不具备性价比优势,各大厂商向3D制程转换,导致供给收缩,最终供需结构出现失衡。目前闪存领域国内没有纯正标的(兆易创新募投2.04亿元用于NAND闪存开发,预计17H2或18年产生收入)。而存储器涨价下纯正标的是

兆易创新

, 17/18涨价贡献中性业绩弹性分别为(假设晶圆与NOR 17 年全年平均涨幅分别为18.75%与25%)2.24/1.43 亿元。

(2)在NAND市场景气周期下,三星加大投资具有市场博弈考量。

此前由于大陆政府条件优渥以及临近市场考虑,三星于2014年投资70亿美元建设西安厂,月产12万片,考虑新增产能,预计2019年三星西安厂的产能在20-24万片区间。考虑到三星西安厂产能2019年翻倍,总体NAND市场预计保持较长期景气。而三星此举(包括计划今年6月投产的韩国京畿道NAND新厂,月产能20万片)可能更多基于长远市场博弈考量,一方面位于第二梯队的东芝(市占率17Q1 16.50%)现在正处混乱之际,给竞争对手以机会,另一方面大陆存储新势力武汉新芯一期预计2018 年投产,月产能约 20 万片,目标2020 年30 万片/月、2030 年100 万片/月,处于龙头地位的三星陆续释放新的产能,也是为了在竞争对手进入市场前抢占有利的位置,巩固市场占有率。

(3)大陆存储投资目标是信息与经济安全,具有战略必须性,但是需考虑折旧成本与竞争对手策略行动。

存储器是国之重器,产值占到半导体总产值的20%以上,倘若要实现芯片自主化,存储器是必须攻克的一环,因此国内发展存储器具有战略必须性,不全从盈利角度考量。但另一方面,武汉新芯,紫光南京与福建晋华三大国内存储势力面对的不仅是技术压力,成本压力同样巨大。目前新建一座月产4万片DRAM厂所需投资50亿美元,除了投建成本,由于折旧,新设备生产成本是成熟DRAM厂的1.6倍之多(台厂生产一颗DRAM 成本1.2美元,而新设备下超2美元。)因此,大陆存储器投资需考虑竞争对手策略行动与折旧成本压力,有序进行。