正文

京津冀也在鼓励参与售电

,

售电和配售一体化方面两个文件出台

,

发改委督促

18

省市加快电改进程,省级输配电价拟定定价办法,

值得关注

;

储能:

储能列入十三五能源规划,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多

,

铅炭开始具备经济性

,锂电储能成本今年大幅度下降,

储能空间巨大

,

是较好主题板块

;

光热:

光热电价去年已出台,

1.15

元

/kwh

,光热示范项目

134.9

万

kw

公布,短期没变化,关注

;

核电:

核电方面没有明显的机会

。

电动车:

诺德股份、华友钴业、天齐锂业、星源材质、宏发股份、赣锋锂业、科达利、国轩高科、亿纬锂能、杉杉股份、沧州明珠、新宙邦、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、当升科技、北巴传媒、正海磁材

;

工控及工业

4.0:

汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾

;

一带一路:

特变电工、金风科技、中国西电、许继电气、平高电气

;

光伏:

隆基股份、中来股份、林洋能源、阳光电源

;

风电:

金风科技、泰胜风能、天顺风能、福能股份

;

国企改革:

国电南瑞、东方能源、福能股份、华光股份、国电南自

;

配网:

许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐

;

储能:

南都电源、阳光电源、圣阳股份、雄韬股份

;

电改:

智光电气、合纵科技、炬华科技、北京科锐、积成电子、中恒电气、新联电子

;

光热:

杭锅股份、首航节能;

特高压:

平高电气、许继电气;

核电:

台海核电、应流股份。

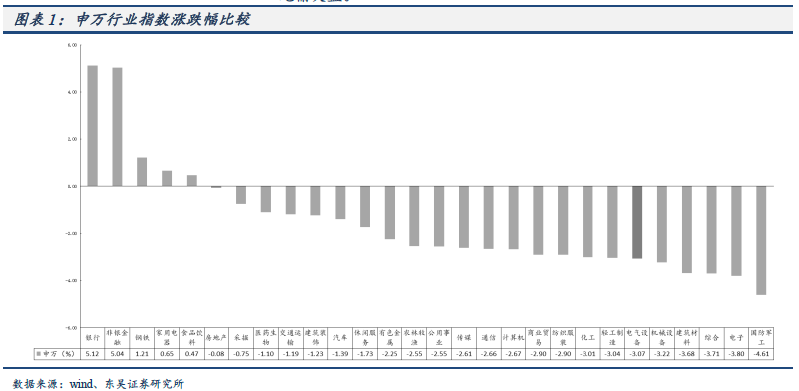

本周电力设备和新能源板块下跌

3.08%

,跑输大盘

。

沪指

3110.06

点,上涨

19.43

点,上涨

0.63%

,成交

8913.21

亿;深成指

9859.23

点,下跌

111.73

点,下跌

1.12%

,成交

10670.43

亿;创业板

1759.63

点,下跌

41.45

点,下跌

2.3%

,成交

3017.06

亿;电气设备

5183.14

下跌

164.4

点,下跌

3.08%

,跌幅较多,跑输大盘

。

核电跌幅最小,工控自动化跌幅最大

。

核电板块下跌

-0.65%

,发电设备下跌

-2.08%

,一次设备下跌

-2.63%

,光伏板块下跌

-2.7%

,风电板块下跌

-2.86%

,二次设备下跌

-3.22%

,新能源汽车指数下跌

-3.24%

,锂电池指数下跌

-3.33%

,工控自动化下跌

-3.75%

。

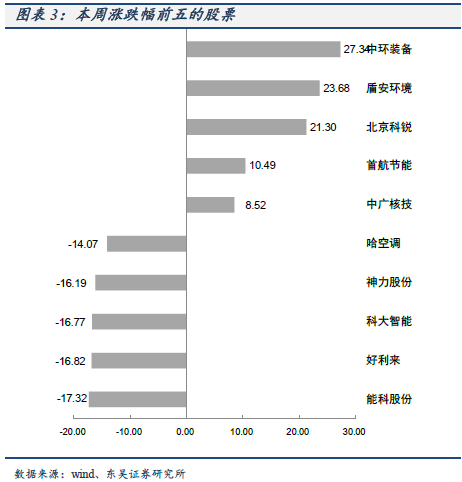

涨幅居前五个股票:

中环装备、盾安环境、北京科锐、首航节能、中广核技

;

跌幅居前五个股票:

能科股份、好利来、科大智能、神力股份、哈空调

。

三元市场较为稳定 原材料价格继续回落

,

磷酸铁锂市场整体表现稳定,出货量略有增加。年初以来由于个别厂家去库存原因低价抛货引起的降价潮已经告一段落,近期随着碳酸锂涨价近1万元/吨,导致磷酸铁锂成本上升约2300元/吨,考虑到铁锂主流成交价已至8.5-9万/吨的微利局面,实际上厂家利润率仍处于下滑通道中。正磷酸铁方面,市场主流成交价2.5万/吨左右,企业多与大厂保持密切合作,如未进入大厂主流供应链则意味着基本没有订单

。

近期电解液价格市场混乱 生产情况普遍稳定

,

近期电解液市场价格表现尤为混乱,在原料六氟磷酸锂价格腰斩后,电解液价格开始明显滑坡,现电解液价格普遍在

5.8-6.8

万元

/

吨,高端产品价格在

8-10

万元

/

吨,部分低端报价在

3-5

万元

/

吨。据化学与物理电源行业协会报道,某电解液生产厂家表示,

5

月份以来公司订单情况尚可,较

4

月份有所增长,但增幅还是没有达到预期,动力电池厂家对于原料采购表现的依然较为谨慎。原料市场方面,目前六氟磷酸锂的降价已经刺激的厂家和用户近乎麻痹。现氟磷酸锂价格普遍在

15-24

万元

/

吨。现溶剂

DMC

现为

5700-6500

元

/

吨左右,

DEC

现为

14000

元

/

吨左右

。

隔膜市场出货较好,账期对中小企业压力大

,

本周隔膜市场各企业开工都很正常,下游数码和动力都拿货比较积极。来自上海某湿法企业介绍说目前隔膜产线处于满负荷生产,比较热销的是

12

μ,此外

9

μ和

7

μ也表现不错,目前隔膜市场价格比较透明,基本在

4

元左右,目前下游企业账期一般都在半年以上,这对资金实力不雄厚的企业来说是比较艰巨的。中材科技新建

2.4

亿平米锂电池隔膜项目厂房土建工作完成,生产线完成初步搭建,部分进口装备预计本月能到厂安装。据鑫椤资讯了解,其中

1.2

亿平米预计在

6

月份建成投产,另外

1.2

亿平米明年上半年建成投产

。

三星

22PM

缺货严重

,

本周电芯市场变化不大,国产