|

|

专栏名称: B座12楼

| 关注创业和投资的互联网媒体-B12让创新得到赞赏。(更多内容关注http://b12.cn/) |

目录

相关文章推荐

|

新浪科技 · 【@雷军 ... · 9 小时前 |

|

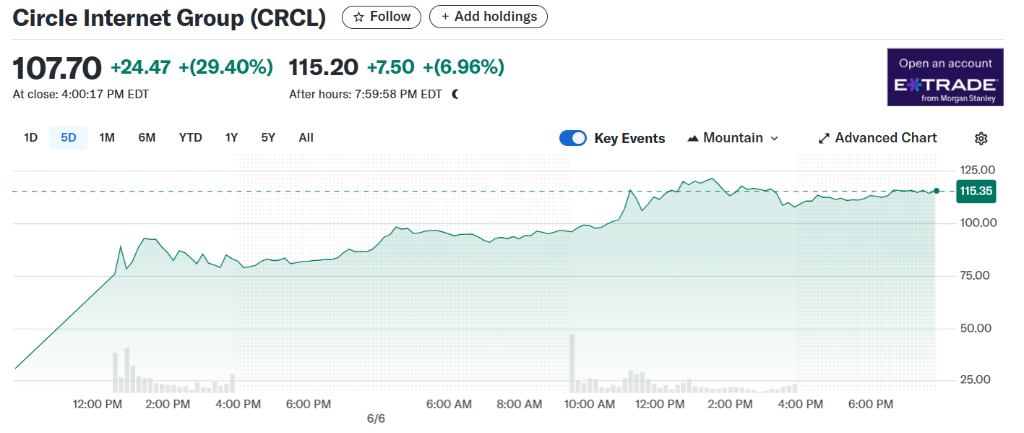

新浪科技 · 【“稳定币第一股”Circle:利率越高,收 ... · 昨天 |

|

36氪 · WAVES ... · 昨天 |

|

新浪科技 · 【#李云飞称拉踩别人来的流量会反噬自己#】比 ... · 2 天前 |

|

新浪科技 · 【#宇树王兴兴回应让机器人跳舞格斗#】王兴兴 ... · 2 天前 |

推荐文章

|

|

新浪科技 · 【@雷军 :#小米su7ultra将入驻GranTurismo7-20250608110325 9 小时前 |

|

|

36氪 · WAVES 2025:创投「新纪元」里,有哪些值得我们期待? 昨天 |

|

|

新浪科技 · 【#李云飞称拉踩别人来的流量会反噬自己#】比亚迪集团品牌及公关处-20250606164015 2 天前 |

|

|

新浪科技 · 【#宇树王兴兴回应让机器人跳舞格斗#】王兴兴在2025北京智源大-20250606145325 2 天前 |

|

历史震惊你 · 探究丨我们今天能用上廉价的好药,真要感谢这位悲天悯人的王爷 8 年前 |

|

掌上新疆 · 中央明确了!新疆元旦、春节这些福利可以有!年底还有两笔钱可以领 8 年前 |

|

奥斯CAR · 一男子考驾照失败,猛扇耳光埋怨父母不托关系! 8 年前 |

|

掌上新疆 · 新疆一媳妇把丈夫扔掉的旧牛仔裤捡回来,竟然发现… 8 年前 |

|

中国建设银行 · 【粉丝专享】赶走夏乏,来点刺激不一样的招! 7 年前 |