正文

而当我们了解了整个证券化的过程之后,我们会想,

不管是银行,还是信贷公司,由于它们已经转移了风险(风险从它们手上被转移到了购买贷款的人手里),都有动力去为信用级别很差的人放贷,而最终这些信用级别很差的人是很有可能违约的。

如果事实果真如我们所想的话,那么未来整个证券化链条的崩塌也便不是不可能的事了。

贝尔(影片中的 Dr.Burry)、高司令(影片中的 Vennett)和影片中的 Mark(Steve Carell 主演)也是这样想的。

影片重点描绘了贝尔和 Mark 是如何去调查的。

贝尔是在电脑前,去阅读那些 MBS 背后借款人的原始资料。(大数据)

因为他是对冲基金经理,他是买方,所以有权要求卖方(投资银行)提供这些资料。

贝尔仔细阅读了几十份,粗略浏览了几百份(每一份都有几百甚至上千人的信息)。

由于阅读这些资料的过程实在是太乏味了,在《大空头》中,迈克尔·刘易斯写到:

Dr. Burry(贝尔饰演的人物原型)认为自己是这个地球上除了起草这些文件的律师之外,唯一一个阅读它们的人

。

在阅读资料的过程中贝尔惊奇的发现,在大部分资料中,竟然有50%的借款人是没有任何信息的。

也就是说只有不到50%的人提供了收入证明、财产证明、信用积分等信息。

这意味着什么?

意味着不是这些人完全不符合贷款的资格,就意味着银行在放贷时根本就没有要求他们提供任何资料。

事后我们知道,其实这些没有信息的人很多都是完全没有能力负担房贷的人,他们被称为 NINJAs (No Income, No Job and Assets)。可以想象,如果房价下跌,这些人必然会违约。

相比于贝尔,

Mark 的做法则是直接走访第一线,去看看银行和信贷公司到底是如何发放贷款的。(实地调研)

电影中出现了两个场景:第一,当 Mark 问一家房子的租户 XXX(房屋贷款人的名字)是否在家时,租户告诉他那是一条狗的名字,是房主狗的名字。也就是说,银行竟然贷款给了一条狗!

我不知道这是否是真实存在过的事,但2007年4月当新世纪贷款公司破产,次贷危机的第一块骨牌倒下的时候,人们对新世纪贷款公司的形容确实是 “它甚至会放贷给一条狗”。

不知导演是否是从这里得到了灵感。

第二个场景便是当 Mark 询问负责给购房者放贷的银行员工 “是否曾拒绝过任何人为了买房而贷款的请求” 时,得到的答案是:“NO”。

还记得之前讲到虽然借款人的原始资料就在那里,但投资人也不会去看的吗?原因在哪里?因为评级公司会看,评级公司看完之后会给这些MBS评一个级,投资人只需根据评级来判断这些证券的风险就好了。

那么这一次评级公司又出了什么问题呢?

电影里给出的答案是这样的:当 Mark 一行人拿着他们所搜集的,包含了很多没有借款人任何信息的 MBS 的资料去质问标准普尔(三大评级公司之一),为什么会给这些 MBS 评级 AAA(最高级别)时,

标准普尔答道:“如果我们不给 AAA,这些公司就会去找 Moody(标准普尔的竞争对手)去评级了。”

这恐怕只能算作电影艺术的一种夸张手法了,如果这就是真相的话,那岂不世界上所有的证券都要被评级为 AAA 了?

那么事实是怎样的呢?刘易斯在《大空头》中写到,一方面,华尔街投资银行的债券交易员们都是一些年收入七位数的人,他们哄骗那些年收入五位数的家伙(评级公司的员工)绰绰有余。

事实上,

评级公司那些最优秀的员工都纷纷跳槽到了投资银行,帮助自己的新东家去对付老东家。

举个例子来说,美国的信用积分最高850分,最低300分,中位数是723分。

标准普尔用来给 MBS 评级的方法是用一个 MBS 中所有借款人的平均信用积分。例如 AAA 评级所要求的信用积分平均分在615分左右,投行们便寻找一半550分的借款人和一半680分的借款人,然后(有目的的)将他们放在一个 MBS 里,这样这个 MBS 就可以被评为 AAA 级了。

而事实上一个评分为550分的借款人断供的可能性是很大的。这当然只是一个非常简单的例子,不过我们可以想象,对于投行来说,只要通过挖人知道了评级公司的模型,那么找准对策去人为的抬高自己 MBS 的评级其实并不难。

另一方面,刘易斯在书中写到,当有基金经理去质问评级公司为什么会给明显不靠谱的 MBS 评 AAA 级时,得到的回答都是:“住房价格在全国范围内同时下跌是不可能的,过去60多年的数据表明,从未出现过美国全国范围内住房价格同时下跌的情况。”

也就是说,

在评级公司看来,由于这些 MBS 都是住房抵押贷款证券,即便遭遇了违约,只要把房子收回来再卖掉就可以了

。

除非房价下跌了,投资人才会真正的受到损失。然而又由于每个 MBS 都是由分布在全国各地的房子为抵押的(一种典型的分散风险的做法),因此除非全国的房价同时下跌,不然这样的 MBS 是不会有什么风险的。

而自从大萧条之后,美国便从未出现过全国范围内房价同时下跌的情况。

可是让评级公司和投资者都没有想到的是,美国的房地产市场在平稳的发展了60多年之后,又经历了一次泡沫,而当泡沫破裂之时,正是全国房价同时下跌之日。

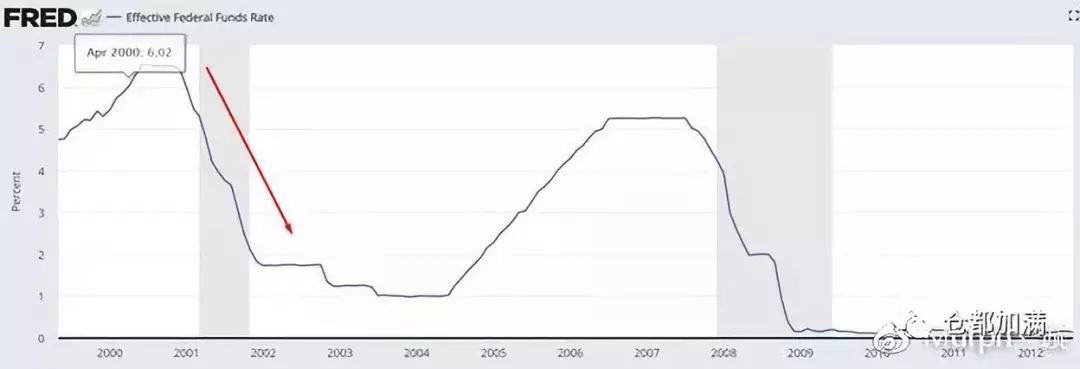

让我们再次回到2001年。

2001年美国经历了两件大事。第一,从2000年开始破灭的互联网泡沫到了2001年开始全面崩溃。

第二,9-11恐怖袭击引起的恐慌导致金融市场的流动性开始急剧紧缩,一场衰退马上就要到来。

为了应对危机,时任美联储主席的艾伦·格林斯潘开始下调利率,如图,从2000年的6.5%一路下调至2003年的1%。

美国利率

美国利率

非常有趣的一点是,当时的诺奖得主保罗·克鲁格曼竟然在《纽约时报》上写了一篇名为《美国应该用房地产泡沫取代互联网泡沫来提振经济》的文章。

事实上,美国确实以房地产泡沫取代了互联网泡沫,而房地产泡沫的破裂就酿成了这次百年一遇的金融危机。