正文

对客户而言. 票据池业务将票据保管和票据托收等工作全部外包给银行,减少了客户自己保管和到期托收票据的工作量。而且, 票据池融资可以实现票据拆分、票据合并、短票变长票等效果,解决了客户票据收付过程中期限和金额的不匹配问题。对银行而言,通过票据的代保管服务,可以吸引票据到期后衍生的存款沉淀。

预付类产品则主要用于核心企业的下游融资,即主要为核心企业的销售渠道融资,包含两种主要业务模式:

一是,银行给渠道商融资,预付采购款项给核心企业,核心企业发货给银行指定的仓储监管企业,然后仓储监管企业按照银行指令逐步放货给借款的渠道商,此即为所谓的未来货权融资或者先款后货融资;二是,核心企业不再发货给银行指定的物流监管企业,而是本身承担了监管职能,按照银行指令逐步放货给借款的渠道商,此即所谓的保兑仓业务模式。

先货后款(或先票后货)是指买方从银行取得授信,在交纳一定比例保证金的前提下,向卖方支付全额货款;卖方按照购销合同以及合作协议书的约定发运货物,货物到达后设定抵质押,作为银行技信的担保。一些热销产品的库存往往较少,因此企业的资金需求集中在预付款领域。同时,该产品因为涉及到卖家及时发货、发货不足的退款、到货通知及在途风险控制等环节,因此客户对卖家的谈判地位也是操作该产品的条件之一。

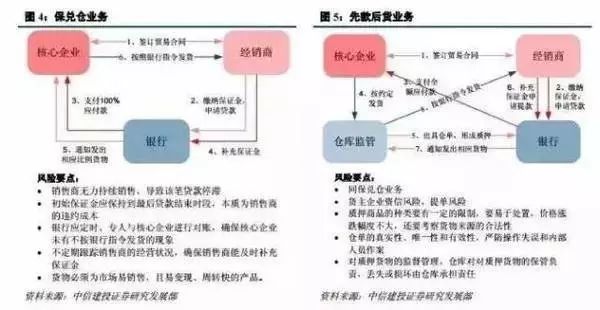

保兑仓(又称为担保提货授信)是在客户交纳一定保证金的前提下,银行贷出金额货款供客户(买方)向核心企业(卖方)采购,卖方出具金额提单作为授信的抵质押物。随后,客户分次向银行提交提货保证金,银行再分次通知卖方向客户发货。卖方就发货不足部分的价值承担向银行的退款责任。该产品又被称为卖方担保买方信贷模式。

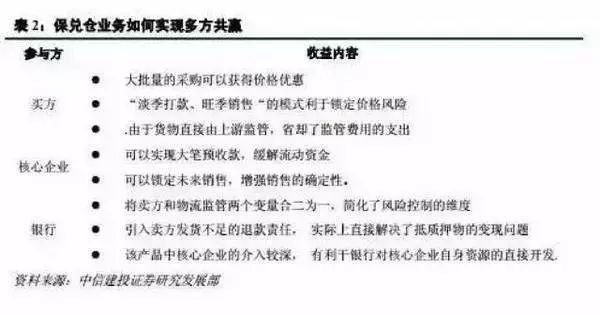

保兑仓是基于特殊贸易背景,如:1、客户为了取得大批量采购的析扣,采取一次性付款方式,而厂家因为排产问题无怯一次性发货;2、客户在淡季向上游打款,支持上游生产所需的流动资金,并锁定优惠的价格。然后在旺季分次提货用于销售;3、客户和上游都在异地,银行对在途物流和到货后的监控缺乏有效手段。保兑仓是一项可以让买方、核心企业和银行均收益的业务。

存货类融资主要分为现货融资和仓单融资两大类,现货质押又分为静态质押和动态质押,仓单融资里又包含普通仓单和标准仓单。

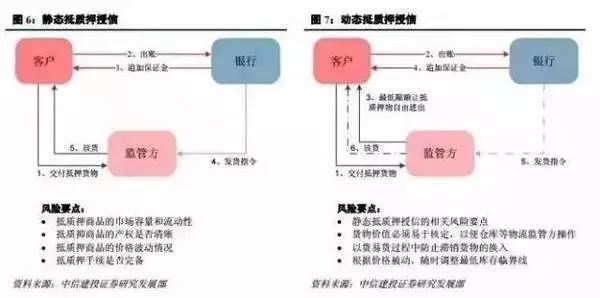

静态抵质押授信是指客户以自有或第三人合法拥有的动产为抵质押,银行委托第三方物流公司对客户提供的抵质押的商品实行监管,抵质押物不允许以货易货,客户必须打款赎货。此项业务适用于除了存货以外没有其他合适的抵质押物的客户,而且客户的购销模式为批量进货、分次销售。利用该产品,客户得以将原本积压在存货上的资金盘活,扩大经营规模。

动态抵质押授信是静态抵质押授信的延伸产品——它是指客户以自有或第三人合法拥有的动产为抵质押,银行对于客户抵质押的商品价值设定最低限额,允许在限额以上的商品出库,客户可以以货易货。该产品适用于库存隐定、货物品类较为一致、抵质押物的价值核定较为容易的客户。同时,对于一些客户的存货进出颇繁,难以采用静态抵质押授信的情况,也可运用这类产品。

该产品多用于生产型客户。对于客户而言,由于可以以货易货,因此抵质押设定对于生产经营活动的影响相对较小。特别对于库存稳定的客户而言,在合理设定抵质押价值底线的前提下,授信期间内几乎无须启动追加保证金赎货的梳程,因此对盘活存货的作用非常明显。

仓单质押是以仓单为标的物而成立的一种质权。仓单质押作为一种新型的服务项目,为仓储企业拓展服务项目。仓单是保管人收到仓储物后给存货人开付的提取仓储物的凭证。仓单除作为已收取仓储物的凭证和提取仓储物的凭证外,还可以通过背书,转让仓单项下货物的所有权,或者用于出质。存货人在仓单上背书并经保管人签字或者盖章,转让仓单始生效力。存货人以仓单出质应当与质权人签订质押合同,在仓单上背书并经保管人签字或者盖章,将仓单交付质权人后,质押权始生效力。

标准仓单质押授信是指客户以自有或第三人合法拥有的标准仓单为质押的授信业务。标准仓单是指符合交易所统一要求的、由指定交割仓库在完成入库商品验收、确认合格后签发给货主用干提取商品的、并经交易所注册生效的标准化提货凭证。

该产品适用于通过期货交易市场进行采购或销售的客户,以及通过期货交易市场套期保值、规避经营风险的客户。对于客户而言,相比动产抵质押,标准仓单质押手续简便、成本较低。对银行而言,成本和风险都较低。此外,由于标准仓单的流动性很强,也利于银行在客户违约情况下对货押物的处置。

普通仓单质押授信是指客户提供由仓库或其他第三方物流公司提供的非期货交割用仓单作为质押物, 并对仓单作出质背书,银行提供融资的一种银行产品。

在涉及货押的融资模式里,目前最大的问题是监管企业的职责边界、风险认定和收益权衡问题。监管企业承担的责任法律界定模糊,当监管企业获取的收益较低时,承担过大的风险与其并不匹配。

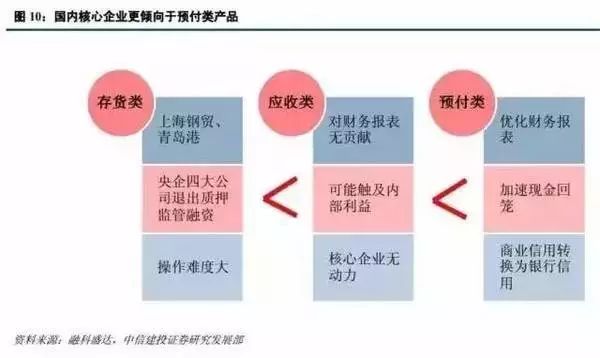

从我们调研的银行和金融服务平台的业务实操情况来看,国内供应链金融业务倾向性:预付类>应收类>存货类。上海钢贸事件和青岛港事件的教训使金融机构心有余悸,而操作难度大、监管企业职责边界不清也为存货业务带来难度。应收类产品是国外供应链金融的主要融资模式,因为银行不需承担企业的销售风险,因而承担较小的市场风险。国内供应链金融业务的主要模式却是预付类,这主要是因为下游融资是为核心企业的销售渠道融资,促进了其销售。相比国外企业更重视整个产业链的健康协同,国内因为产能过剩的经济结构,核心企业对销售的关心和支持远高于采购,而供应链金融业务的发展又离不开核心企业的支持,因此预付类业务更容易开展。

预付类产品一方面改善了核心企业的财务报表,资金回笼也更加迅速,对于对优化财务报表有需求的公司有较强的吸引力。另外赊销需要做坏账计提,如果下游回不了款,除了法律诉讼没有更高的办法,因此预付类产品实际上是将企业间的商业信用转换为了银行信用,如果出现违约,则立刻对贷款人的征信产生影响,对贷款人约束力更强。

供应链金融的目标是提升供应链内部资金效率,最终达到多方共赢的效果。