正文

央企(包括上市公司)作为国资委实际控制的实体,其分红政策很大程度上是受国资委影响的。一个侧面的佐证便是,历史上央企集团按规定上缴利润比例与上市子公司分红率相关性高。这也不难理解,由于央企集团自身缺乏实际产生现金流的经营性业务,所以实际上缴的利润大部分需要来自于下属公司的现金分红。因此我们猜测在现行收益上缴制度下,为了解决实际问题,有能力派发高股息的央企集团会进一步自上而下提高下属子公司的派息比率来增加充实社保力度。

2018年3月5号,社保基金会理事长楼继伟在政协中共界别小组会议上提出“要加快划转部分国有资本充实社保基金的步伐,并建议加快试点企业落地,在2018年加速划转。”对于划转比例,楼继伟表示“先从10%划起,没有说就该10%,(要看)那个缺口有多大。”3月10日,国资委主任肖亚庆就“国有企业改革发展”相关问题答记者问时表示“目前已经选择三家央企作为试点,按照一定的比例和管理要求进行利润划转。”

我们预计,随着划转试点的确定,2018年国有股权划转社保有望全面提速,中长期划转比例亦有提升空间。

我们预计增长放缓、盈利能力稳定的央企集团有可能率先进行试点。

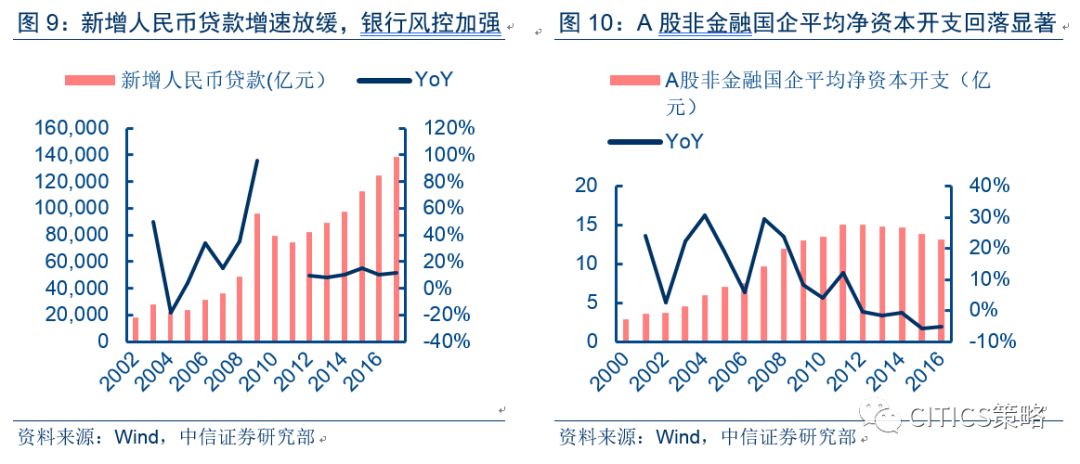

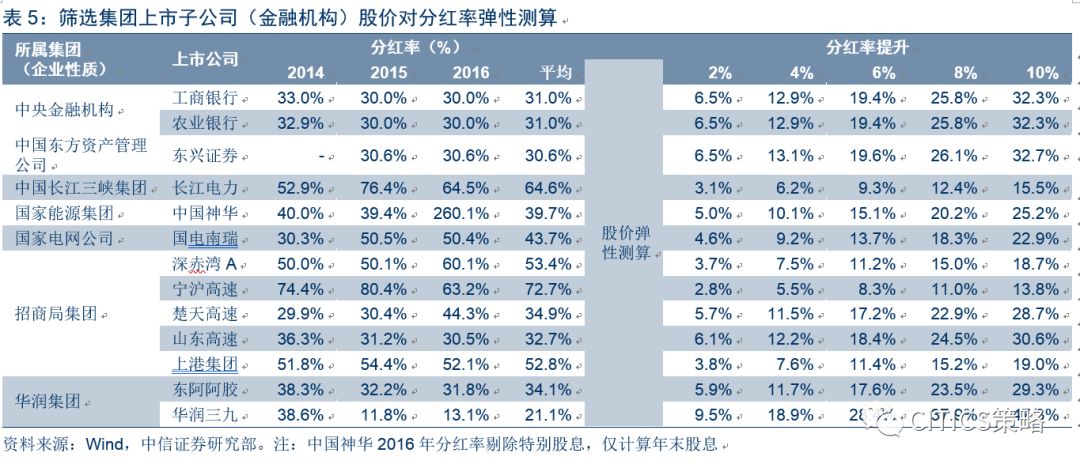

从经营稳定性、资本开支的角度,通过对央企集团(非金融央企+中央金融机构)的经营稳定性、资本开支进行整体筛选,我们认为以下央企集团可能率先试点:1)非金融:中国长江三峡集团、国家电网公司、国家能源集团、招商局集团、华润集团;2)金融:工商银行、农业银行(新增人民币贷款增速放缓,2013年后转向稳健的投放策略,银行对风险把控加强有利于减少对银行资本金的耗用,稳定的盈利能力将有助于银行持续提高派息能力比率)、长城资管、东方资管。

预计中长期分红率的提升将带来集团相关上市子公司进一步的价值重估。

结合行业基本面,重点关注目前派息比率不高且派息率提升带来的重估空间更大的个股,包括国有银行、中国神华、招商局系的高速公路与港口公司、东阿阿胶、华润三九,建议关注虽然分红率已经较高,但企业未分配利润丰厚,有望派发特别股息的企业包括长江电力、上港集团。

➤

统筹账户收不抵支,严重依赖财政补贴

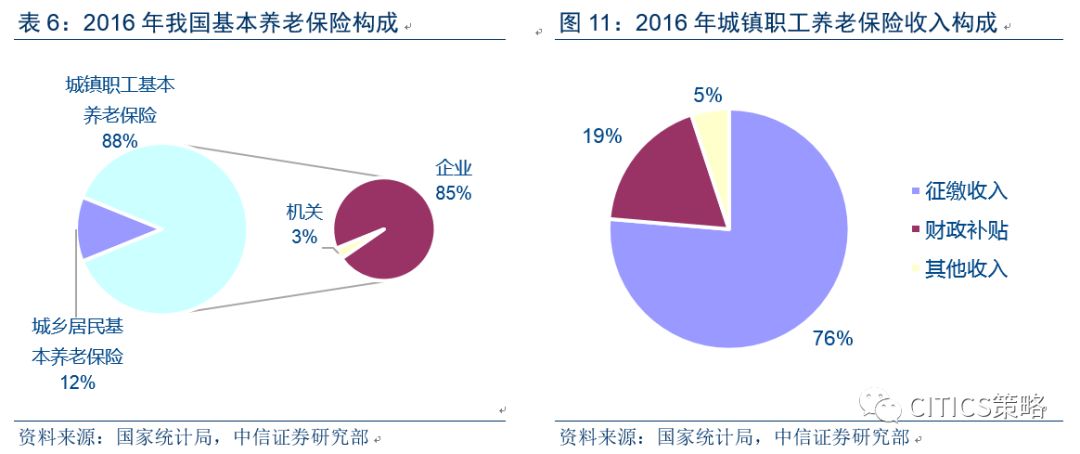

我国基本养老金缺口主要在于现收现付的统筹账户。

我国的基本养老保险体系由城镇职工基本养老保险(企业+机关单位)和城乡居民养老保险构成。前者由8%个人缴费+20%企业缴费构成,个人缴费计入个人账户,企业缴费计入统筹账户,而后者由个人缴费+集体补助+政府补贴构成,计入个人账户管理,理论上不会因为现收现付制和代际结构导致资金缺口。我国基本养老金缺口主要在于现收现付的统筹账户,一方面体现在收不抵支,另一方面体现在个人账户基金被用于社会统筹账户的资金支出,出现“个人账户空账运行”的问题。

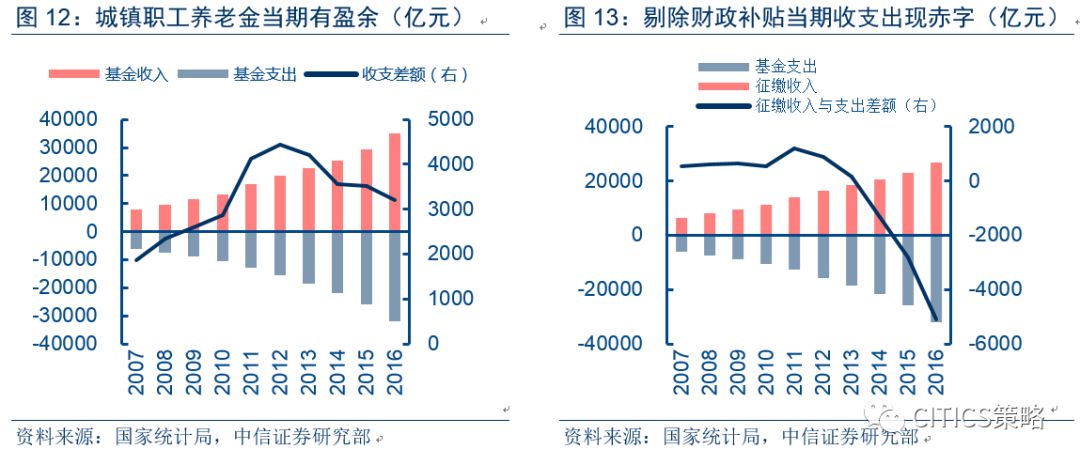

2016年我国城镇职工养老金收入35058亿元,基金支出31854亿元,当期结余3204亿元。2016年城镇职工养老金征缴收入征缴收入26768亿元,占基金收入76%。如果不考虑财政补贴和其他收入,则2016年城镇职工养老金支出差额为-5086亿元。

当期结余出现赤字,缺口反映出城镇养老金仅靠收缴收入难以维系。

➤

当期大口径结余2025年转负

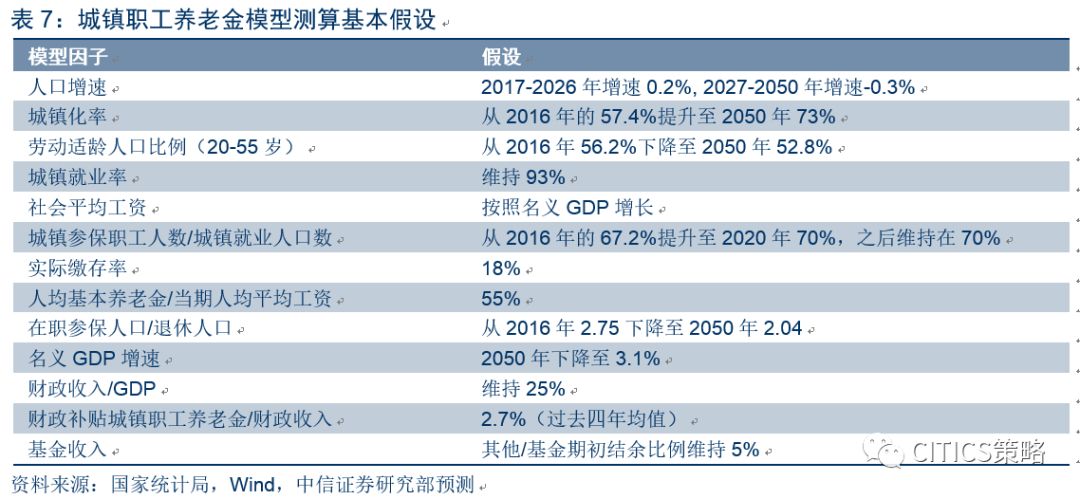

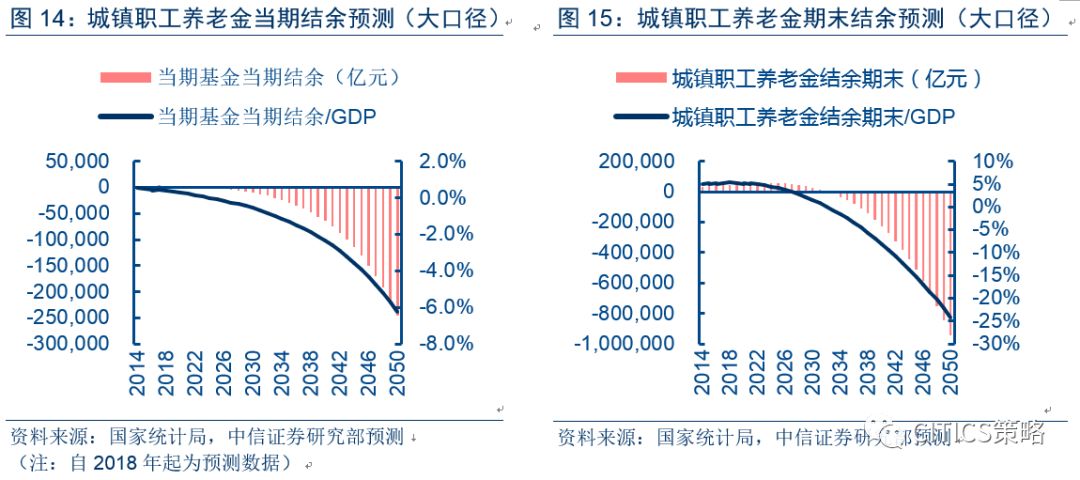

当期结余仅反映出养老金缺口的冰山一角,仍可以靠财政补贴动态填充,但中长期累积的隐形债务才是需要重视的病根。我们依据下述核心假设进行城镇职工养老金缺口测算,并得到2018-2050年度

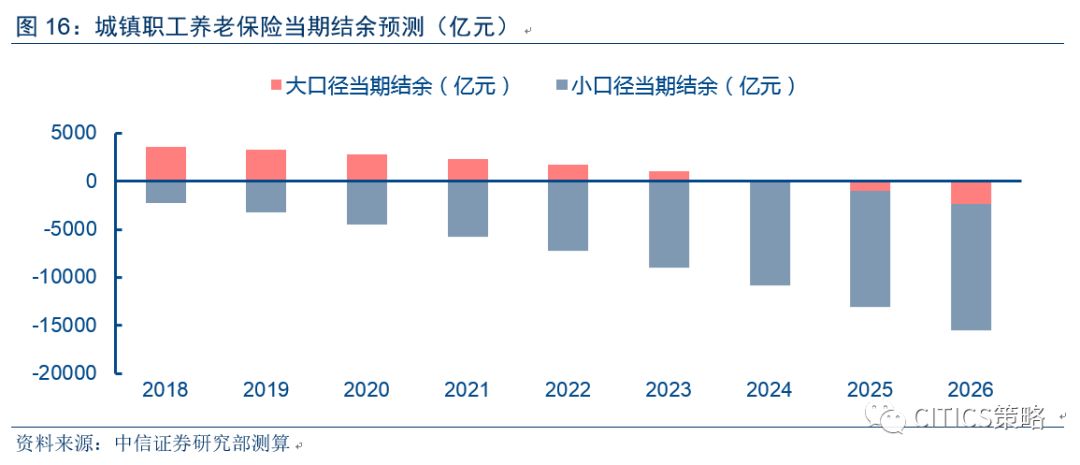

小口径(不考虑财政补贴)

和

大口径(考虑财政补贴)

下当期收支与累计结余情况,缺口现值选择名义GDP增速作为折现因子。

我们的模型测算结果显示,2050年小口径缺口现值-36.7万亿元,大口径缺口现值-17.9万亿元。小口径下城镇养老金当期结余为负,2024年累计结余耗尽。维持现有财政补贴力度;大口径下2025年当期结余转负,2033年累计结余耗尽。

中国不是第一个遇到养老金缺口的国家,发达国家在特定历史时期也遇到同样问题。本节我们通过美国和日本的养老金改革经验来简要对比中国针对养老金缺口可以选择的应对措施以及不同方案的可行性、及时性。在此基础上,我们将探讨我国的独特优势,即利用国有资本的收益来充实社保。

➤

美日通过开源节流解决养老金缺口

·

美国:改革缴费制度,提高缴费率

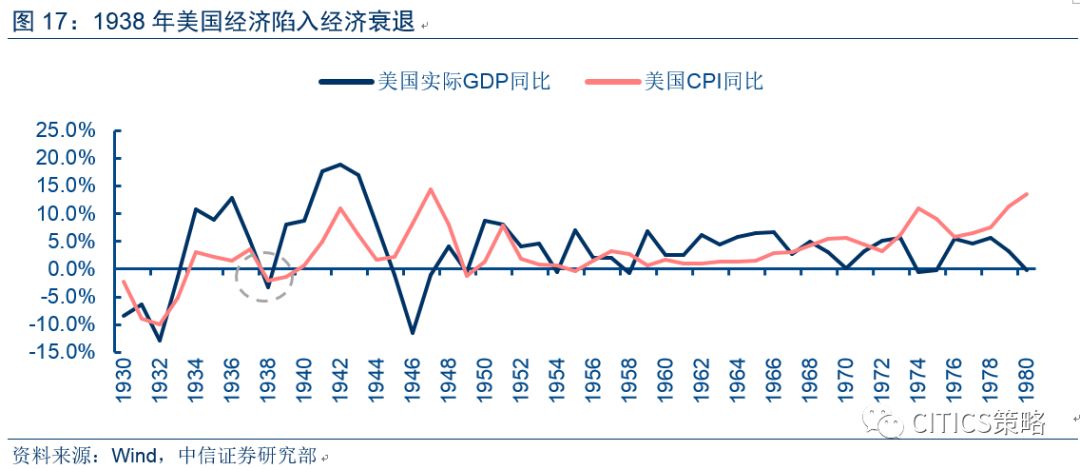

美国第一次大型养老金改革发生在1938年经济衰退背景下。

1935年,美国通过《社会保障法案》,建立了采取完全型基金积累制筹资和支付模式的养老保障计划,该模式要求经济和物价双稳定才能保证基金的保值增值以支付养老金。但1935年后美国经济环境并不稳定,处于巨幅波动状态,尤其在1937-1938年还经历了严重的经济衰退,这直接导致社保基金无法保值增值,入不敷出。该模式也很难抵御物价上涨的冲击,基金结余会因物价上涨而贬值。

改变缴存与支付模式,采取“现收现付制”。

在1939年社会保障法修改后,美国在养老金的筹资和支付方式上采取了“现收现付”新模式。所谓“现收现付”是指养老金计划主办者将处在工作年龄阶段、正在从事工作的计划成员缴存的资金,直接用来支付参与该计划的退休人员的养老金。因此该模式下只要保证足够正在工作的人员,以及他们缴存一定比例的额度,支付给退休人员的养老金就可以得到保证。

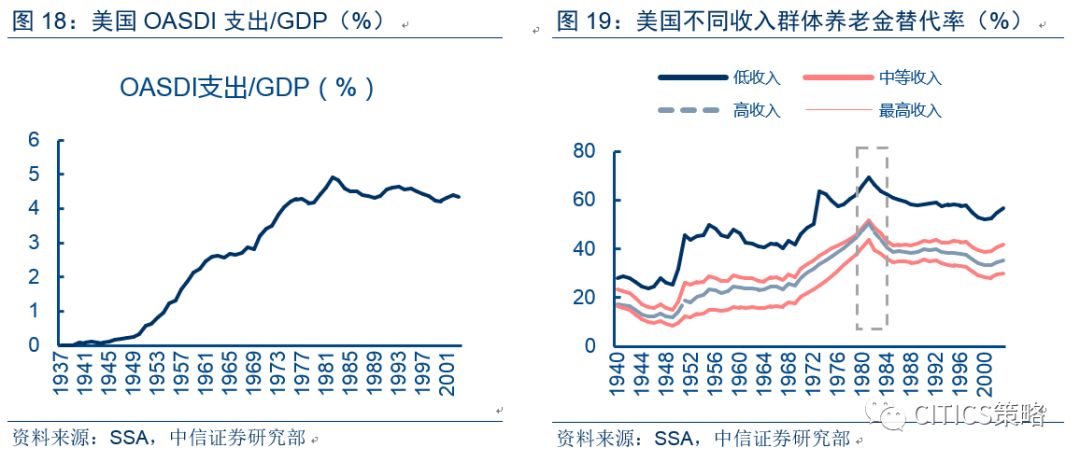

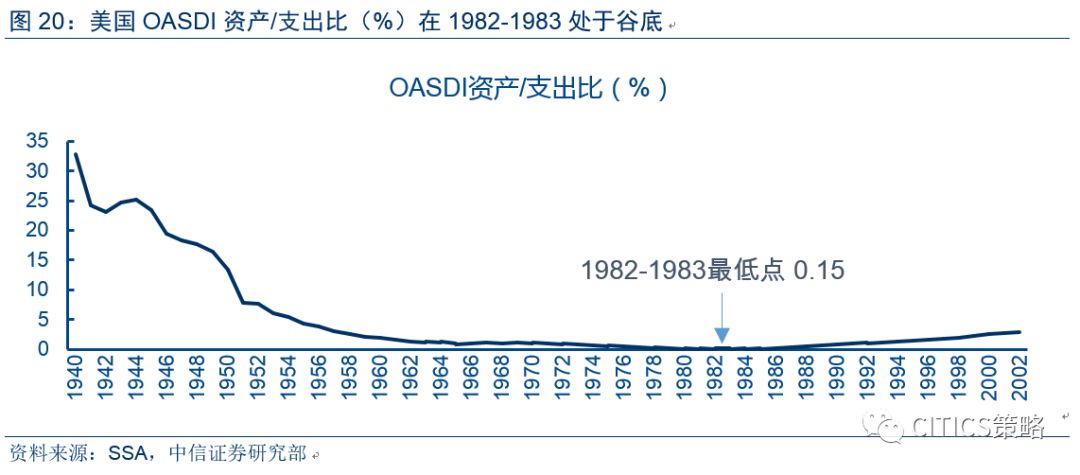

美国于1983年提出第二次大型社保改革。1970s末和80s初的经济特点是通货膨胀率高于预期,增加了福利支付额度;工资低于预期,工资税收入低于预期。1982-1983年,美国OASDI(美国联邦社保基金)支出/GDP比例提升至4.92%和4.85%。80s初,针对不同收入群体的养老金替代率均处于历史高位。格林斯潘委员会预测到1983年7月,联邦社保基金将不足以支付福利支出,预估需要新增1500-2000亿美元的收入或减少对应开支才能度过此次危机。

第二次改革后社保基金采用部分积累制改革(完全积累制与现收现付制混合),分散老龄化冲击的影响。

美国联邦政府将社会保障制度范围进一步扩大到政府雇员,

提高缴纳社保税税率

。鼓励延迟退休,对延迟退休提供奖励性收益。从后验角度来看,美国1983年的社保改革是成功的,美国OASDI资产/支出覆盖比也走出1982-1983年的谷底。

·

日本:增加财政补贴,降低给付系数

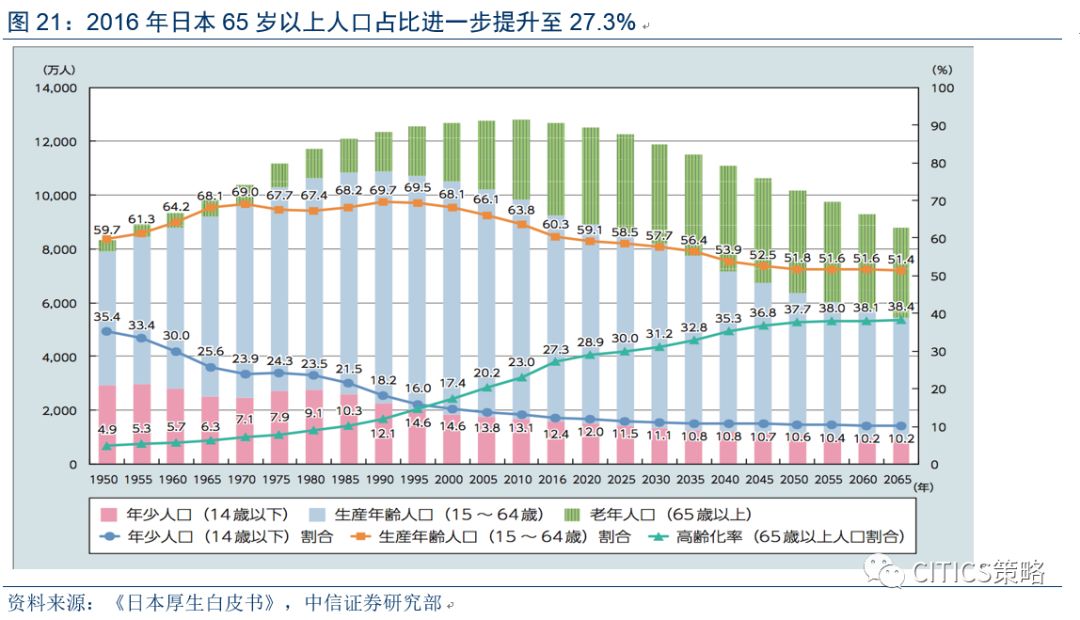

日本最重大的养老金改革事件是2004年通过年金改革法案,而这一改革的重要催化剂是2002年日本颁布的人口预测数据。

分别从1997年与2002年对未来人口数据的预测可以直观考到,五年期间下调预期的包括:出生率、65岁以上人口比例,上调预期的包括:结婚率、人均寿命、总人口。

因此在当时的时间节点,人们对于老龄化社保偿付压力加大的预期是极其强烈的。

随着人口的少子老龄化,养老保险的参保人越来越少、领取人越来越多。2004年日本议会又通过了年金改革的新法案,主要内容包括:1)提高缴费率,厚生年金的保费率在改革前13.58%的基础上每年提高0.345%,到2017年以后稳定在18.3%;2)降低支付系数,替代率从改革前的59.3%调整为50.2%;3)提高基础年金中的财政负担比例。从2004年开始到2009年,逐步将基础年金中财政负担比例从1/3提高到1/2。

综上,日本和美国的主要应对方式为开源节流,具体表现为以下几种形式:1.延长退休年龄,或者鼓励延迟退休;2.提高社保/年金缴费率;3.增加财政补贴;4.降低支付系数。

➤

海外经验并不完全适用

我国法定退休年龄制定时期较早,1978年第五届人民代表大会批准,全民所有制企事业单位、机关群众团体工人法定退休年龄

男性60周岁,女性50周岁

。1999年国务院明确干部法定退休年龄

男性60周岁,女性55周岁

。由于提前退休的情况,实际退休年龄普遍早于法定退休年龄。

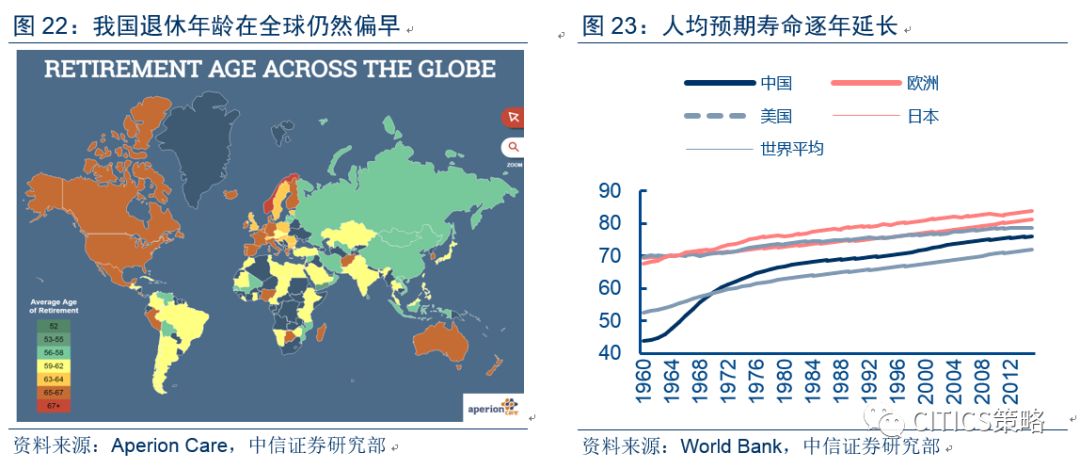

中国退休年龄,在全球范围内来看仍然偏早。

过去40年国人平均寿命在延长,法定退休年龄却没变,平均受教育年限增长。直接导致的结果是工作缴存养老金年限减少,收取养老金的支出年限增长。

中国人预期寿命从1978稳步上升,而法定退休年龄却没有做出相应调整。因此,我国具备提升法定退休年龄的基础,但提升退休年龄争议较大,且会设置较长缓冲期,短期难有立竿见影效果。