正文

所以流动性趋紧对资产价格的冲击关键要看M2增速,只有在M2增速持续回落的情况下,才表明利率的抬升产生实质性的紧缩效果,资产价格才会面临调整的压力,并且往往从某一类资产先开始,然后逐步扩散至其他大类资产。

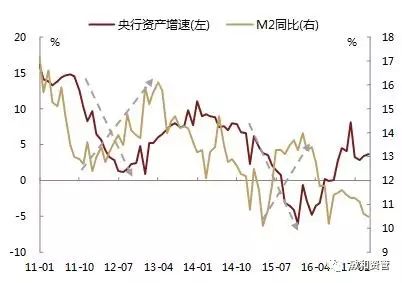

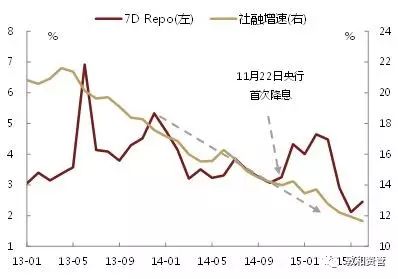

2010-2011年的货币紧缩周期中,M2增速从2010年就开始回落,首先调整的是股票和债券,商品仍是上涨的,直到2011年才出现普遍性下跌。2013年爆发钱荒前M2增速也已见顶,然后股票和商品率先调整,债券到四季度才出现大跌,形成共振。

值得注意的是,股债商品齐跌一般发生在M2回落的最后阶段,表明流动性冲击已进入尾声,随后回购利率会停止上升(未必会很快回落),M2增速也阶段性触底,强势资产会开始上涨,结束资产齐跌的局面。

2011年拐点出现在四季度,首先反转的是债券;而2013年拐点出现在14年一季度,同样率先反转的是债券,然后二季度股票也开始进入牛市。

历史上来看,无论哪一次流动性冲击,资产齐跌持续的时间最长不超过6个月,持有现金只是短期权宜之计,依靠现金战胜所有资产不可能成为常态。

有一种看法,之所以资产齐跌往往伴随着拐点的到来,是因为货币政策在这个时候会明确转向,而这次在金融去杠杆的背景下,货币政策不会轻易放松,所以资产齐跌的现象持续的时间会更长。笔者认为这一说法值得商榷,

流动性拐点并不能都归结于货币政策的调整,资产价格的调整本身也会改变资金的供需格局,从而对利率产生内生性的影响。

2011年拐点确实与货币政策转向有关,当时海外欧债危机恶化,央行在11月就很快下调法定准备金比率。但2014年并非如此,央行仅在二季度定向降准,而全面宽松的信号直到四季度才以降息的方式释放,回购利率中枢却从年初就开始逐季回落。当时流动性趋于宽松实际是实体去杠杆的结果,在2013年钱荒爆发后部分企业的资金链出现断裂,自然融资需求也出现了急剧萎缩,表现为社融增速在一年半的时间内大幅下滑7个百分点,这样即使M2增速没有明显回升,资金的供需状况也是改善的。

当前流动性也呈现出边际改善的迹象,回购利率月均值已连续两个月回落。央行对流动性的态度确实出现了“微调”,公开市场操作在2-3月连续净回笼之后,4-6月再次转为净投放。随着银监会监管力度的加大,今年以来银行资产扩张速度已较去年末下降了近3个百分点至13%,如果进一步回落至货币增速目标值12%以内,可以认为去杠杆的任务已取得阶段性成果(去杠杆的意思并非要求银行资产负债表收缩,而是要求资产增速回落至与实体融资相匹配的合意水平)。

在这种情况下,央行为维护金融市场的稳定,避免系统性风险的发生,继续收紧流动性的必要性也在下降。

温和去杠杆需要中性的货币环境,而并非越紧越好,如同去年年初市场认为商品涨不利于产能过剩行业去杠杆,不符合市场经济规律,但加强环保和信贷约束也可以达到类似的效果,商品涨恰恰是去杠杆引发供给收缩的结果。

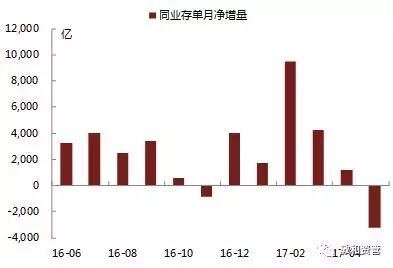

同业存单净增量从3月份开始逐月减少,5月份已经大幅转负。如果同业存单存量持续下降,即使央行没有主动放松的意愿,金融机构融资需求的回落也会有助于缓解资金面紧张的状况,这和2013年社融增速回落后回购利率中枢下行的道理是一样的。近期资金宽松和债券下跌同时出现,实际是一个硬币的两个方面,对应的是金融机构的资产和负债方同时收缩。

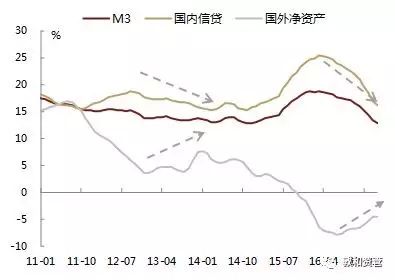

在央行保持货币中性的环境下,打破流动性困局的另一变数来自于外汇占款。从存款性公司概览的资产负债方来看,负债方货币(应该是包含银行发行金融债的广义货币M3,同业存单并没有纳入M2统计中)的增长可以分解为资产方三部分的贡献:外汇占款、银行对实体(企业、个人和政府)的债权、以及银行对其它金融机构的债权。

去杠杆背景下,后两者的增速很难提高,但如果外汇占款增速改善,那么货币增速未必会持续下降。

最典型的例子就是2013年,外汇占款从2012年的3500亿大幅回升至3万亿,而当时钱荒导致国内信贷(合并实体债权和金融机构债权)增速回落,但货币增速却保持稳定。

前面已提到,股债商品齐跌一般发生在货币增速回落的最后阶段。从三因素分解来看,广义货币M3增速从去年末的16%降至今年4月的12.8%,其中大部分都来自于金融机构去杠杆的贡献,对金融机构的债权增速从去年末的50%降至目前的24.1%,贡献了2.3个百分点的降幅,而对实体的债权增速仅从16.3%小幅下降至14.6%,贡献了1.3个百分点的降幅。值得注意的是,外汇占款虽然仍是负增长,但增速其实是在回升的,对M3增速的贡献反而是提高0.4个百分点。