正文

(2)和(3)是联系在一起的,正是因为微观结构的变化可能会导致参数发生了“时变”。再举一个简单的例子,年轻的时候跑十公里不喘气,现在走几步路就心跳加速,可能是花天酒地身体长胖了变虚了力气没那么大了,这就是你结构上的变化导致你行为的变化。所以我们总结一下,所谓“动态”,包括两个层次,既包括影响市场的重要因素是“动态”的,也包括这些因素之间的关系是“动态”的。因素都不是固定的,可有可无,可大可小,关系也是动态的,可近可远,可强可弱。

第三个,研究框架怎么用?“多”不如“少”。关于这点,我自己有深刻的体会。有一段时间,由于总能看对市场,我特别自信,意气风发,人进了那个状态没法出来,只有市场来打击你。每天我对市场上升下降都能找个理由出来,每周、每月都要预测市场,最后市场无情地教育了我。

(1)大多数成功的研究或者投资者,就是“少”做判断和预测,原因很简单,“常在河边走,哪能不湿鞋”。你判断得越多,错得越多,最后结果还不如不判断,把投资集中在概率最高的事情上。用投资的话来讲,在确定性高的投资机会上下重注,要好过在确定性不高的机会上下小注。我们要缩小不确定性,千万不要把自己的业绩或结果,建立在对未来的预测上,因为我们每个人都看不到未来。看到未来需要超过光速,但这需要非常高的能量,我们都达不到。我们能看到的是人家过去犯的错误而已,因此我们顶多能做到比别人少犯错。在这个黑暗森林里面,怎么样犯错最少?就是躲在那里不动等着别人去犯错。

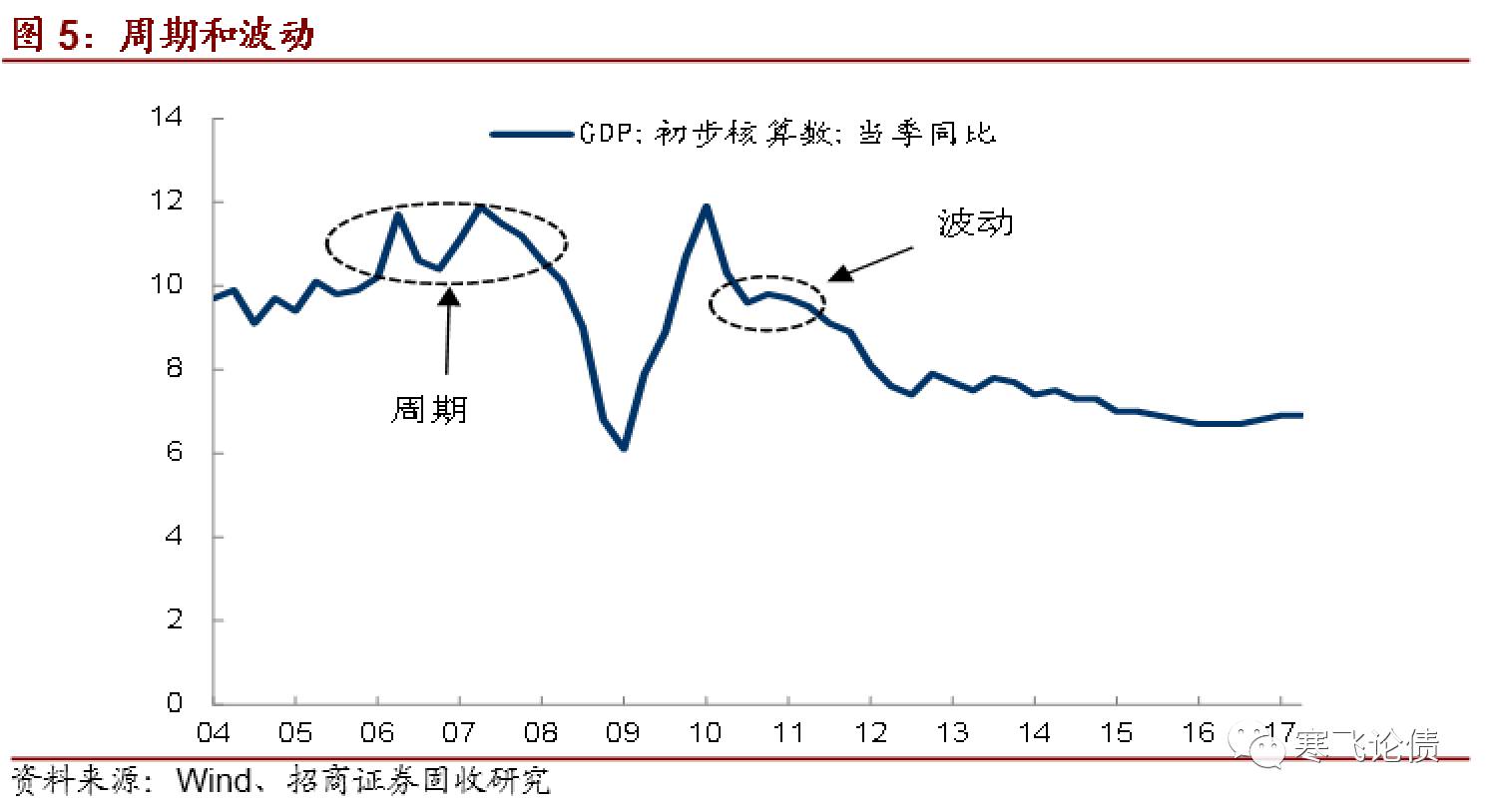

(2)利率的三个行为,趋势、周期和波动,后两者对于投资和研究来说最为重要。这么多年的经验告诉我,要把握住周期。因为趋势太长了,它超过了你的职业生涯和老板对你的考核周期;波动太短了,搞得每天焦头烂额,为短期的目标上蹿下跳;周期刚刚好,以季度为单位。所以说,最重要的是把握利率“上升”和“下行”周期的规律,在牛市中能够“跟上市场”。

大背景下把握住“小波段”,能够取得“超额回报”。至于“趋势”,是经济学家用来讲故事的,事后也证明不了。美国30年的利率下行,每过几年就有个反弹然后又下行,从两位数到接近零,事先谁能看得清呢?80年代、90年代、2000年,那些经济学家干什么去了?也就是说,大的趋势其实是比较难预测的,包括中国的房地产,涨了20年,其间也有很多人看空,涨了就喊空,最终这些人也不知道去哪了。

(3)我个人有个习惯:一年观点最多变2次,“多”一次,“空”一次或者“空”一次,“多”一次。如果我今年是多头,我就多一次空一次,如果是空头,就空一次多一次。变化不会再多了,我也做不出更多的预测了。因为我认为我的观测视角就是以两个季度为基础,一年正好四个季度。

我对自己的要求就是这样。大家注意,我用这个规则抑制住了心中的贪念。贪念就是想多看对市场,对不对?跟大家去买股票,想多挣钱是一个道理。每次出手只挣10%,出手三次能挣30%。大家看有谁能控制住自己的手,每年只挣三次每次只挣10%?大家知道,巴菲特年复合回报就是20%,你已经比他高了,但没人能做到。挣了一倍下次股票还要挣一倍,争取今年挣10倍然后就财务自由明年就不干了。大家都这么想,我也这么想。但这不现实。

所以,我们要给自己制定一个规则,因为市场很残酷,无论是做研究的还是做投资的,都会面临非常大的竞争。少犯错,才是长期能在市场上混的必要条件。当然,我们还要足够聪明,也要足够谦虚,当然这是个人特质,就不多讲了。所以我认为趋势、周期和波动,后两者对投资和研究来说,更为重要,趋势是用来讲故事的。

形而上的东西讲了不少,下面讲一些具体的东西。

二、宏观

宏观部分我也不会讲GDP怎么预测,由什么组成,CPI怎么组成怎么预测,猪肉蔬菜怎么变还有天气怎么影响,这都太细节太boring了。我还是跟大家讲讲宏观的基本框架。

1、宏观研究的基本内容

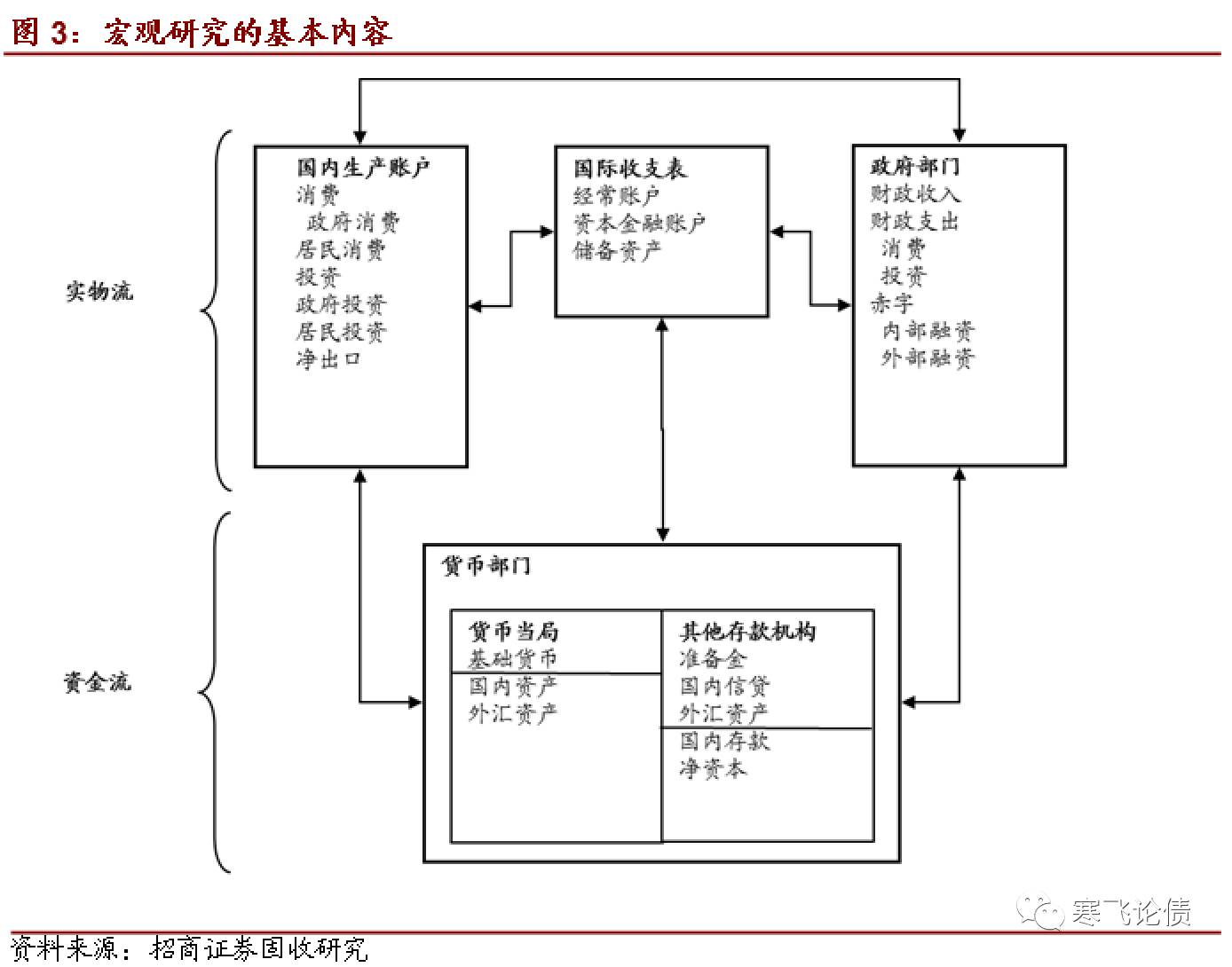

下面这张图为每个部门都做了一张表。宏观分析可以分为两个层次,实物和金融。实物流是服务加商品,怎么生产、分配、交换、使用,;资金流,因为实物流在生产、分配、交换的时候需要通过资金,即货币作为媒介,所以产生了资金流。宏观若是切成不同机构来看的话,实际上就是这样几个部门,一个就是居民、企业、政府,然后海外部门,金融部门,就是这几个部门之间的关系。

国内生产账户就是整个社会一年创造的财富,是消费掉还是投资了还是出口了,这是支出法,核算一年的财富怎么分配出去的。还有收入法、生产法等。海外部门的核心是经常账户、资本金融账户跟储备资产,政府部门主要是财政收入和支出等,货币部门分为央行跟存款类金融机构,央行最核心的基础货币,存款类金融机构最核心是货币信贷,下面一张图描述了各部门之间的关系。

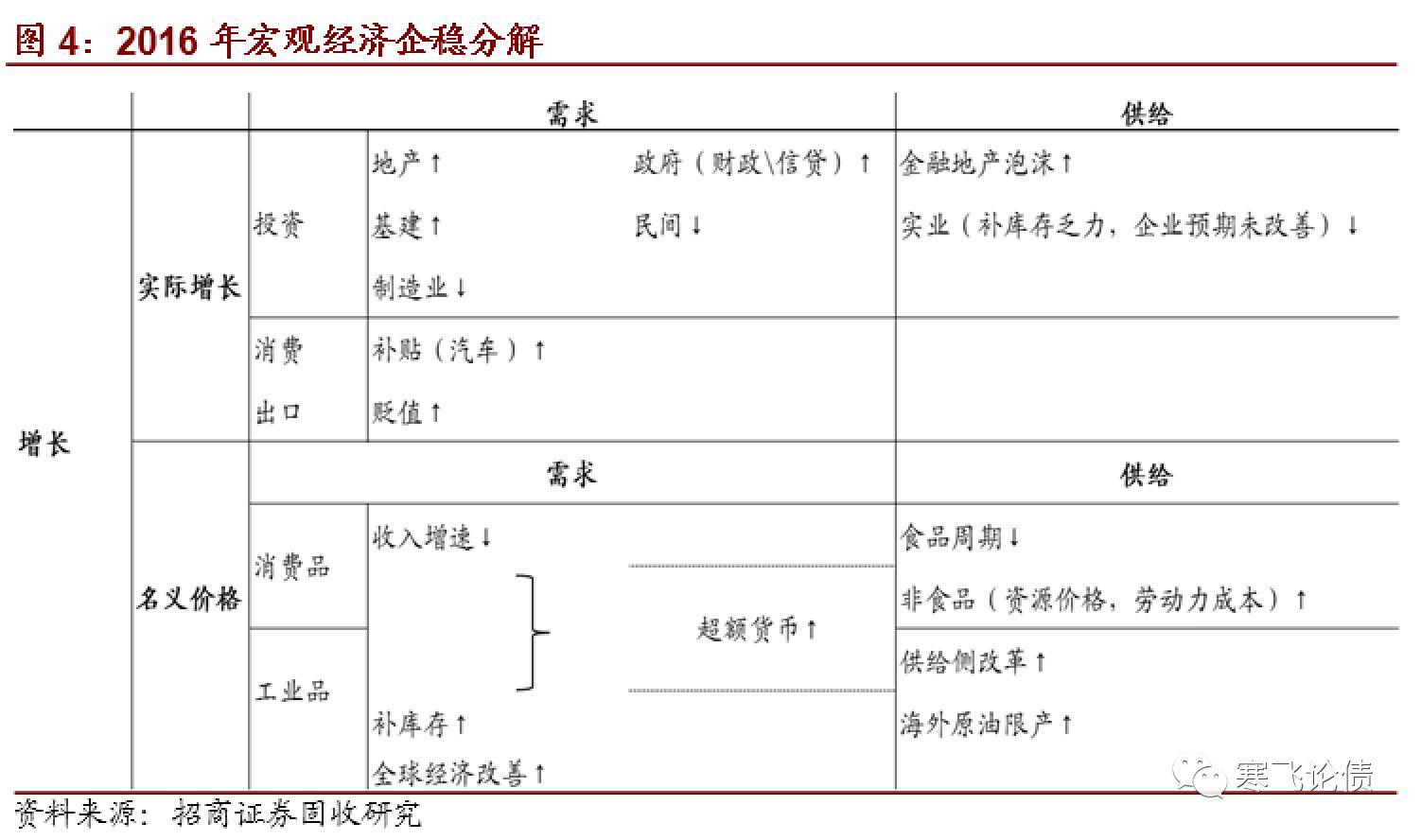

拿到新的宏观数据,应当怎样去解读它呢?哪个地方好,那个地方坏?下面这张表做了一个分解,告诉你为什么2016年企稳。增长分为实际跟名义,实际又分为什么?需求上分三个层次,投资、消费和出口。投资里又分为地产、基建、制造业,每个里面都有许多因素,这些因素影响到投资、消费。第二是价格层面,也分为需求跟供给。需求分为消费品和工业品:消费品增加是因为收入增长;工业品增加是因为补库存,是因为经济增长有超额货币。供给的变化是因为食品周期、非食品的资源价格、成本以及供给侧改革。这张表基本上能把经济增长原因搞清楚,每个时间段有每个时间段的特点。

2、宏观分析框架的使用指南

在宏观分析中,我个人认为,有四个大的概念是非常重要的。理解一个概念甚至比读一本书还重要。信息不重要,信息背后的逻辑才重要。逻辑由什么组成呢?就是由这四个概念。一定要学会区分。

(1)周期和波动:周期是确定性的,能描述得了,有规律的,知道上去了就要下来,比如5年经济周期,3年繁荣,2年衰退。波动是无规律的,不可描述的,可能由于偶然的冲击,带来的经济出现“反周期”的变化。例如学区房在2016年猛涨,大部分人不知道二胎政策让一线城市小孩多了不少,这事先预测不了。这两者一个是收益一个是风险:周期就是看经济上下起伏,波动是经济貌似短期上去了,之后下行,一去不复返。2011年的经济好转就是个波动,不能认为上去了还能上很高。这就是周期和波动,在宏观变化里要区分一个变化是周期还是波动。

(2)外生和内生:外生冲击是来自经济体“外部”的因素,与经济体本身无关;内生冲击是来自经济“内部”的因素,经济体系会“自发调整”。例如股票跌了自己又涨回去了;或者说一部分股票趋势性地下跌,涨不回来了。创业板跟漂亮50差异越来越大,这可能就是受到外部的影响。所以在看影响市场的风险因素时,要区分是外生的还是内生的,内生的还会涨回去,外生就不涨回去了。也就是说内生都是“可逆的”,影响也是短期的。外生冲击会对经济体系造成“不可逆转”的影响,一般来说都是中长期的。

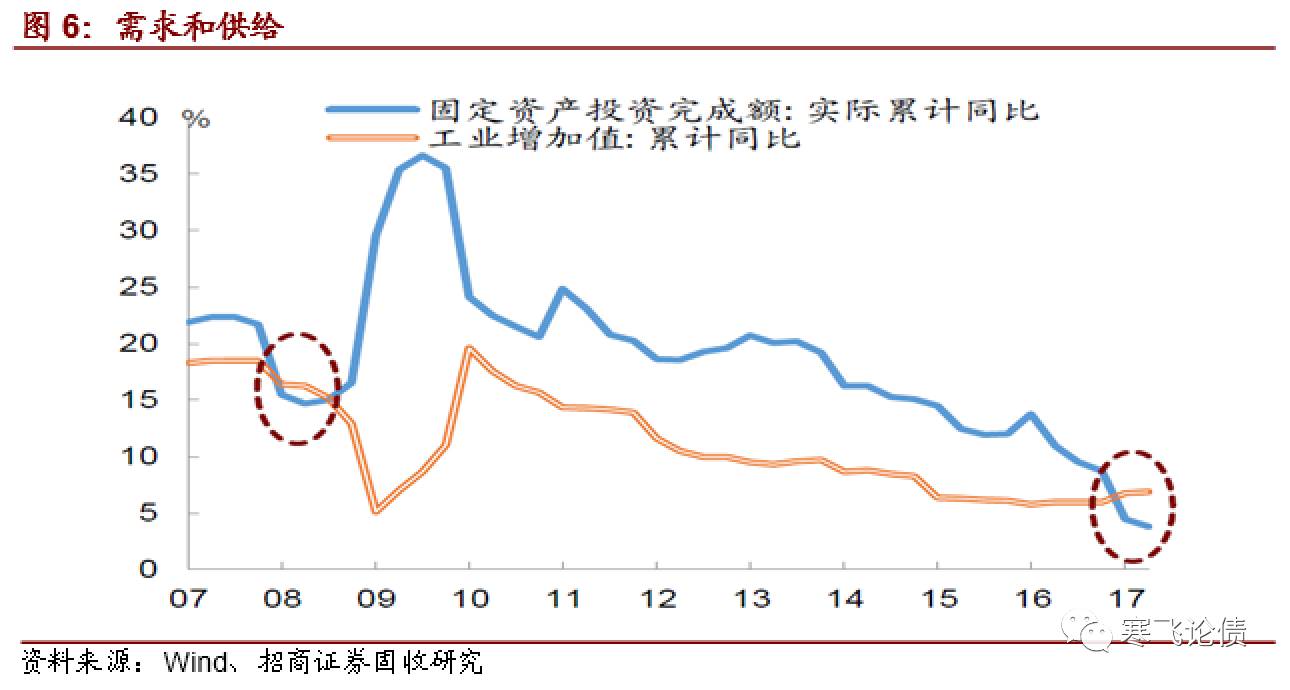

(3)需求和供给:要区分冲击是来自需求端还是供给端。需求层面的因素弹性比较大。比如去商场买衣服,这个衣服颜色不好看,太长或太短,或者太贵就走了;可卖衣服的兄弟付了一年的房租,还有水电费,必须得卖。所以供给还在,需求已经没了。需求弹性很大,与短期因素相关,比如降价了,容易受到预期影响,供给层面的因素则缺乏弹性,往往与长期因素有关,包括人口、技术等等。

经济中大部分冲击来自于“需求”,少部分来自于“供给”。供给的因素比较难找,但真正有价值的东西是变化缓慢但影响比较强的因素。所以别人告诉我,要多读中国的历史,因为只有中国的历史是上下五千年没有间断的,国外的欧洲、美国的历史都是后人写的,掌握了历史才能找到长期的因素。比如不止一个学者说过,其实中国五千年,最关键的是财政,政府和老百姓之间的关系,其他的东西都是花样。

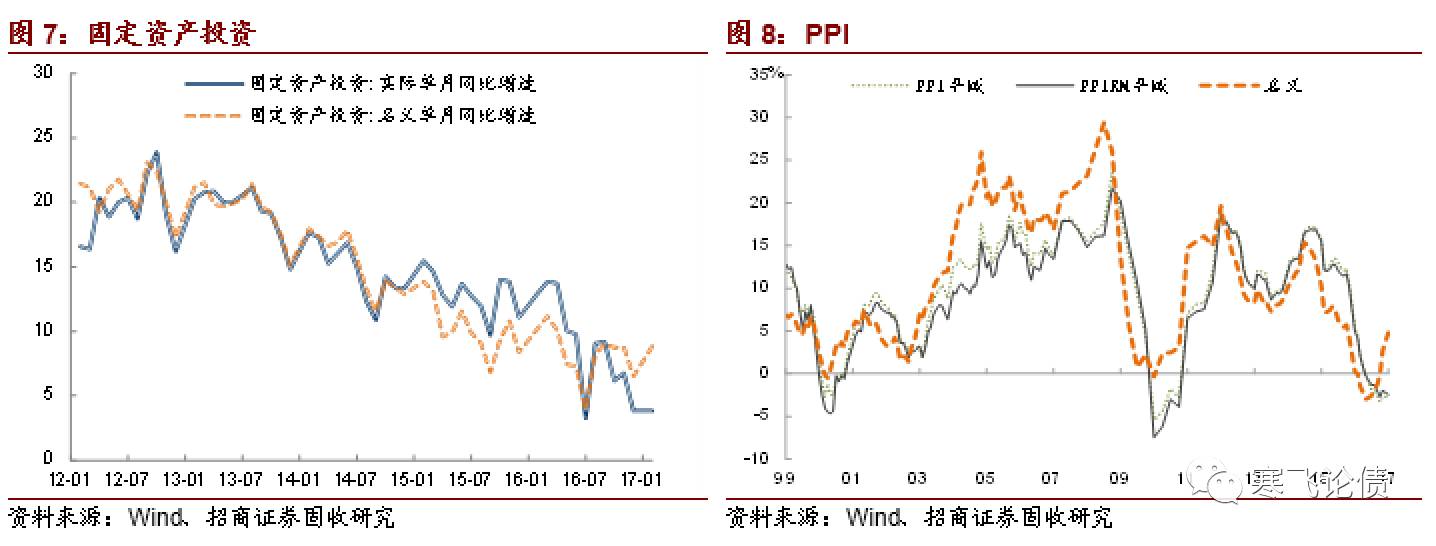

我们可以通过“价”和“量”的相对关系来分析来自“需求”还是来自“供给”。看这个图可以发现,我们度量宏观指标时有两个指标,一个就是蓝色的线,固定资产投资的增速,是需求;一个是红色的线,工业增加值,是供给。为什么对未来的经济增长,我个人觉得有点悲观呢?因为08年工业增加值增速比固定资产增速高,也就是供给比需求高,我们现在又看到了这个情况。往后不知道供求会怎么变动,但我国历史上实际的投资需求始终要高于工业生产,需求一直比供给高,经济增长的情况一直比较好,2017年已经出现了逆转,值得警惕。

(4)名义和实际。有时候宏观变量是受到价格因素的影响而表现出比较强劲,比如说当下企业的利润、投资的数据。价格的变化会增加宏观变量的波动,所以我们要把它过滤掉。名义变量无法反映真实的数据,所以实际的我们要用价格指数把这个名义数据平解掉。举两个例子,一个是固定资产投资,名义的固定资产投资是反弹的,市场说不对,超预期,把价格去掉后是下降的;看库存,名义是反弹的,去掉价格后又消失了,赌库存上升时实际上是在赌库存价格的上涨。

3、宏观与市场的关系

宏观对市场的影响可以分为两个层次:直接影响和间接影响。所谓直接影响是指宏观数据公布时,就反映了实际的流动性变化。比如固定资产投资反弹就反映当月信贷增加,银行就会少买债,债券收益率就上升,这是同步的因素,就是直接的影响。可是我们在看宏观数据的时候,不是要看这种同步的影响,因为它无法提前预测。直接影响每天是实时发生的。地方政府修了条高速公路对债券的影响很难分析,因为微观的变化最后过渡到宏观上,很难觉察。

对债券市场投资者来说,最关键的是宏观数据的前瞻性影响,直接影响实际上很短暂。所以我们一般是要考虑间接的影响,就是宏观数据公布的时候,我怎么得出关于未来的信息,这是非常关键的。

宏观数据本身的变化会影响:(1)二级投资者对各大类资产收益率的预期。这个数据出来后大家会根据这个数据去预测未来的数据,然后去判断未来的数据对大类资产回报的影响。(2)宏观经济政策的制定。央行也会看到这个数据啊,也会把当前的数据外推到未来,如果经济会持续过热那么政策要收紧。(3)机构资产配置行为。银行看到这个数据可能收缩或扩大贷款,可能开展同业业务或发展理财。三个层次东西合在一起,最终通过预期(中长期利率)、流动性(短期利率)、风险偏好(风险溢价)影响资产价格变化。

我们看数据的时候要看到未来数据的变化而不是当前数据的变化。比如当前数据很好我们看到的是未来会变差,有的人看到的是会经济会持续往上走。值得注意的是,要区分这个数据的影响是周期还是波动。如果是周期它的走势是受到周期的“上下限”约束的,如果是波动它可能会有“惯性”。在判断宏观数据走势的时候,怎么样前瞻性地去看数据,这才是对投资比较重要的。

三、政策

1、央行与监管“双支柱”

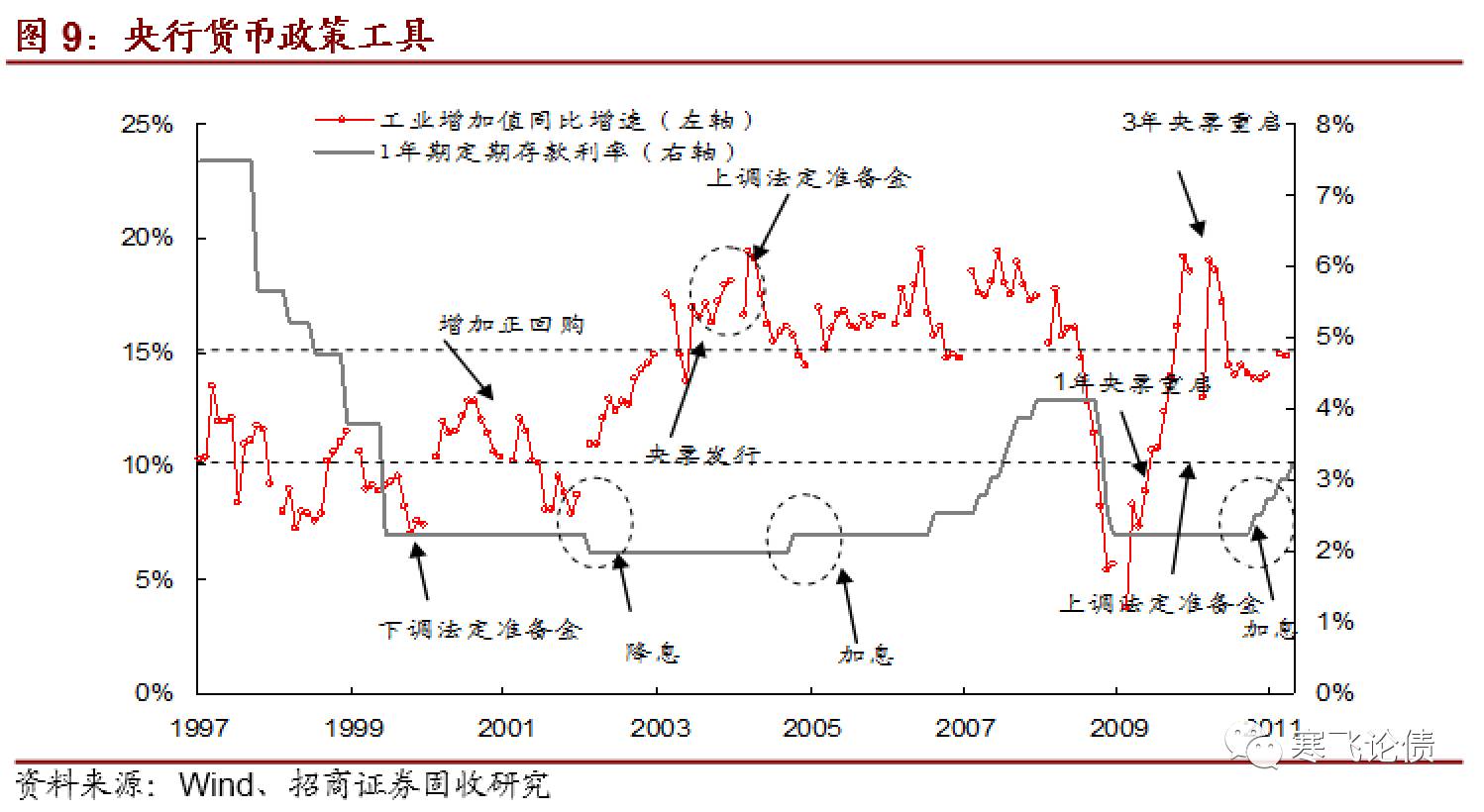

现在看来,政策比过去升级了,是货币政策2.0版本。央行与监管是“双支柱”的货币政策,就是央行既管货币政策还管资产/信用。狭义的货币政策只管“货币”,所谓货币政策就是只管货币的,1996年开始央行将广义货币供应量作为中介目标。确定了管货币的政策目标。后来发现管货币管不住通胀,广义的货币政策也开始管“信用”,2006年开始,央行恢复了“信贷额度”,2016年央行推出MPA考核,对“广义信贷”增速进行考核。

监管政策往往是静态的,包括资本充足率、流动性比率等指标。比如巴塞尔协议,规定每家系统重要性银行的指标需要达到某个更严格的标准。这种静态指标对商业银行的影响是“暂时性”或者“一次性”的。

超预期的往往是“动态”的监管政策。有时候监管部门会基于某种“宏观调控”的目的,动态地调整监管政策。在执行口径上“或紧”“或松”,突然间加大或减小执行力度。我国现在的政策都是有弹性的,弹性大小取决于当前的形势、实际需要,或其他目的。

货币政策我画了一张图,这里面有放松有收紧,有很多工具。央行公开市场操作、加息、准备金、央票、正回购、逆回购等,近期又有非公开市场操作,各种粉,如SLF、MLF等。

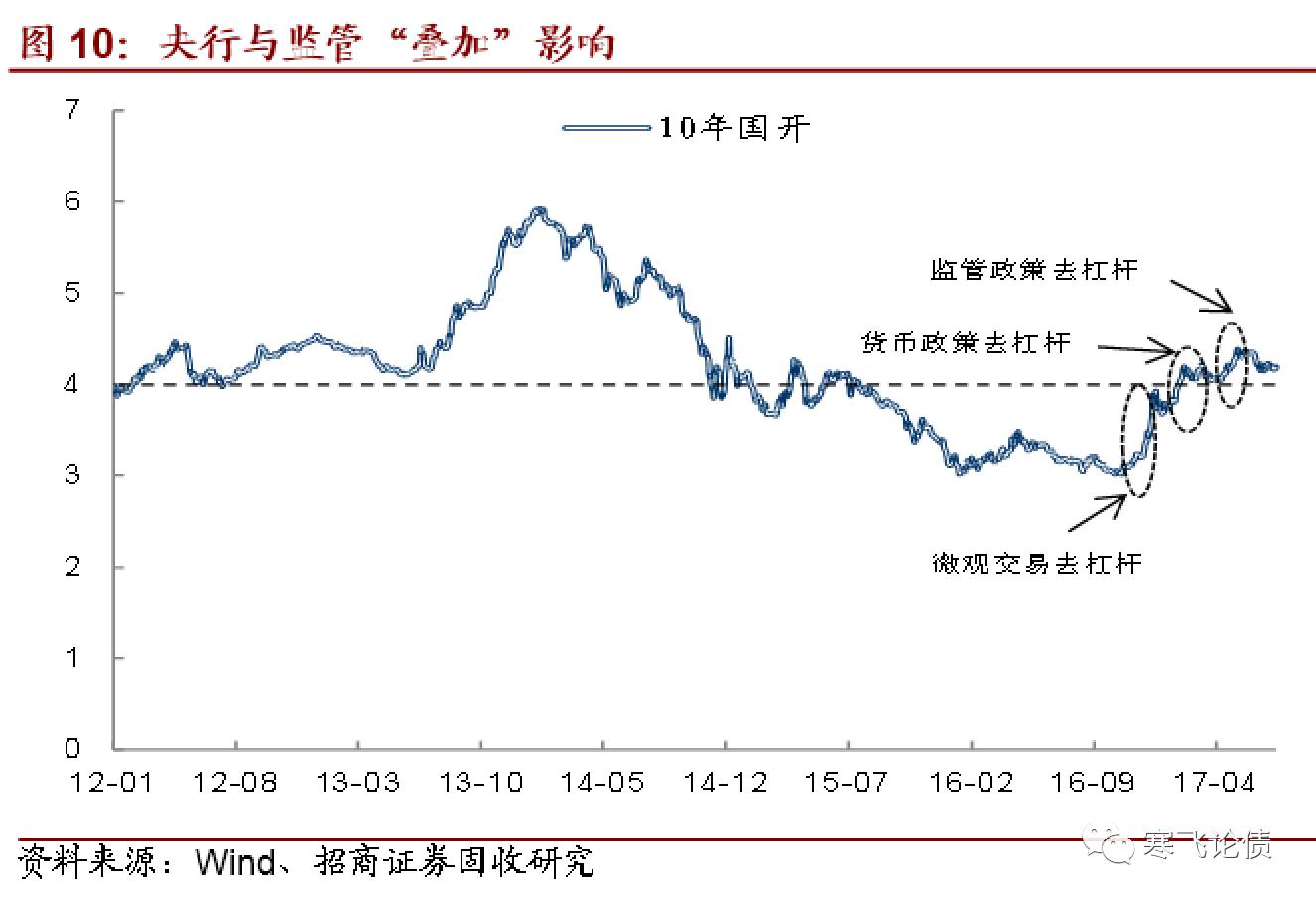

下图归纳了今年我们看到的政策对市场的影响,央行与监管“叠加”影响。2016年四季度以来,债券市场经历了三波调整:(1)微观交易去杠杆。以代持事件爆发为标志,市场微观“加杠杆”模式的崩塌带来了一波剧烈调整。(2)货币政策去杠杆。央行通过公开市场操作来跟随美联储来“收紧”货币条件,引发资金成本继续抬升冲击债券市场。(3)监管部门出台密集监管政策“去杠杆”。同业存单利率创出新高,推高债券市场利率水平。有时候两个政策在叠加,有时候两个政策又在相互对冲。

2、政策与市场的关系

政策对市场的影响也分为两个方面:货币政策通过公开市场操作,影响到短期流动性和收益率曲线的短端; MPA和监管政策,会影响到商业银行现在的资产配置行为(包括信贷投放)以及未来资产配置的行为,从而对收益率曲线的中长端产生影响。

政策也有外生性和内生性:外生性的政策,意味着无法通过市场的自发调整而对冲掉政策的负面影响,会导致市场严重偏离“合理”水平。例如15年股市暴跌后市场的成交量再也没有回到当时的水平。内生性的政策,政策本身可能会随着市场的变化而出现变化,资金面紧张央行政策就松一点,资金面松了就紧一点,内生于市场流动性变化。市场会在“合理”水平附近波动。换句话说,内生性的政策对市场的冲击具有“均值回复”特点。