正文

、

叮咚买菜

、

谊品生鲜

、

康品汇

等社区生鲜头部企业进行了专题研究。

短期而言,我们预计由于行业整体高基数,公司一季度同店或仍有压力,但主业仍将有稳定表现,且考虑因激励费用摊销金额的下降,以及云创出表后公司承担权益亏损额的减少,

2019

年一季报报表业绩将有一定弹性增长。

此外,

2018

年底起步的

mini

店尚在打磨期,经营定位、商品结构、日常运营、供应链、到家到店协同以及结合创新业务推进等诸多方面仍有待更加成熟和标准化,而后加速复制,预计仍需

1-2

个季度的观察窗口期,但我们坚定看好其

mini

店和创新业务的逻辑,并对公司的执行力和动态迭代优化能力有信心。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

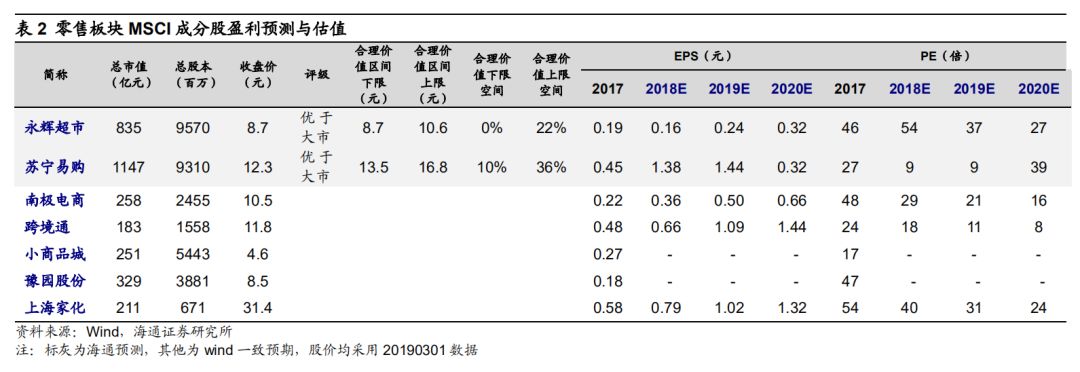

2.

MSCI

扩容,外资加注

A

股,重视龙头标的及低估值个股

3

月

1

日凌晨,

MSCI

宣布将

A

股在

MSCI

全球基准指数中的纳入因子从

5%

提升至

20%

,

MSCI

新兴市场指数的预计成分股中有

253

只大盘股和

168

只中小盘股(包括

27

只创业板股票),商贸零售板块中,苏宁易购、永辉超市、小商品城、南极电商、跨境通、豫园股份、上海家化将被纳入

MSCI

指数范围(表

2

)。

我们认为,

A

股或将纳入富时罗素指数、沪伦通有望落地等,海外资金有望为

A

股市场带来更多增量资金。从外资资金风格角度,行业龙头和高分红、低估值个股或受青睐。

同时,近期市场风险偏好提升,重视低估值个股的估值修复,基于业绩和资金层面综合考虑,我们建议选择:

①

产业变革加速,首选优质龙头

:

永辉超市

、

苏宁易购

、

天虹股份

;

②

新零售融合赋能、必选消费防御佳,把握超市机会

:首选

家家悦

,推荐

红旗连锁

;

③

黄金珠宝和化妆品行业成长性优

:推荐

老凤祥

、

周大生

等

;

④

关注零售行业中低估值、低市值、高

ROE

、高分红个股机会

,如百联股份、王府井、步步高、欧亚集团、银座股份、广百股份、茂业商业、大商股份等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁、老凤祥等

(

A

)永辉超市:聚焦与创新,再迎高效成长

我们认为,公司的核心逻辑在于:治理、组织、机制的变化,回归核心能力,但更有效的创新成长:

(

1

)复盘:治理、组织、激励的创新历程:

公司历经四任董事会和至少三种组织架构,从家族创业成功转型为现代化治理结构。

2018

年底形成第四届董事会,推行轮值董事长制,治理更国际化、现代化;梳理业务板块,回归核心大卖场,推进中后台数字化和前台放权增效,强化战区发展意识,有望蓄势第二波人效红利。

(

2

)中期转折:变革创新,

2019

年再迎高效成长。

①两个外部机会:与同业更快更好的整合期(家乐福

/

红旗)、与科技企业更好的合作窗口期;②

Bravo+mini

店协同,到店

+

到家创新:回归核心大卖场,以品质、服务、效率为导向,夯实

Bravo

大店:

我们预计

2019

年新开大店

150

家,新进

2-3

个省

;发展

mini

店:

500

平米左右生鲜为主的社区店,

我们预计

2019

年全国开店

400-800

家

。

mini

店优势:

①

定位精准

:

家门口新鲜的永辉,新鲜

/

便宜

/

丰富;社区服务基站、社区拼购点;装修简单、投入低;

②

裂变拓展

:

依托大店,子母店模式;航母与护卫舰,精准选址;

500

平米店面有品牌效应;

③

供应链效率

:

母店全方位赋能,全链条效率优势,高效补货退货清货;商品涵盖长半径、短半径、有温度、个性化;

④

到家到店协同

:

到店优于到家,我们预计到店

:

到家约

7:3

;外部重于内部,我们认为不排除与京东等平台的合作;轻模式强于重模式,小程序、拼团等。

之前分部估值给以目标市值

832-1011

亿元,合理价值区间

8.7-10.6

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:双线融合持续增效,加速提升市场份额

公司

2018

年收入

2453.11

亿元,同比增长

30.53%

,归母净利润

133

亿元,剔除出售阿里股权收益

108

亿元、物流资产证券化

8.63

亿元、重新计量华泰股权

5.71

亿元后,来自经营性利润以及其他投资收益约

11

亿元。

2018

收官之际,公司战略组合落地:

①

计划回购股票

5-10

亿元用于股权激励等;

②

苏宁金服增资扩股出表;

③

出售所持阿里

1316

万股,预计可实现净利

52

亿元,所获资金将用于供应链、物流及研发等。

我们认为,公司的中长期逻辑不变,且仍在持续兑现:

(

1

)双线协同增效:

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,持续完善及优化金融、物流、小店等业务板块,智慧零售稳步推进,效率逐渐改善;此外,

预计公司

2019

年将继续夯实供应链优势,家电

3C

大力推进自有品牌、小店加强鲜食

&

社区服务属性、结合拼购突破百货品类、零售云从家电类拓展至

3C

及母婴品类,强化各品类和业态的纵深布局

。

(

2

)市场份额加速提升:

我们预计,得益于双线运营优势以及多产业资源协同,无论是线上还是线下,公司

2019

年均有望延续快速且优于同业的增速,从而在偏弱的市场环境中,实现市场份额的持续快速提升。