由于空壳公司容易被发现,发行人对此进行了改进,即使用真实的客户和供应商造假,如万福生科等。一方面,客户与供应商是真实的,与发行人之间不存在关联关系,发行人与客户和供应商之间存在真实的经济业务往来。另一方面,发行人在真实交易基础上,伪造少部分虚假交易,有的在交易数量上做文章,有的在交易价格上做文章,虚虚实实,让人真假难辨。造假过程中,部分客户、供应商与发行人之间可能存在串通,在资金划转、函证等方面为发行人提供便利。如果客户、供应商不配合的话,发行人往往通过自己的关联公司进行资金划转,并伪造合同、出入库单据及收付款记录掩盖真实的资金来源和去向。

这种造假方式很隐蔽,真假混杂,不易识别。但由于这种造假方式往往需要客户和供应商的配合,造假成本比较高,在客户和供应商不愿意配合的情况下,被识别的风险也比较高。

3、利用海外客户和供应商造假

在近期查处的财务造假案件中,发行人大量利用海外客户或供应商进行财务造假。一种情况是在国外成立关联公司或空壳公司,伪装成客户或供应商与发行人进行虚假交易;另一种情况是伪造与海外客户之间的合同,虚增销售价格,虚增的收入部分自行安排海外关联方付款。

这种造假手法隐蔽性更强,识别难度更大,其原因在于:一是国外合同与国内合同本身存在较大差别,难以识别真假;二是实地访谈、资金、工商资料调取成本较高,中介机构一般很少采取实地核查程序,监管机构则面临监管权限的问题,即使通过国外监管机构调取相关资料,也面临时间长、成本高、效果不理想等障碍;三是中介机构往往会将海关走访或函证结果作为有力证据,而实际上发行人报关缴税时使用的就是虚增后的数据,中介机构不仅发现不了问题,而且还会受其误导。

(二)虚构资金流的手法

1、大量使用现金交易

当发行人虚构的客户或供应商中存在大量自然人或个体户时,发行人往往大量采用现金支付供应商款项,收到个人款项时,则采取现金缴存的方式存入银行,如蓝田股份造假案等。此种手法下,账面记录不能反映真实的资金来源和去向,而且难以进一步追查,给虚假采购和销售的认定带来巨大障碍。但由于这种手法众所周知,在IPO审核中受到的质疑也较多,后来发行人都逐渐减少现金收付的比例,采取此种方式造假的空间受到挤压,逐步被其他手法取代。

2、伪造银行对账单及资金进出凭证

为了使财务造假显得更真实可信,一些发行人通过伪造银行对账单、银行资金存取凭证等第三方证据的方式伪造资金进出轨迹,如绿大地早期的造假就是采用此种方式,后来在天丰节能案中也发现了此种造假方式。采用此种方式,造假的成本比较低,且由于伪造的证据属于第三方凭证,证明效力比较强。但是这种手法被发现的风险比较高,如果审计师严格按照审计程序执行函证程序,很容易被发现,除非银行愿意配合造假。

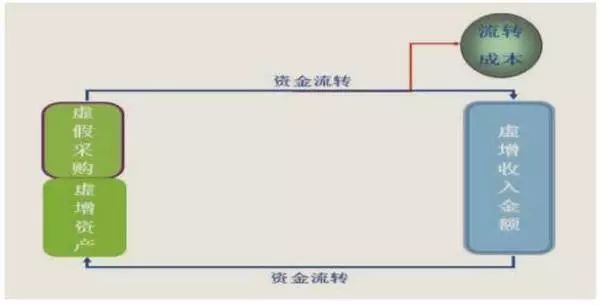

3、伪造“真实”的资金流,构建资金循环

前两种虚构资金流的手法最大的缺陷在于其资金流本身是虚假的,所以很容易被识别,于是造假者对其加以改进,通过构建资金循环伪造“真实”的资金流,达到同时虚增收入、资产的目的。这种手法的最大特点就是,所有的资金划转都是真实的,在银行都有据可查,但如果沿着资金进出的轨迹继续往前追查,就会发现资金实际是在循环转圈(如图1所示)。 ?

早期的造假,发行人往往直接采用银行资金划转的方式构建资金循环,资金进出轨迹比较清晰,收付款项往往能一一对应,因此只需要循着资金划转轨迹追查即可。后来,发行人开始将大额资金拆散,或将其混入大量的真实资金划转中,通过多个不同公司或银行账户划转、归集,掩盖资金的对应关系和划转轨迹,给追查和认定都带来较大的困难。此外,还有发行人通过银行承兑汇票背书、质押、或者直接篡改银行单据上的收付款人名称等方式掩盖或切断资金进出轨迹。

(1)伪造或篡改银行收付款凭单

发行人在通过真实的客户或供应商伪造交易时,很多时候并未取得客户和供应商的配合,仅是借其名义行造假之事。在此情形下,发行人根据真实交易合同的要素自行伪造虚假的交易合同、进出库单据等原始凭证。同时,为了配合虚构的交易,安排关联方进行资金划转,伪造真实的资金进出轨迹,但由于银行收付款凭单上会显示真实的收付款单位,为掩盖收付款单位与交易对手不一致的情形,发行人经常直接篡改银行收付款凭单上的收付款单位名称,或直接伪造假的收付款凭单,掩盖资金的真实来源和去向。

(2)利用银行承兑汇票掩盖资金流转轨迹

发行人可以不实际收付任何资金,仅通过银行承兑汇票的背书转让就可以完成资金流转。发行人的关联方将收到的汇票经多次背书转让给发行人,发行人可以承兑或继续背书转让。由于经多次背书,最终承兑人或出票人与发行人及其关联方可能无任何关系。发行人在留存的原始凭证中只保留汇票复印件,最近一次背书转让复印件;在台账中仅登记前一手背书人、出票人和后一手被背书人的情况,因此当汇票承兑或背书出去之后,从发行人留存的财务资料中无法查看整个背书过程,从而无法识别发行人与其关联方之间的资金划转关系。去银行查证背书过程时,只能在出票行或承兑行查证,其时间成本和经济成本都较高,而且查证背书过程的重要性往往会被审计师忽视。