正文

这一经济创新将源源不断地增加我们后代的财富。当然财富堆积过程总会时不时被打断一段时间。然而,它将不会被停止。我将重复过去我已经说过的话,并且在未来也会重复说——现在出生的美国人是美国历史上最幸运的一代人。

美国的经济成就已经为股东们带来了惊人的利润。在20世纪,道琼斯工业平均指数从66点涨至11497点,实现了17320%的资本收益,其中大部分得益于稳定增加的分红。这一趋势将持续下去——截至2016年底,该指数又增长了72%至19763点。

美国企业和一揽子股票在未来将必定更有价值。创新、生产力发展、企业家精神和富足的资本都将有所帮助。

无处不在的怀疑论者们可能通过宣传他们的悲观预期而发迹。但是如果他们按照他们宣传的废话行动,那么只有上帝才能帮助他们了。

当然,许多公司将被甩在后面,一些公司将倒闭。这些企业被淘汰是市场活力的结果。而且,未来将偶尔发生市场大幅下跌甚至恐慌,这将对所有股票产生实质性影响。没人能告诉你们这些冲击将何时发生。我做不到、查理做不到,经济学家们也做不到,媒体更无能为力。纽约联储的梅格·麦康奈尔曾贴切地对这一恐慌现实进行了描述:“我们花了很多时间寻找系统性风险,然而事实上它倾向于找我们。”

在这样可怕岁月里,你们应该牢记两点:首先,大范围的恐慌是作为投资者的你们的朋友,因为它会提供物美价廉的资产;其次,个人恐慌是你的敌人。这是毫无必要的。那些避开高的成本和不必要成本、持有许多大型、适当筹资的企业股票并坐等较长一段时间的投资者们将必定能够获得不错的收益。

至于伯克希尔公司,我们的规模使我们不大可能创造出卓越的业绩:随着资产增加,未来收益将下滑。但是,伯克希尔旗下的好企业以及该公司坚不可摧的财务实力和以股东利益为出发点的企业文化,应该能创造出良好的业绩。我们不会满足于更少。

股票回购:关注内在价值

在投资世界,有关股票回购的讨论往往变得很激烈。但是我曾经建议这场辩论的参与者们深吸一口气,评估回购的必要性并没有那么复杂。

从退出股东的立场出发,回购往往带来好处。虽然这些回购活动的每日影响通常很小,但是对于一个卖家而言市场上多一个买家总是更好的。

然而,

对于持续股东,回购只有在股票被以低于内在价值的价格购买时才有意义。

当遵循这一规则时,剩下的股票将获得内在价值的即时增长。考虑一个简单的类比:如果一家价值3000美元的企业有三个平等合伙人,其中一个人持有的股权被以900美元的价格买走,那么剩下的其他两个合伙人持有的股权将各自实现50美元的增长。如果退出合伙人得到了1100美元,那么剩下的两个合伙人将分别损失50美元。同样的计算可以应用到企业和它们的股东上。因此,

“回购行为对于持续股东而言是价值增加还是价值破坏”的问题完全取决于回购价格。

所以,企业回购股票公告几乎从不会提到回购上限价格,这点令人费解。如果一家公司管理层要收购其他公司,那么情况就一定不会是这样的。价格将总是影响买或不买决定。

当首席执行官们或董事会将回购自己的公司的流通股时,他们看起来往往注意不到价格。如果他们管理一家有着几个股东的私企且评估买断其中一位股东的股权是否明智时,他们是否有类似的表现呢?当然不会。记住回购不应该发生的两个时候是很重要的,即使该公司的股价被低估了。

一个是当一家企业需要所有可用资金来维持或者扩张其运营而进一步增加债务很麻烦时,这个时候资金的内部需要应该优先考虑。这一例外状况需以企业在做出必要开支后拥有光明的前景为前提。

第二种例外状况在企业收购行为提供了比回购被低估股票更大价值时成为现实。很久以前,伯克希尔经常不得不在这两个方案中做出选择。按照我们目前的规模,这一问题不大可能出现。

我的建议——在讨论回购前,首席执行官和董事会应该站起来做出一致声明“在一个价格上这么做是明智,在另一个价格上就是愚蠢”。

概括下伯克希尔自己的回购政策:我被授权以低于账面价值的120%购买大量伯克希尔的股票,因为我们的董事会已经总结出按照这一价格水平购买能够给持续股东带来即时且实际的利益。我们估计,120%的账面价值远低于伯克希尔的内在价值,因为内在价值的计算并不精确,所以这一价差是恰当的。

赋予我这一权限并不意味着:我们将维持股价处于120%比率的水平。如果这一水平达到,我们将试图把“以增值价格进行有意义购买”这一愿望和“不要过度影响市场”这一目标融合在一起。

迄今为止,回购我们的股票被证明是很难的事情,因为我们已经明确描述了我们的回购政策,也已经表达了我们的观点“伯克希尔的内在价值远高于120%的账面价值”。如果是这样,那也没关系。查理和我更愿意看到伯克希尔·哈撒韦股票以和内在价值相差无几的价格出售,而并不希望它们以不合理的高价或者太低的价格出售。

拥有对他们的购买行为感到后悔的股东并不有趣。而且,折价买断合伙人的股权也不是令人满意的赚钱方式。

尽管如此,市场环境也可能创造出“回购将使持续和退出股东同时受益”的情况。如果是这样,我们将做好行动准备。

这一部分的最后一个发现:随着回购话题越来越热门,一些人们已经接近于称之为反面的,认为它们是转移了生产所需资金的企业罪行。根本不是这样——美国企业和私人投资者们都拥有大量资金,期望其被有效利用。这些年我并没有看到任何诱人的项目因资金缺乏而夭折。

保险:金融实力和业务模式是护城河

现在让我们看看伯克希尔·哈撒韦各种各样的业务项目吧,从我们最重要的部门保险开始。

保险业的财险部分一直是自1967年我们斥资860万美元收购国民保险公司和国家消防和海洋保险公司以来推动我们发展的引擎。现在国民保险公司按净值计算是全世界最大的财险公司。

我们被财险业务吸引的原因之一是其金融特征:财险公司提前收到保险费,之后再支付理赔金。

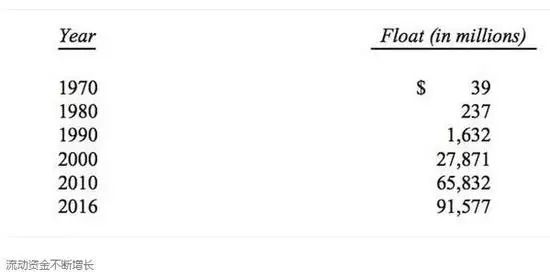

在极端情况下,例如理赔产生于接触石棉,款项支付可以延续好几十年。这种现在收以后付的模式使得财险公司持有大量流动资金。与此同时,保险公司能够出于自己的利益进行投资。虽然个人保单和索赔变化不定,但是保险公司持有的流动资金往往较保险费保持相对稳定。其结果是,随着企业发展,流动资金也增长。至于如何发展,如下图所示:

我们最近签了一份大额保单,能够将流动资金增加至超过1000亿美元。除了一次性增加外,政府雇员保险公司和数个专门项目的流动资金将必定大幅增加。然而,国民保险公司的再保险部门却是大型径流合同的当事人,其流动资金必定一路下滑。

我们可能早晚都要经历流动资金下滑。如果这样,那么下滑将是逐渐的,每年至多不会超过3%。我们保险合同的本质是我们从不会受到一定金额资金的立即或近期需求的影响,即使该数额资金对我们的现金资源至关重要的。这一结构是经过精心设计的,是我们保险公司无与伦比的财务实力的重要部分。它将永远不会受到损害。

如果我们的保费超过了我们开支和最终损失的合计数,那么我们的保险业务将登记承保利润,从而增加流动资金创造的投资收益。当赚到这样的利润时,我们将享受自由资金的使用,更好的是,持有它们都获益。

不幸的是,所有保险公司都想要实现这一幸福结局的愿望造成了竞争激烈,有时使得整个财险行业一边承受保险损失一边运作。

实际上,这一损失就是保险行业持有流动资金付出的代价。竞争动态几乎确保了——尽管所有保险公司享有流动收入,但是整个保险行业将继续其“以有形资产回报率低于正常值以下的水平获取收益”的糟糕表现。

这一结局因现在存在于全世界的极低利率政策而变得更加确定。几乎所有财险公司的投资组合都集中于债券,由于这些高收益的传统投资的成熟及其被收益微薄的债券取代,流动资金的收益将持续减少。出于这个和其他原因,未来十年保险行业的业绩将不及过去十年创下的纪录,这是毋庸置疑的事情,尤其对于那些专门从事再保险的公司。

然而,我却看好我们自己的发展前景。伯克希尔无与伦比的财务实力允许我们在投资上更加灵活,而不仅仅局限于那些财险公司通常采用的投资方式。我们拥有许多投资选择,这是我们的一大优势,而且它们也提供给我们许多机会。当其他同类公司受到限制时,我们的选择却增加了。

更重要的是,我们的财险公司拥有卓越的承保业绩。伯克希尔现在已经连续14年实现承保盈利,期间我们的税前收益已经达到了共计280亿美元。这样的成绩并非意外事件——我们所有的保险经理们每天都密切进行严格的风险评估,他们都知道尽管流动资金很有价值,其优势也可能被糟糕的承包业绩埋没。所有保险公司都口头表达过这一观点。而在伯克希尔,这是一个信仰,就像旧约圣经那样的。

因此我们的流动资金如何影响内在价值呢?当分析师们计算伯克希尔·哈撒韦的账面价值时,我们全部流动资金就被当作债务进行扣除,就好像我们明天就要将这笔钱付出去,可能无法填满那样。但是将流动资金视为典型债务是一个重大错误。它应该被视为周转资金。每天,我们支付旧的赔偿金和相关费用,2016年超过600万份索赔申请,总金额270亿美元,这无疑减少流动资金。当然可以肯定的是,我们每天签下新的保险合同,从而增加了流动资金。

如果我们的周转金是零成本且长期的,我相信它将是这样的,这一负债实际值就远低于会计意义上的负债值。欠下将永远不会离开房子的1美元与欠下明天就将出房门且不能被取代的1美元,是两码事。然而这两种类型的负债在美国通用会计准则下被平等对待。

我们购买保险公司时产生且被计入我们账面价值的155亿美元善意资产抵消了该夸大了的负债的一部分。在很大程度上,该善意代表着我们为我们保险运营产生流动资金的能力支付的价格。然而善意的成本与其真正价值无关。例如,如果一家保险公司承受着大量且长期的承保损失,那么其账面上的任何善意资产都应该被视为毫无价值,不管其最初成本是多少。