正文

表1 新兴和发展中亚洲经济增长速度

(注:2016为估计值,2017-2018为预测值。东南亚和西亚数据来源为UN,其余为IMF)

三是亚洲商品贸易量增长预期将明显好于2016年。根据WTO的数据,2016年,发达经济、新兴市场和亚洲商品贸易量出口增速分别是2.1%、1.2%、0.3%,进口增速分别是2.6%、0.4%、1.6%(见表2)。亚洲地区出口面临着全球供应链结构调整、发达国家再工业化、成本上升等多重压力而减速。2017年,亚洲商品贸易量进出口增速预计升至1.8-3.3%之间,其中,中国大陆、台湾、日本、韩国、新加坡、进出口贸易增长表现预计将好于2016年。

表2 全球商品贸易量增长态势(%)

(注:2016和2017年数据为预测值 根据WTO数据整理)

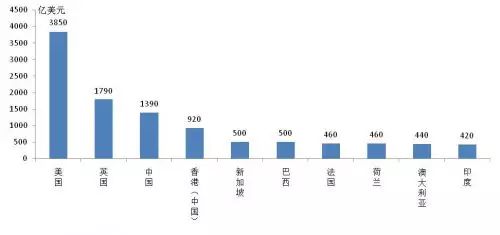

四是亚洲仍是全球投资最理想的目的地之一。根据UN贸发组织数据,2015年,全球直接投资增长了38%,其中,绿地投资投向发达经济的部分增长了12.31%,投向发展中经济的部分增长了4.6%。2016年,全球直接投资额下降了13%。其中,流入发达经济体的直接投资下降了9%,流入发展中经济体的直接投资减少了20%,全球前十大投资目的地中,亚洲有四个。2017年,全球直接投资预计增长10%,亚洲特别是中国仍是全球投资热点。同时,亚洲成为资本净输出地区。

图2 2016年全球十大外资流入经济体

(数据来源:联合国贸发会议)

五是亚洲在全球经济中的份额上升。据世界银行统计,亚洲GDP占全球的比重达到33.84%,明显高于北美的27.95%、欧洲的21.37%。其中,中日韩GDP的规模与美国相当。但亚洲内部差异大、一体化程度低是具体洲情。契合亚洲的洲情,中国采取了扩大内需和进口,推动“一带一路”和对外投资,提升区内相互贸易和投资,促进中国东盟自贸区升级版谈判,加快推动RCEP谈判,构建面向全球的高标准自由贸易区网络,增强了亚洲经济促进全球经济增长的贡献和作用。

六是亚洲地区结构性改革发展不平衡。金融危机爆发以来,在各大洲经济总量增长差异的背后,实质较量的是结构性改革的努力和效果。美国实施了再工业化、再创新、再出口的结构性调整战略,目前初见成效。中国推动了供给侧结构性改革,2012年以来也取得中期成效。如广东在推动“腾笼换鸟”调整9年后,地方财政收入增长率、进出口增长率、用电量增长率等都取得出色业绩。印度、东盟的结构性改革也取得明显进展。如2017和2018年,印度经济增长率预计将达到7.2%和7.7%,东盟五国预计将达到4.9%和5.2%,都好于2016年。