正文

而信贷收紧后出于企业对未来供给放缓的预期,工业品供不应求的局面更加严重,除钢铁、有色价格急剧上行之外,工业品价格整体出现明显抬升。企业生产热情依然较高。

为抑制生产和投资的过热,央行于2004年4月再次提高法定存款准备金率50bps,效果终显。钢铁、有色等存货过高的行业对政策的收紧首先反应,价格增速即刻下降并主动去库存;但上游采掘业价格增速的继续上行推升中游原材料价格,最终上游工业企业主动补库存,中下游工业企业(除冶金外)被动补库存。工业企业整体利润增速和利润率均下滑,杠杆率被动升高。

3. 2005.01-2008.08:“双顺差”推动企业投资

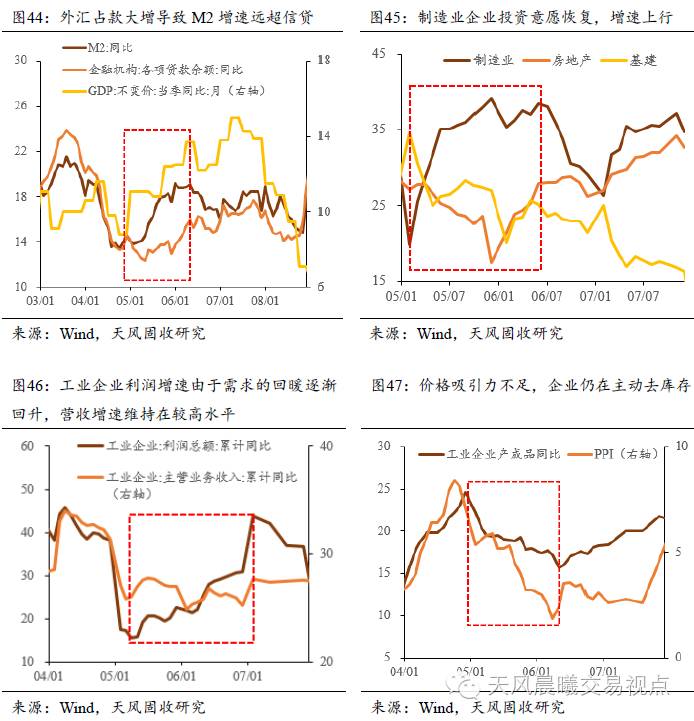

随着2004年经济从过热到冷却,2005年初企业投资意愿并不强,进口增速锐减,带来经常项目的巨额顺差。

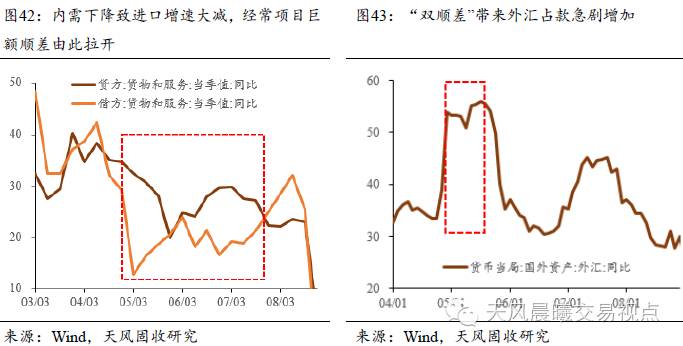

而经济上升期对FDI的吸引和人民币升值带来的热钱流入使得资本和金融项目亦因出现大额顺差

。由此,外汇占款在2005年上半年急剧增加,尽管企业信贷需求不强,但M2增速显著上升。

“双顺差”带来的财富使得企业生产和投资热情有所恢复,并且不需要过多地借助信贷;企业利润也因需求的回暖增速回升。但价格增速持续放缓使得企业仍在主动去库存。

然而,2006年随着房地产的回暖,制造业投资增速也已处于35%以上的高位,信贷增速快速上行。加上出口增速回升,内外需求强劲下企业再次提价,生产和投资走向过热。

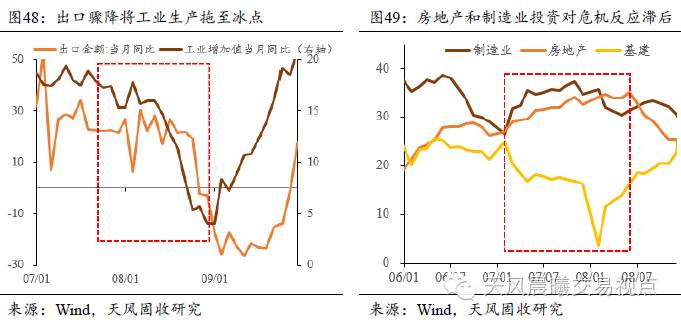

自2006年7月至2007年7月,央行货币政策不断收紧,亦辅以行政手段对进出口、房地产进行调控,过热的投资和信贷增速终于放缓。但事实上,随着金融危机在发达国家发酵,2007年二季度国内出口增速已经开始下滑,导致企业利润增速下降,货币政策此时是滞后于基本面的。

工业生产感受到压力后,自2007年三季度增速开始放缓,但房地产投资增速持续上行至2008年下半年才开始回落,制造业企业反应也较为滞后,价格上行。2008年下半年,工业生产随出口滑坡增速骤降,企业营收和利润大跌,库存高企。

三、阶段二:危机后内生增长动能的逐渐衰退

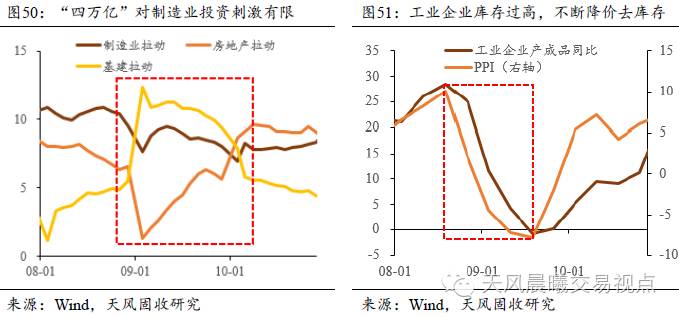

1. 2008.09-2009.12:“四万亿”托底经济,但工业企业投资动力不足

为应对全球金融危机对经济带来的负面影响,货币政策自2008年9月转向了宽松;11月,“四万亿”刺激计划出台。但制造业的反应极为有限,主要是基建和房地产投资在起作用。这是因为之前堆积的库存过高,工业企业在2009年下半年之前不断降价去库存,投资意愿并不强。直至2009年下半年在基建和地产投资需求强劲拉动下,工业品价格降幅缩小,企业才停止去库存;而随着销售的回暖,企业利润增速逐渐恢复。

在此期间,信贷是与投资几乎同步上行,对投资形成了很好的支持,但流向房地产的信贷资金主要被用于投资,而流向制造业的则很大程度上被用来补充生产需要。一方面,制造业企业(尤其是钢铁)在前期产能投放较多,即使2009年下半年企业增产、主动补库存,利润也处于修复中,投资意愿并未立即恢复。

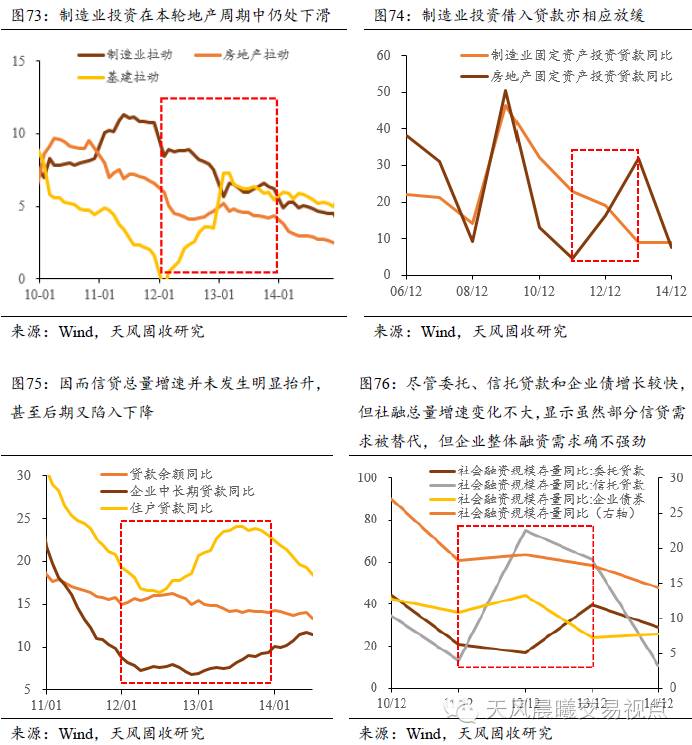

2. 2010.01-2013.12:强弩之末,工业企业最后一波投资冲动

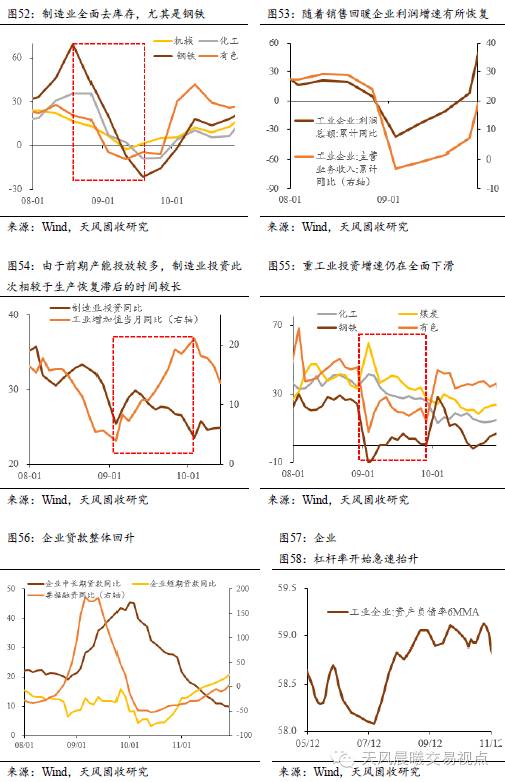

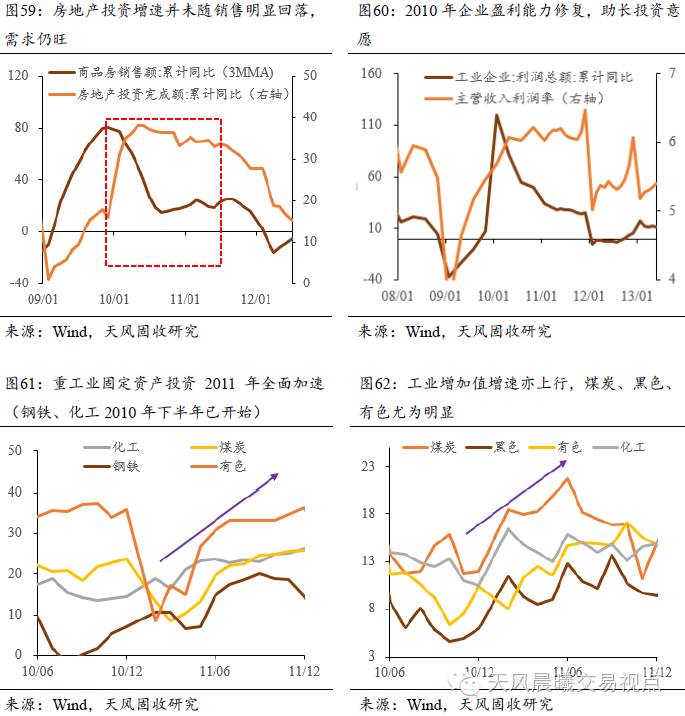

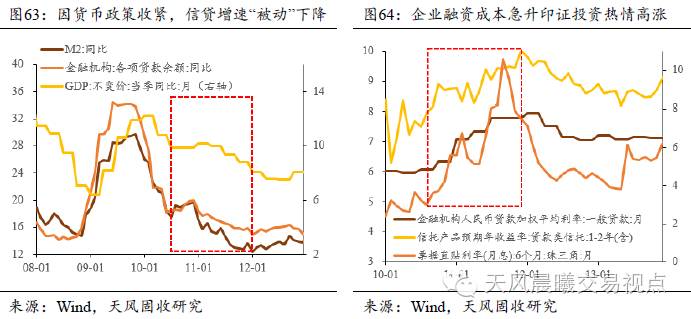

2010年初,货币条件从反危机状态向常态水平回归,回收过剩流动性,贷款增速回落。但在地方政府的投资冲动下,房地产调控虽带来销售增速的回落,地产投资高增速却持续了超过一年时间。而随着销售的回暖和工业品价格的上涨,工业企业利润率于2010年下半年已回到危机前的水平。需求的旺盛叠加盈利能力的恢复使得工业企业投资热情重燃,钢铁、化工自2010年下半年投资便开始加速,生产也随之扩大,2011年有色、煤炭亦加速了产能投放。

从金融数据来看

,2010年下半年随着工业企业投资的加速,M2和信贷增速确实止跌回升,但11月起,央行再度连续上调法定存款准备金率,银行超储率快速下滑,信贷增速“被动”下降,无法满足实体经济的资金需求。企业开始求助于“影子银行”,融资成本飙升,也侧面印证了投资热情的高涨。

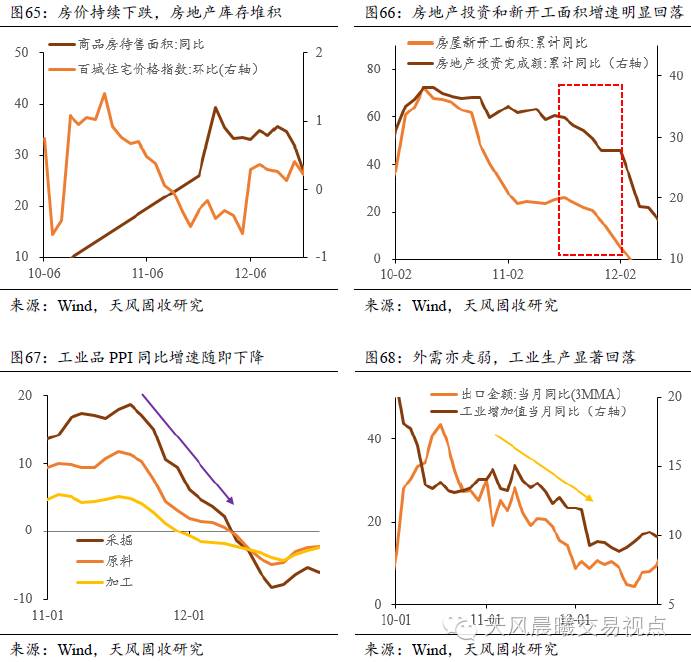

随着房价的持续下跌、商品房库存不断堆积,2011年下半年地产投资增速终于明显回落,工业品价格增速迅速下跌。而欧债危机阴影下外需亦不断恶化,工业生产持续回落。

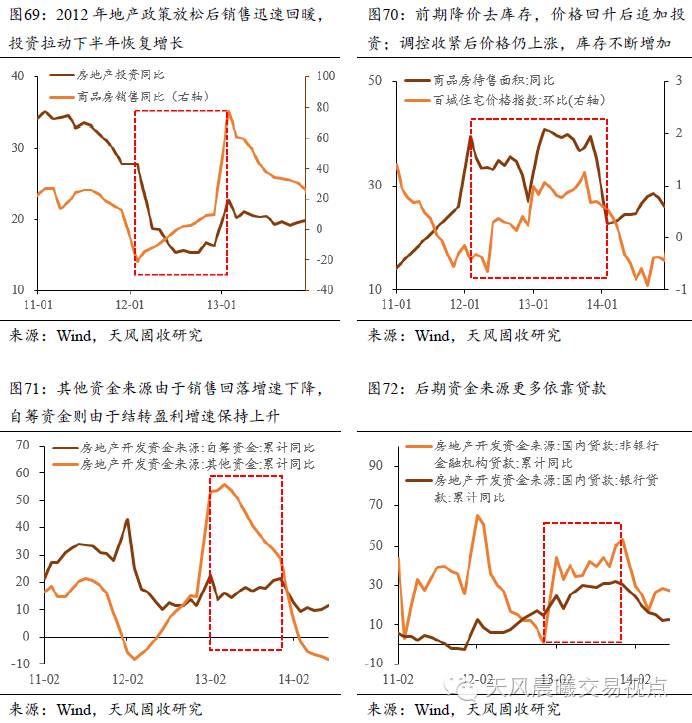

面对需求恶化,2011年末货币政策转向宽松,房地产政策放松。前期房地产企业主要通过降价去库存,直至价格回升开始追加投资。随着房价快速上涨,房地产调控于2013年初再次出台。后期房地产资金来源更多依靠贷款。

然而,此次房地产周期并未对制造业投资形成有效拉动。由此,尽管住户贷款和房地产企业中长期贷款增速上升,但制造业贷款投资需求仍在回落,信贷总量增速未发生明显抬升。即使考虑到委托、信托贷款和企业债对信贷的替代作用,从社融总量看,企业整体融资需求也确不强劲。

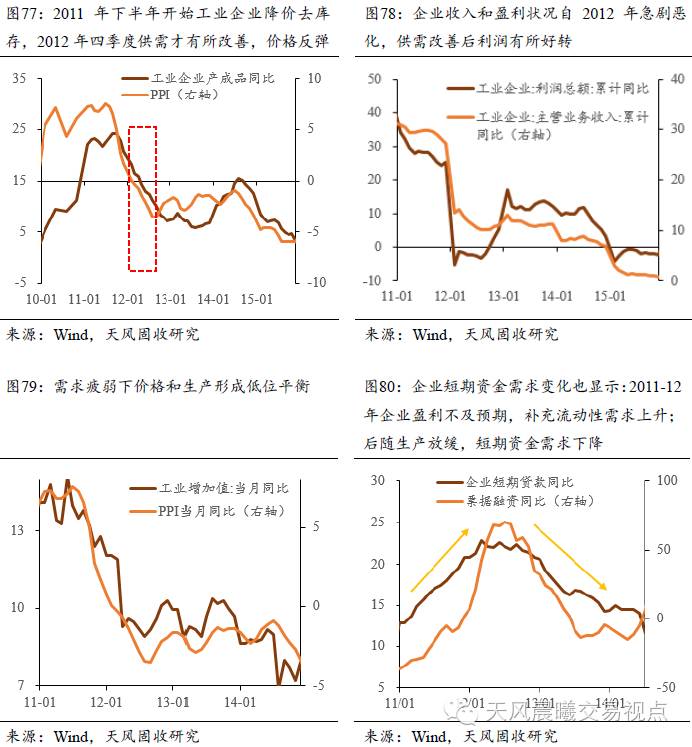

从企业生产的角度来看,国内整体投资需求的不足叠加外需的疲弱使得工业企业2012年起面临着严重的供过于求,不得不持续减产、降价、去库存,直至四季度供需局面才有所改善,盈利好转。然而需求未能明显改善的前提下,价格和生产将维持一种低位平衡:价格上升引发企业增产,由此带来的供给增加又会压低价格,致企业减产,价格上升。企业收入和盈利难以持续改善。企业短期资金需求的变化也反映了这整个过程。

四、阶段三:产能过剩和债务高企背景下经济的全面下滑

1. 2014.01-2014.12:投资、生产、货币信贷同步低迷

2014年随着房地产周期的结束,固定资产投资增速开始显著回落,在与价格的平衡中,企业生产进一步放缓。

经济下行压力明确地反映在投资、生产、信贷的同步低迷中。

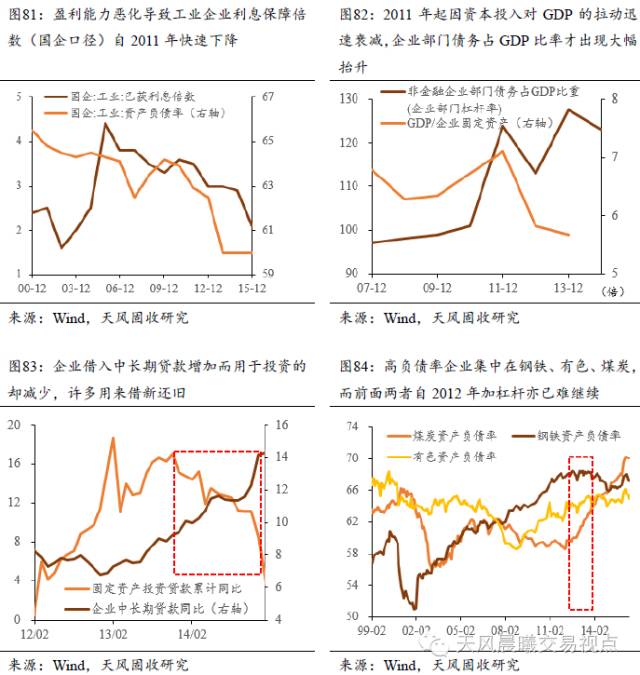

盈利能力的降低使得企业利息保障倍数不断下降,还本付息压力巨大。

而企业部门的高杠杆率(债务占GDP比重)问题,其实是资本投入对GDP的拉动迅速衰减的问题,即GDP/企业总资产这一周转率下降(企业部门杠杆率 = 企业总资产 * 资产负债率 / GDP)。

高

负债率行业主要为钢铁、有色、煤炭。

2. 2015.01至今:资金脱实入虚,从金融市场而非实体经济寻求回报

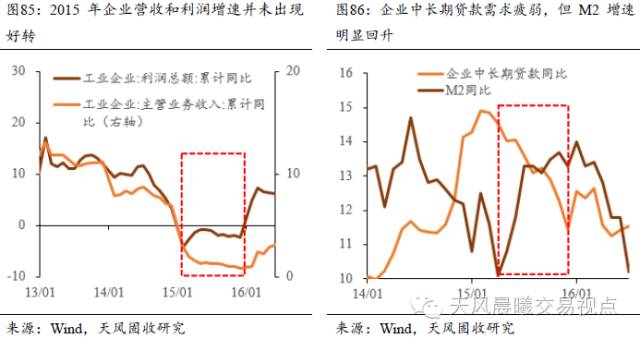

进入2015年,企业营收和利润增速并未出现好转,投资和生产增速继续回落,但M2增速却有了明显回升。这主要源于宽松的货币环境下,资金无法从实体经济中得到满意回报,便开始在金融市场轮动。

而尽管工业品价格自2016年以来跌幅持续收窄,企业经营和盈利能力也相继好转,但当前经济基本面没有发生根本性变化:过剩的产能仍待去化,价格与生产和库存继续处于低位平衡(价格上涨终将带来复产和补库存,引致价格回落),企业盈利尚未到达真正的拐点。对于钢铁、煤炭、有色等过剩产能且负债率过高的行业,去产能仍是关键:唯有价格回升、企业盈利持续改善,企业杠杆才能够真正降下来。

(编者按:本文最初发布于2016年9月21日)