正文

预期到期日

——

那些年和交易结构间的那些事

说到预期到期日,咱们不得不提到交易结构的设置了,根据小编对手里所有项目坚持不懈的长期观察,本金兑付方式和触发机制的设计与预期到期日的结合,还有些鲜为人知的小秘密呢。

(1)本金兑付方式——降低次级厚度、提高次级收益率so easy!

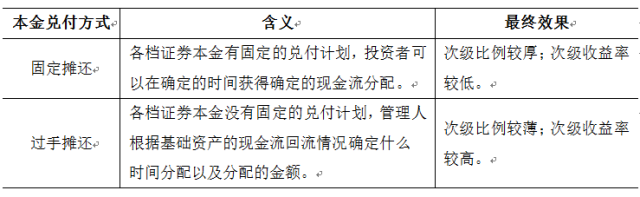

通常来讲,ABS产品的本金兑付方式无外乎固定摊还和过手摊还两种:

这里,小编有话说,由于固定摊还型ABS的交易合同明确约定专项计划应在固定的时间兑付一定的本金,因此,固定摊还型ABS产品需要确保能够在每档证券的到期日足额偿付该档证券的本息,而过手摊还型产品则不需要满足这样严苛的要求。因而,相比于过手摊还型,固定摊还型ABS产品要求的次级比例会厚一些。

有些项目早偿率很高,如果设置固定摊还方式,就会有较多资金沉淀在专项计划账户中,证券未偿本金仍在计息,而过手摊还可以将此部分早偿回款兑付部分证券本金,所以固定摊还时需要支付的优先级证券利息会更高,也就间接降低了次级持有人的收益率。

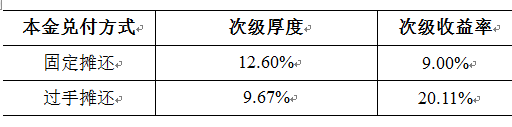

某融资租赁项目,基础资产共89笔,67户承租人,资产池加权平均信用等级为A/A-,加权平均内部收益率为9.74%,拟分AAA级和次级。在不同的本金兑付方式、其他条件保持一致的情形下,有如下结果:

您看,您总有那么几次、或者很多次的机会能够降低次级厚度、提高次级收益率。不过,小编还想提醒的是,在固定摊还型产品设计中,不仅是证券到期日,优先级证券的任何兑付时点的设计都需要谨慎对待,如果在设定的摊还时点现金流回流不足以支付当期应付的优先级证券本息,那……您摊上事儿啦。

(2)触发机制——评级再高一点不是梦!

经过我们上上期闲话ABS,触发机制具体包括哪些以及有什么样的作用您应该很清楚了,小编这里不再赘述了。(什么?你还不明白?乖,把页面拉到最后,点一下链接去复习好吗?)

信用触发事件通常与日期有关,如果设置不当,就会导致产品达不到其应有的级别。

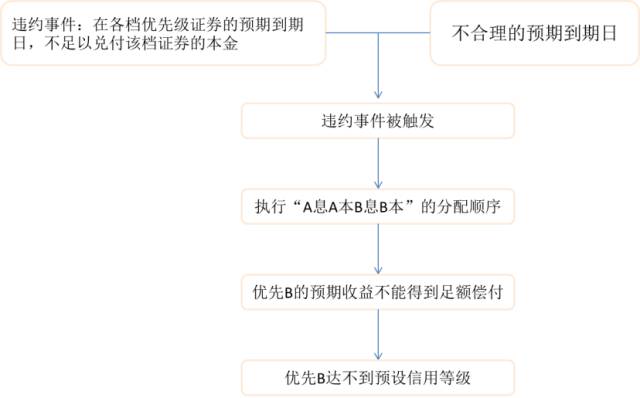

某ABS项目底层资产为76笔信托贷款债权,债务人有36个,资产池加权平均级别为BBB+/BBB,资产分散性良好,按照过手摊还方式兑付,该项目预期能分出优先A级(AAA)和优先B级(AA+)两种级别的优先级证券。难道我举这个例子的时候会没猜到你们要问我:“资产池这么分散,分出AAA和AA+有什么困难?”吗?你们想的没错!AA+确实是分......额......没分出来。为什么呢?大家先放下手里的武器!您看看下图就明白了。

亲爱的观众朋友,在这里停住的你,是否正困扰着要做些什么样的改动才能让优先B级证券达到AA+的评级?不要烦恼,还让预期到期日来帮您。注意看图,“不合理的预期到期日”有木有!优先A级证券的预期到期日一般不是随意确定的,而是指正常情况下(无违约、无早偿)优先A级证券可以偿还完毕的日期,如果优先A级证券的预期到期日人为设置过早,违约事件就会容易触发,应付以严重影响优先B档证券的评级。

有时预期到期日并没有错,优先B档证券的评级还是特别低,难道我们只能到此为止了吗!?不要方,要淡定,这时还可以改动一下触发机制的设计,如果将“在各档优先级证券的预期到期日,不足以兑付该档证券的本金”设置为加速清偿事件,在其触发后不改变正常情况下“A息B息A本B本”的支付顺序,也是可以达到目的的。

此时,小编忍不住高歌一曲:“日期不是您想改,想改就能改;优先级别达不到,还得改回来;要是您呀非得改,触发机制另安排~~~”

法定到期日

——

那些年属于我的那些现金流一分都不能少

平常工作中,小编常被提问一个问题:你们怎么看证券是否违约?那小编就借此机会给各位朋友说下,对于过手摊还的项目,我们在模型测算中是判断每个兑付日是否足额偿付证券利息,以及法定到期日时能否足额偿付

过手档

证券本金。

小编知道您这会儿肯定在想:一般情况下,证券不大可能在法定到期日才兑付完本金。嘻嘻,小编要不谦虚地说,我们评级可不“一般”呀。我们要做啥?压力测试!在压力测试中,我们会对多种因素加压,而且有些因素加压幅度很大,因此会拉长兑付期,这时法定到期日就派上了大用场。

说了这么多,在各位看官心里,ABS的日期设置应该会有一席之地了吧?毕竟能影响到次级厚度、次级收益率,还能影响证券评级呢。如果您还是有疑问,那就欢迎来找小编和小编同事共同探讨,但使龙城飞将在,Come on baby don't be shy!下期闲话ABS,也请大家继续关注。