正文

第二、

央行在设定名义利率时面临什么样的约束?

只有知道了中央银行的目标和它面临的约束条件,才能知道央行会如何设定利率。

对那些大致了解央行货币政策操作的人来说,还有第三个既重要、又令人困惑的问题:

央行投放货币究竟会让名义利率降低还是升高?

在金融市场中,央行是货币的供给者。央行投放货币会增加市场中的货币供给,理应让货币的价格(也就是名义利率)下降。相反,央行回收货币则会让利率水平上升。这种效应叫做流动性效应(liquidity effect)——央行投放货币增加了市场中的流动性,因而让名义利率走低。

不过,还存在另一条在理论上成立,并为实证研究所证实的逻辑链条:当央行投放货币时,会扩大全社会的购买力(用更为学究的语言来说,会扩大全社会总需求)。而这会推升通胀水平,反过来令名义利率升高。这便是以著名经济学家埃尔文·费雪之名命名的费雪效应(Fisher effect)。流动性效应与费雪效应都有道理,但效果完全相反。这让不少人在分析利率时一头雾水。

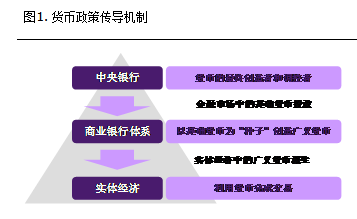

二、货币政策传导机制

从前面的追问可以看出,利率的决定不是一个简单的问题。要理解利率究竟是如何决定的,需要按相反的顺序回答上面提出的三个问题。其中的关键是,货币政策传导机制顺畅与否,

决定了费雪效应和流动性效应孰强孰弱,也就决定了央行的货币投放究竟是让名义利率上升还是下降。

所谓

货币政策传导机制,是中央银行通过在金融市场的货币收放来影响宏观经济的整个过程。这个过程包括两个环节——中央银行的基础货币投放和商业银行的广义货币派生。

在第一个环节中,中央银行通过公开市场操作向大的金融机构(如大型商业银行)投放货币。这种直接由央行投放出来的货币叫做基础货币,决定了金融市场(更具体地说是货币市场)中流动性的多寡。

商业银行持有基础货币是有成本的(需要向中央银行支付利息)。因此,商业银行有动力将自己持有的基础货币再放贷出去,获得收益。这二者之间的利息差就是商业银行的利润。商业银行向外的放贷行为形成了又一轮的货币扩张,创造出了可为实体经济使用的广义货币(如M2)。

现实世界中货币政策传导机制远比上面描述的要复杂得多,牵涉到了许多货币政策和金融市场的技术细节,但鸟瞰之下也就是这两个主要环节。更为形象地,可以把央行想象成一个大水龙头,在不断向金融市场这个水池里放水。水龙头的出水量会因央行态度的不同而变化。金融市场这个池子再通过一些渠道将水引到实体经济这个更大的水池中。货币政策传导机制就是从水龙头出水到水流到实体经济的整个过程(图1)。

三、顺畅的货币政策传导机制

通常情况下,货币政策传导机制是顺畅的——央行这个水龙头里一出水,实体经济这个水池就能感受到。

在货币政策传导机制顺畅的情况下,央行的货币政策操作将受到实体经济的约束。

此时央行只能将金融市场的利率设定在与实体经济投资回报率相一致的水平上。否则,经济将会在通胀或通缩的方向上不断自我加速,最终失去稳定。

为了看清这一点,假设央行的影响下,金融市场名义利率明显低于实体经济名义投资回报率(名义投资回报率等于真实投资回报率加上预期通胀率)。这时实体经济中的企业会发现,从金融市场借钱来投资项目是有利可图的,于是会在金融市场中寻求融资(向银行要贷款、发行债券等)。这会在金融市场中产生较大资金需求,给名义利率带来上行压力。如果央行执意要维持低利率,就只能通过更多的货币供给来对冲资金需求上升的压力。于是,金融市场和实体经济中的货币供给量会加大,形成更高的通胀率和通胀预期。而这反过来会让名义投资回报率变得更高,进一步推升实体经济的资金需求。如此循环下去,货币供给、通胀水平会不断走高,最终让经济金融体系失稳。