正文

让我们来看下面几个数据图:

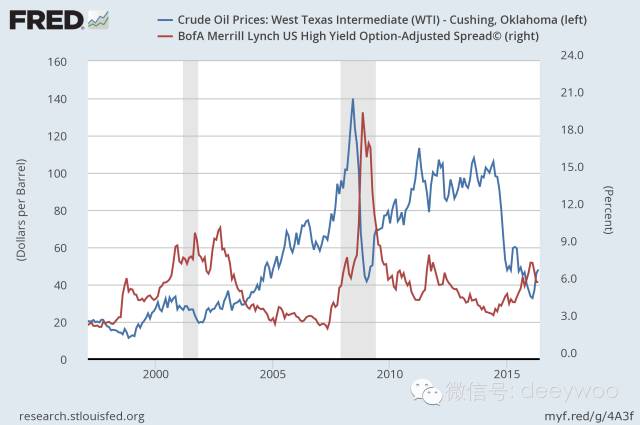

图4,

WTI原油价格(蓝色,左轴),美国高收益债券与国债净利差(蓝色,左轴) 数据来源:美联储

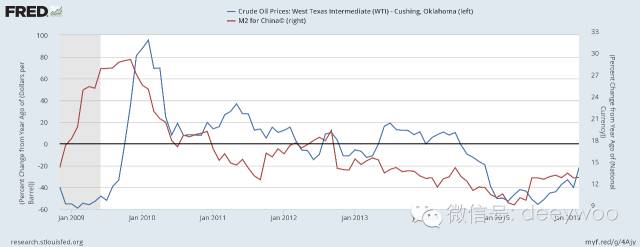

图5,

WTI原油价格同比增速(蓝色,左轴),中国M2同比增速(红色,右轴) 数据来源:美联储

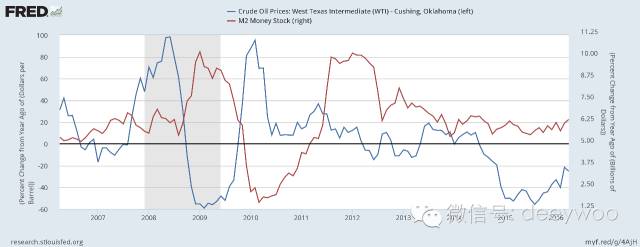

图6,

WTI原油价格同比增速(蓝色,左轴),美国M2同比增速(红色,右轴)数据来源:美联储

如图所示,WTI原油价格和美国高收益债券与国债净利差高度负相关(图4),与中国M2同比增速(图5),美国M2同比增速(图6)高度正相关。我这里要解释一下,美

国高收益债券与国债净利差表示的是企业融资的风险溢价,风险溢价越高表示债务违约风险越高,以及融资成本越高。所以,如果该净利差越低,那么企业融资套利的动机就越强。原油价格和美国高收益债券与国债净利差高度负相关,意味着原油是极为重要的套利资产。

如图4所示,

非常蹊跷的是,几乎在原油由2016年2月中的低点猛烈反弹的同时,美国高收益债券与国债净利差也在迅速下挫,两者几乎同步,这意味着这一波原油的反弹极有可能是资金套利的需要。而且这是全球金融形势再度恶化之前的最后的套利。

为什么这么说?我已经在今年2月中的《

美联储的加息迷魂阵和人民币的最糟选择

》一文中分析过了:

美国垃圾债券收益率指数同比增速已达到有史以来最高水平--2008年10月的水平,这意味着美国宏观融资活动的风险溢价正在加速上升,这是走向新的债务危机的迹象。美联储要给宏观经济做的是去杠杆,而不是加杠杆。种种迹象表明,美国的融资市场的债务泡沫正在走向破灭。一旦垃圾债券的违约率达到8%--10%,债务泡沫就破灭了,系统性的债务违约就发生了。实证数据表明,今年这个情况可能不会发生,但是之后情况恶化的速度就会显著加快。2017年左右,美国爆发新的债务危机的可能性很高,而且极有可能会启动新一轮的超级去杠杆化。所以,美国经济需要主动去除杠杆了,否则次贷危机就会卷土重来。关于去杠杆,我打个简单的比喻,高烧烧到了39度,要做的不是让它烧到40度以上,而是让他降温。这就是美联储必须启动加息周期并且坚持加息大方向不动摇的原因。美国宏观融资活动的系统性违约风险已经相当高,风险溢价的增加速度也很快。是像格林斯潘那样坐等杠杆爆煲,还是主动出击去除杠杆,这就是耶伦的抉择。美联储要坚持加息不动摇,此外别无选择。