公募债券型产品根据投向标的的不同,可分为纯债产品、混合一级产品、混合二级产品,根据投资策略的不同,可分为主动投资型、被动投资型和增强指数型。从可投资标的上来看:

纯债产品只能投资于国债、金融债、央行票据、地方政府债、企业债、公司债、分离交易可转债的纯债、次级债、资产支持证券、短期融资券、中期票据、债券回购、银行存款、货币市场工具等固定收益类资产,不能投资二级市场股票,一级市场新股申购和新股增发,也不能投资可转债。

混合一级产品除了纯债的投资范围外,还可参与一级市场新股申购或增发,持有因可转换债券或可交换债券转股所形成的股票以及股票派发或可分离交易可转债分离交易的权证等资产,但是固定收益类品种比例不能少于80%。

混合二级产品除上述范围外还可以直接投资股票二级市场,同样的固定收益类品种比例不能少于80%。

不同的投资标的构成对应不同的收益风险水平,我们对债券型产品的分析主要从两方面进行:产品持仓与产品历史业绩。

2.1.1. 产品持仓分析

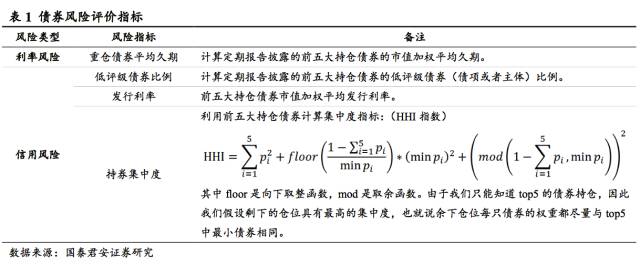

债券资产面临的风险有:利率风险、信用风险、市场风险、流动性风险、杠杆风险和管理风险等等,其中最主要的是

利率风险

和

信用风险

,利率风险我们可以用债券整体久期来衡量,整体的久期体现了资产对于利率变动的敏感程度。信用风险主要是指对应债券标的的违约风险,我们可以通过债券的信用评级、债券利率以及持券的集中度来衡量其面对的信用风险。信用评级是衡量债券信用风险的基础,反映了偿债主体的偿债能力和意愿。一般违约概率较高的债券其发行利率也较高,可作为辅助判断指标。持券的集中度反映了组合是否足够分散,过于集中的组合其中单只债券的违约对于整体的影响越大。但是在公募债券型基金当中,定期报告只披露重仓的前五大债券明细,因此理论上我们并不能知道债券基金到底有没有投资信用评级较低的“垃圾债”,也不知道整体的持券集中度,只能从收益分析中观察债券基金的表现来判断。

利用债券的利率风险和信用风险指标,我们可以制定债券基金风格箱,将债券基金的风险属性分成九大类:

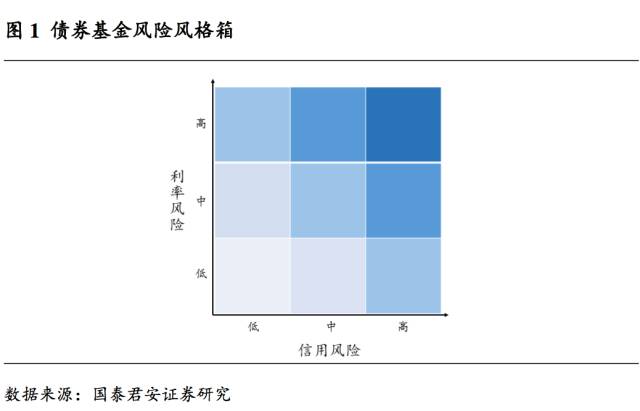

我们考察了成立时间在2016年6月之前,2017年3月规模大于1亿元的债券基金前五大持仓债券的久期分布如下:

可以看到债券基金所投资的重仓债券久期大多分布在0-4,1/3分位数久期为0.51,2/3分位数久期为2.14,因此通过对债券的三等分,我们将债券平均久期0.6以下的组合定义为低利率风险组合,平均久期在0.6到2.2的组合定义为中利率风险组合,平均久期在2.2以上的组合定义为高利率风险组合。

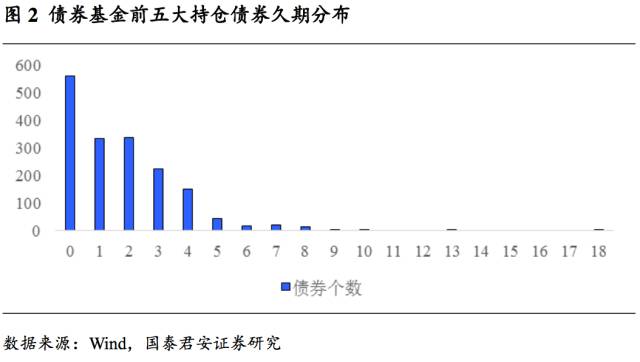

在我国的债券评级系统中,主要对债券本身进行债项评级以及对债券的发行主体进行主体评级,评级的符号有:AAA,AA+,AA,AA-,A+等,其中AAA被称为高评级,流动性较好,AA+为中等评级,其余为低评级,A+以下债券很少。要注意的是短融债项评级比较特殊,全部都是A-1。我们考察14年-16年间部分债券违约前两个报告期前的债券评级。可以看到主体评级基本都在AA以下,但是也有主体评级为AA及AA以上AAA以下的债券,但是一般这种债券在违约前其主体评级会逐步下调。违约债券的平均票面利率6.16,处于较高水平。

债券的偿付能力和意愿主要看主体评级,一般债项评级由于一些担保机制的增加可能会比主体评级高,看主体评级更加严格。因此如果前五大重仓债券中出现主体评级为AA以下评级的债券,我们就认为其信用风险较高,如果没有出现主体AA以下评级的债券,但是AAA以下债券超过前五大重仓债券市值的50%或者基金净资产的40%,我们就认为其信用风险中等,否则我们就认为其信用风险较低。在我们的筛查下中低信用风险的基金虽然在前五权重中不会投资于评级过低的债券,但是正如我们统计的数据显示,AA级及以上债券也有违约的可能,因此,如果持券集中度过高,我们也认为其信用风险较高。对于持券集中度指标HHI,我们进行随机模拟以统计其分布如下: