正文

此外,新机销量通常按照挖掘机-起重机-混凝土机械的开工顺序演绎。目前挖掘机高增长已经持续11个月,起重机和混凝土机械大概滞后挖机 3-6 个月,

作为后续品种,未来起重机和混凝土机械设备也有望继续实现较快增速。

1.2. 电气设备行业:成本具备转嫁能力,下半年关注新能源增量

以销定产,成本端具备一定转嫁能力。

电气设备子行业众多,产品差异化较大,可以划分为发电设备(光伏、火电、水电设备等)、输配电设备以及新能源设备。成本组成一般因设备不同而具有较大差异。火电设备的原材料成本占主营成本70%,其中普通钢占比21%、零部件17.5%、特种钢占3.5%;光伏设备的原材料占主营成本82%,其中硅片占65.6%;输配电设备(变压器)的原材料成本占主营成本60%,其中硅钢占25.2%、铜占18%、铝占6%、变压油占6%。由于原材料占总成本的比重较高,因此原材料价格上涨大概率将对企业盈利带来一定负面影响(钢材综合价格指数年初至今上涨15.22%;铝(含税价)年初至今涨幅11.45%。)。

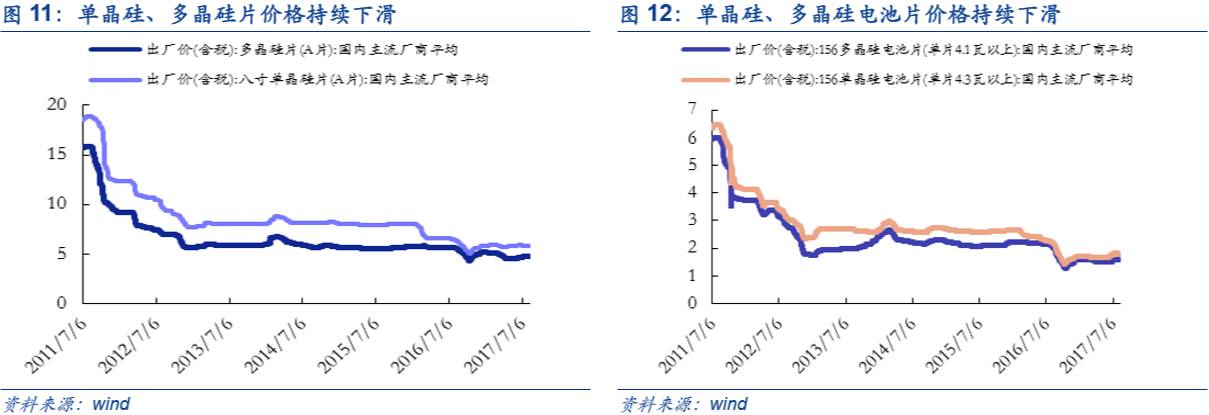

考虑到电气设备行业一般采用订单式生产,以销定产的商业模式具有一定的成本转嫁能力,其影响力度有限。值得注意的是光伏设备的重要原材料硅片的价格不断下降,

单晶、多晶硅片及单晶电池片最新价格分别为7.40元/片、5.86元/片、1.60元/片,年初至今涨跌幅分别为-6.63%、0.72%和1.79%,仍处于历史低位,

多数原材料价格不足2011年定价的四分之一,使得光伏设备成本端压力较小,成为结构性亮点。

需求端应重点关注下游投资和相关政策带来的增量,关注新能源增量。

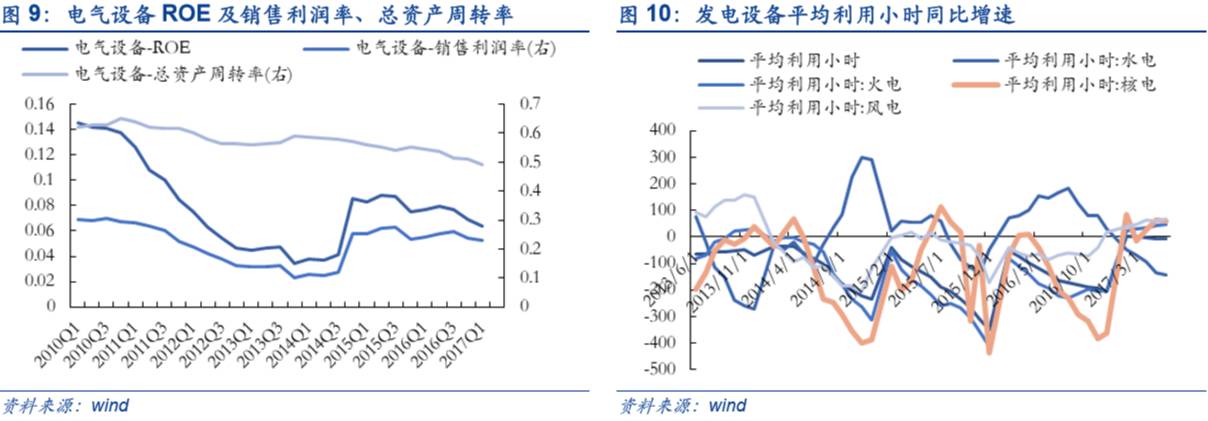

电气设备下游需求主要来自电力行业,后者的发展则依然于行业投资与国家相关政策。目前,电力方面,电网工程(输配电)进入2017年后同比增速走低,上半年累计同比增速仅达到10%;电力工程(发电)投资从2016年5月后持续走弱,2017年1-4月同比保持负增长,2017年6月累计同比增速也仅有1.59%。

电力行业投资放缓主要原因在于目前尚存较多过剩产能亟待出清,尤其是火电领域尤为严重。

结合《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》中提出“十三五”期间,计划停建、缓建煤电产能1.5亿千瓦,淘汰落后产能0.2 亿千瓦以上。因此,可预见未来电力行业对于电气设备的需求大概率走弱。受下游需求不振影响,电气设备行业销售净利率和资产周转率持续下滑,ROE居于历史低位(2017Q1ROE值为1.01%,净利润同比增速-15.67%。)上游资源品价格普涨和下游需求走弱的双重压力,2017年下半年盈利预计难有转机。

值得注意的是新能源领域或成为电气设备的下一个风口,相对看好新能源设备中的充电桩。

具体而言,新能源设备中汽车动力电池存在结构性过剩问题,业内企业数量已经超过 150 家,能够进入整车供应链并规模性出货的企业却并不多,2017年上半年前十大企业出货率占比69.8%,盈利将主要集中在行业龙头企业;充电桩则受益于政策推进,7月31日,国家电网发布 2017 年第二批充电设备招标文件,按上限计算的第二批招标总额约 6.4 亿元,环比第一批增长2.7倍,

表明国家坚定推进充电桩建设工程的步伐加快,预计下半年充电桩行业盈利将成为结构性亮点。

1.3. 家电行业:涨价对空调冰箱影响大,下半年销量预计环比走弱

上游原材料上涨对空调和冰箱的影响较大。

各家电品种的原材料并不一致,因此原材料价格上涨对于细分行业的影响也不尽相同。具体而言,空调行业原材料成本中钢材与铜材占比较大,分别约为25%和20%,塑料成本占比在10%左右(本轮塑料价格指数上涨7.74%,收于1035.29),铝材成本约为5%。冰箱原材料成本中塑料占最大比重,约为25%,钢材、铜材、铝材的成本占比分别约为15%、10%、2%。洗衣机原材料成本中钢材需求最高,其成本占比达到35%左右,其次为塑料,占比约为15%,铜与铝的比重约为10%与2%。对彩电行业而言,面板是最为重要的材料,面板成本大概占液晶电视生产成本的60%-70%(截止7月底,32"W1366x768 50/60Hz面板均价为72美元/块)。结合家电产品的历史价格数据,我们发现,

空调、冰箱价格通常较为稳定,洗衣机价格与钢材价格较为一致,电视机零售价格一般会跟随面板价格上涨。

因此,

本轮上游原材料价格上涨大概率对空调和冰箱造成一定影响;对于其他细分品种,由于行业竞争激烈等因素,产品价格难以单独提价,短期原材料价格上涨大部分也需要企业内部消化。

下半年家电需求处于小周期内的下行通道,预计销量环比走弱。

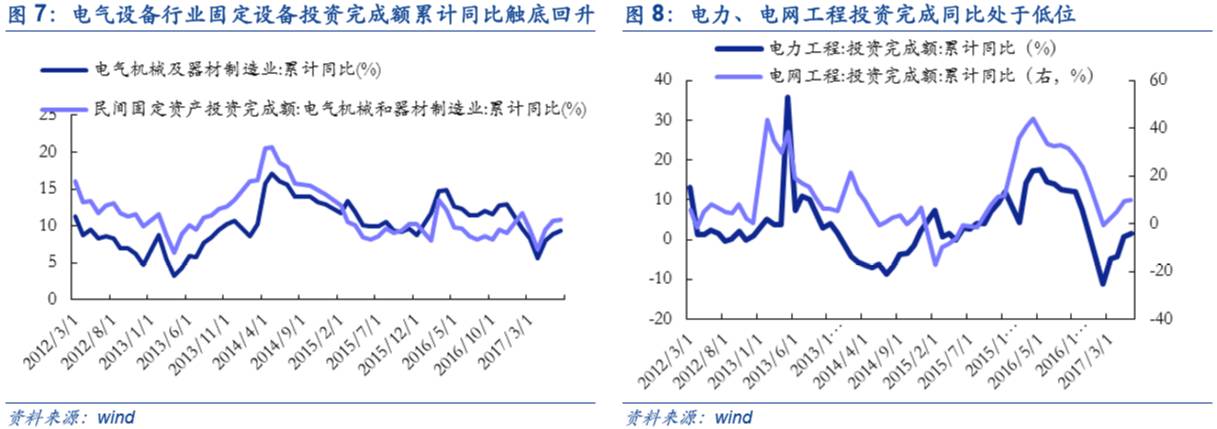

家电的下游需求中外需占比很高。其中,空调行业外销占比约30%-35%左右;冰箱外销占比较高,约为总销量的35%-40%;洗衣机外销占比相对较低,仅为总销量的25%-35%;彩电行业出口占比相对较大,通常为总体销量的35%-40%。结合最新的数据来看,2017年上半年空调总销量同比增长36.96%,出口占比30.88%,出口同比增长19.64%;冰箱总销量同比增长1.03%,出口占比39.48%,出口增长13.31%;洗衣机总销量同比增长9.18%,出口占比27.21%,出口同比下降3.13%;彩电总销量同比下降8.17%,出口占比36.79%,出口同比下降6.26%。可以看出,上半年空调的内销及出口双驱动增长十分明显,年初以来库存下降24.05%;冰箱出口单引擎增长较为明显,内需增长较为吃力;洗衣机内销强于出口,彩电内销出口均不及预期。

下半年各细分行业均处于小周期内的下行通道,我们预计销量环比上半年走弱。

具体而言,考虑到下半年气温逐渐回落,淡季需求下降预计空调销量同步下滑;冰箱存在明显的年内产销周期,目前处于下行阶段,下半年销量难以上升;彩电行业销量持续下滑,尚未有回暖迹象。此外, 2017年1-7月商品房销售面积为8.64亿平方米,同比增长14.0%,增速比1-6月份回落2.1%,房地产销售开始放缓将使得处于后地产消费链上的家电行业内需环比走弱;同时,人民币升值(目前人民币中间价已从2016年底高位6.9666回落至6.6715,后续上涨动力较强)对出口端产生巨大的压力超出市场预期,家电出口占比较高,势必会受其影响。

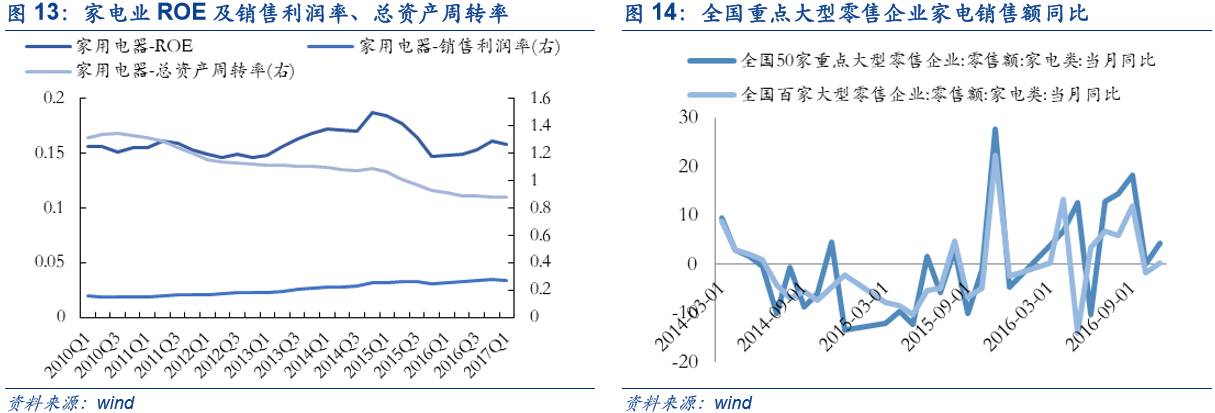

值得注意的是随着家电行业集中度不断提高(空调CR4指数为69%,格力和美的销量占比高达55%;冰箱的CR4指数为52%),销售净利率开始回升,行业整体ROE触底反弹。