正文

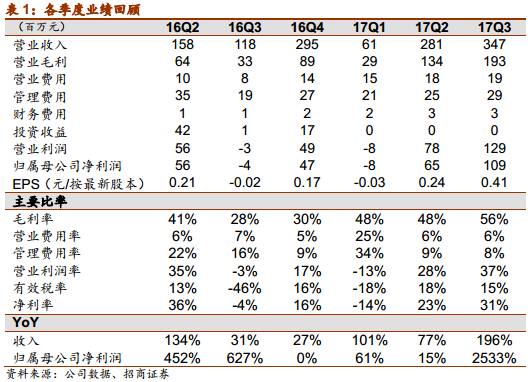

三季度毛利率

56%

,比上半年增长

8

个百分点,主要系三季度确认的显示模组设备大订单毛利率非常高。凭借其产品的研发技术优势,鑫三力的产品相较于竞争对手毛利率明显更高。

四季度传统旺季,全年利润高增长可期。

按照往年经验,四季度不仅是鑫三力显示模组设备收入确认的高峰期,也是本部汽车装配线、检测线产品验收的传统旺季,加上锂电设备业务将在四季度贡献一部分收入,全年业绩高增长可期。

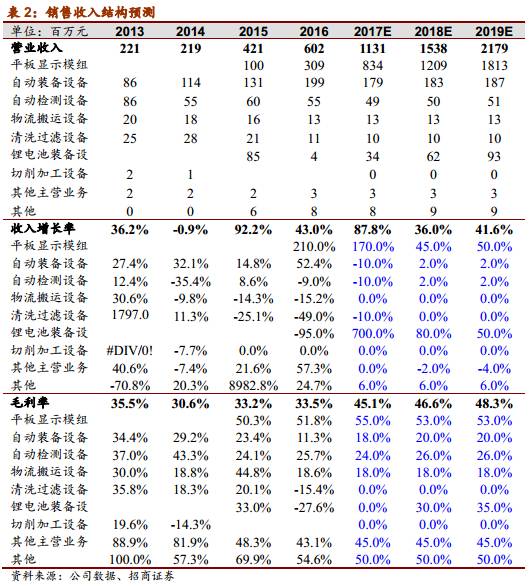

鑫三力明年有望持续增长。

预计明年大客户将继续大力采购新设备,由于行业订单周期是三个月,目前很难准确预测订单,但从目前鑫三力研发的新产品来看,明年订单有望较今年继续大幅增长。同时产品可能提前交付,充分保障

2018

年业绩高增长。除了大客户之外,鑫三力

2018

年也将进一步提升在国内客户中的产品份额,多款产品即将被京东方、华星光电等国内客户批量采购。

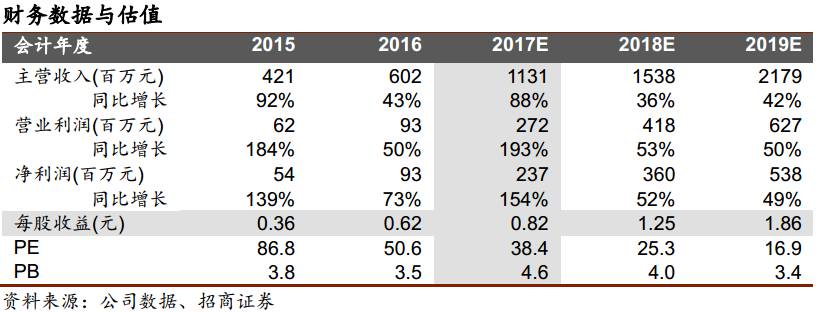

业绩预测及投资建议。

受益于下游

3C

设备投资的持续增长以及鑫三力在行业内的绝对龙头地位,我们预测智云股份

2017-2018

年归母净利润

2.37

、

3.6

亿元,对应

PE 38

、

25

倍(增发摊薄后),维持“强烈推荐”。

风险提示:3C设备投资增速下滑,本部传统业务亏损增加。