正文

补贴再度退坡,技术门槛进一步提高。

2016年12月30日,四部委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,下调补贴的同时,增添并加强了技术细节,电动汽车技术门槛提高。

补贴的退坡,致使下游整车企业与中游核心零部件供应商共同承压。其中,电池成本占新能源整车成本的1/3-1/2,是关键承压环节。同时,政策提高车企技术门槛,新版政策对Ekg、续航里程、电池质量占比、电池能量密度、节油率等均有要求。

补贴下调和技术要求升级挤压产业链利润空间,自下游向上游传导,加速新能源汽车全产业链优胜劣汰,行业集中度迅速提升,尤其是产业链核心环节。规模小、技术不达标的企业面临逐步淘汰的局面。拥有雄厚技术储备和强规模效应的龙头企业将逐步扩大市场影响力,主流供应链的强者地位进一步确认,呈现快速稳定增长。

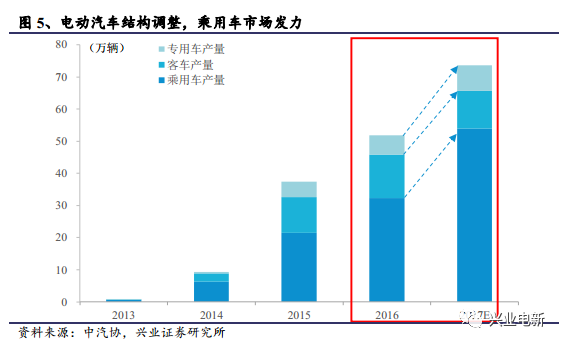

2.2、乘用车接力龙头,快速成长中的千亿市场

新能源汽车结构调整,乘用车市场发力。

前期新能源车依赖客车的高增长,结构性拉动新能源市场。受“骗补”影响,新能源客车补贴下调力度最大,补贴退坡30%-50%。相比之下,专用车与乘用车退坡幅度20%,符合预期。我们认为,2017年新能源汽车结构有所调整,客车受补贴退坡影响趋于平稳发展,乘用车与专用车成为新亮点,将迎来放量。

预计2017年新能源车产销达到70万辆,乘用车54万辆以上,客车10万辆,物流车6万辆以上。

●

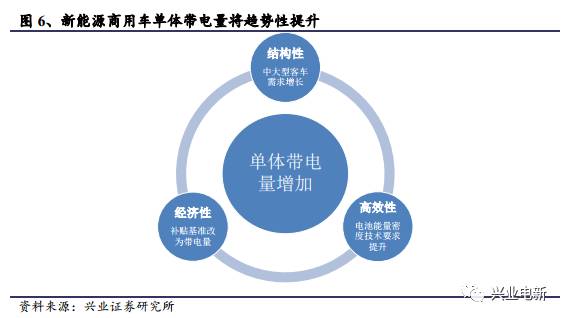

商用车趋于平稳,单车带电量提升

商用车市场受“骗补”后补贴下调影响较大,在补贴力度渐趋合理以及公交刚性替换需求的博弈下,客车市场高景气结束,走向平稳发展。

我们预计,未来在结构性、经济性、高效性需求的共同促动下,商用车单车带电量将趋势性提升。

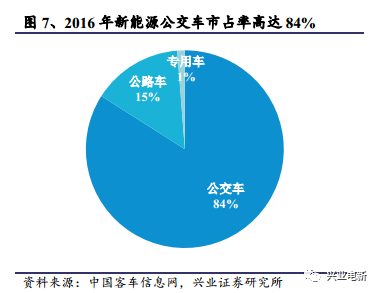

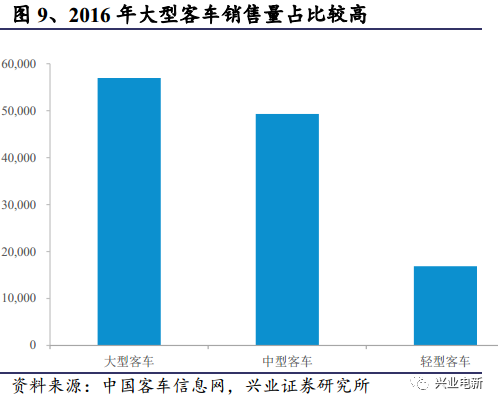

细分市场结构分化,大型客车拉动销量。

2016年新能源客车细分市场中,公交车销量占比高达84%,成为新能源客车的核心市场。我国公交存在刚性替换,同时政策推进公交电动化进程。《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》根据不同区域将2015-2019年公交车电动化替代比例进行了详细规划,未能达到要求比例的省市将按照相应比例扣减成品油补助资金,同时各地欲拿到新能源公交车运营补贴也需要满足上述推广比例。

我们预计2020年新能源公交车产量将超过8万辆,“十三五”期间年均复合增速超过20%,公交车累计保有量中新能源公交车渗透率将超过50%。

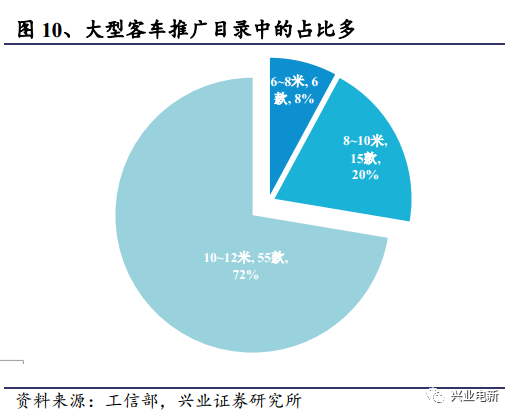

大中型客车主要应用于公交市场,公交车作为未来新能源客车的主要增长点,奠定了客车大型化的趋势。按类型分类,2016年新能源大客车销量最高,达到5.7万辆,占比46%。从新能源车入选目录看,工信部发布2017年第1批新能源车型推荐目录,在76款客车中10~12米车型占比达72.37%。

补贴基准转为单车带电量,电池性能与规模需求提高。

新补贴政策中,客车补贴方式由单车固定额度调整为按带电量发放。补贴金额按照“补贴金额=车辆带电量*单位电量补贴标准*调整系数”计算。

我们测算各长度车型,大型客车补贴退坡最小,10米以上纯电动客车补贴金额最高,为30万元。大型客车相对优势明确,具较高经济性。同时,单车带电量还可通过提高电池能量密度实现。车企通过使用能效较高的电池组,可获得更多的补贴。整车端通过选择具有更高效能的锂电池,主动增加单车带电量,进一步加速电池环节优胜劣汰。

在大中型客车的结构性需求、增厚补贴经济性的需求以及电池的高效性需求作用下,商用车单车带电量逐步增加是大势所趋。

●

乘用车接力主流市场,爆发式增长在即

2016年国内乘用车销量突破2400万辆,同期新能源乘用车销量仅有32万辆,占比1.3%,乘用车未来市场空间远大于商用车。

我们预测,随着动力电池性能不断提升以及充电设施建设逐步完善,免费牌照驱动叠加消费习惯正在加速养成势必导致乘用车市场加速放量。

2016年乘用车市场已起量,我国发展新能源汽车最终是希望弯道超车,优质的自主品牌乘用车是期望所在。政策不断倾斜和加码,

我们预计2017-2018年电动乘用车产销量达到54、75万辆,成为新能源汽车的主流市场。

政策加码,乘用车为新能源汽车新增长点。

2017年补贴新政向乘用车倾斜,调整后的乘用车补贴在2-4.4万元,数额较16年退坡20%,相比于客车车型补贴下调幅度较小。龙头车企纷纷布局电动乘用车领域,尤其重视A级车型的推出,抢占市场先机。

2016年工信部拟制定双积分政策,要求2018-2020年车企生产新能源乘用车须达到8%、10%、12%,否则须高价购买积分。积分政策再度加码电动乘用车,乘用车增量可观,我们预计,2018年电动乘用车产销达60-113万辆。

终端私人需求扩张,内生动力强劲。

短期,限购城市牌照仍然稀缺,免费牌照发放平稳增长,电动汽车购置需求大。目前北京、上海、深圳、天津等七大城市采取限牌措施。从2015年数据来看,78%以上新能源乘用车为限购城市吸纳。而免费牌照仍供不应求,数据显示,2016年8月北京已用完全年牌照指标。我们认为,短期内牌照指标将继续推动乘用车高景气增长。

中长期,具有强消费品属性的新能源乘用车,将受益于消费者习惯养成。消费升级下,限购城市电动汽车渗透率增加,一线城市的示范效应将激活二线三线城市市场空间,终端个人消费者自发性需求扩张。

Tesla大众车型Model3的超预期认购,以及个人用户认购比例的提升(自14年30%提升至目前50%),逐步确认了私人消费的市场逐步打开。配套设施的完善叠加消费习惯的养成,消费内生动力愈发强劲。