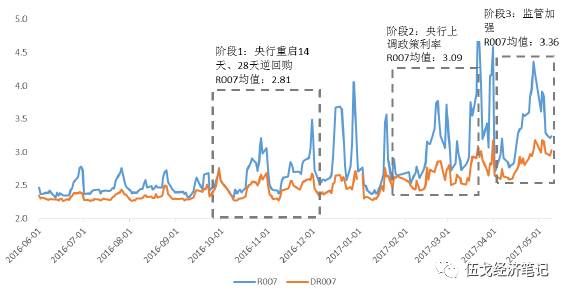

正文

资料来源:Wind,华融证券整理

资料来源:Wind,华融证券整理

值得一提的是,

由于市场利率中枢不断上移,近期越来越多的企业已经推迟发债计划或者取消发债。

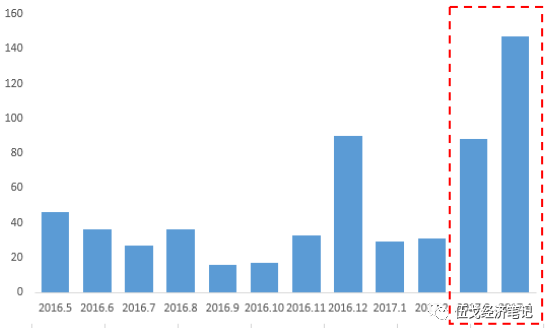

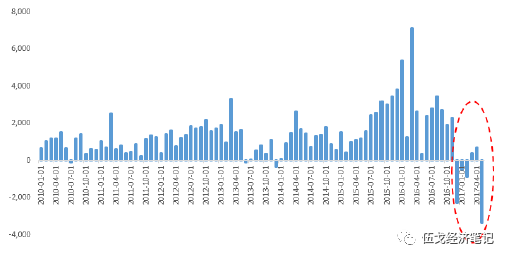

从企业发债数据来看,2017年4月,债券取消发行的数量达到了147只,远远高于3月的88只和2月的31只。2016年12月之后连续三个月债券净融资额均为负,今年4月份又有将近1000亿规模的债券取消或推迟发行。2017年5月上半月,企业净融资额约为-3300亿元,较4月大幅缩减3500亿元。

图3:监管加强后取消或推迟发债只数大幅增加(单位:只)

资料来源:Wind,华融证券整理

资料来源:Wind,华融证券整理

图4:信用债净融资额近期大幅萎缩(单位:亿元)

资料来源:Wind,华融证券整理

资料来源:Wind,华融证券整理

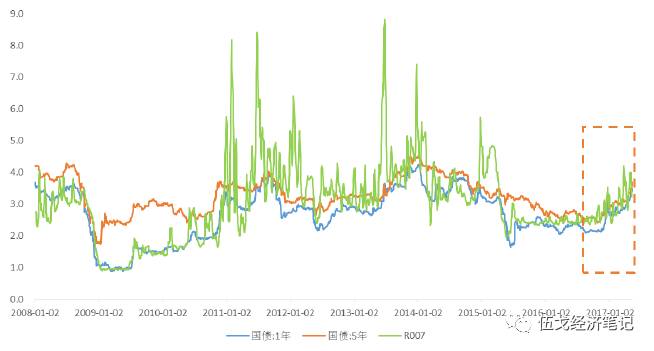

二、货币市场利率抬升引发债券市场融资成本飙升

从历史来看,货币市场利率向债券市场传导总体比较通畅,两者走势整体比较一致。

随着利率市场化的发展,近年来长短期利率之间相关性越来越高。去年四季度R007均值较三季度上升32BP,1年期和5年期国债分别上升10BP和15BP,1年期和5年期票据利率分别上升55BP和31BP。今年一季度R007平均升高29BP,1年期和5年期国债分别上升42BP和36BP,1年期和5年期票据利率分别大幅飙升63BP和74BP。4月份至今,受到监管加强的影响,R007均值再度上升28BP,1年期和5年期国债分别上升38BP和28BP,1年期和5年期票据利率均上升38BP。可见

随着货币市场利率抬升,债券市场融资成本也相应大幅上升。

图5:货币市场利率向债券市场利率传导越来越通畅(%)

资料来源:Wind,华融证券整理

资料来源:Wind,华融证券整理

债券市场利率对于货币市场的敏感性近年来显著增强。

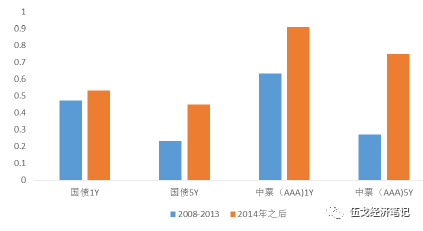

通过对历史数据回归显示,相对2008-2013年,2014年之后R007与债券市场利率之间的敏感性增加,R007每变化1%,1年期和5年期国债收益率分别变化0.53%和0.45%,1年期和5年期票据收益率分别变化0.91%和0.75%,传导效果相比过去明显增强。此外,根据格兰杰因果检验我们也发现,

货币市场利率是债券市场利率变化的格兰杰原因

,可见实体经济的直接融资成本确实受到货币市场利率的显著影响

(详见附件1)。

图6:债券市场利率对货币市场利率的敏感性显著增强

资料来源:Wind,华融证券整理

资料来源:Wind,华融证券整理