正文

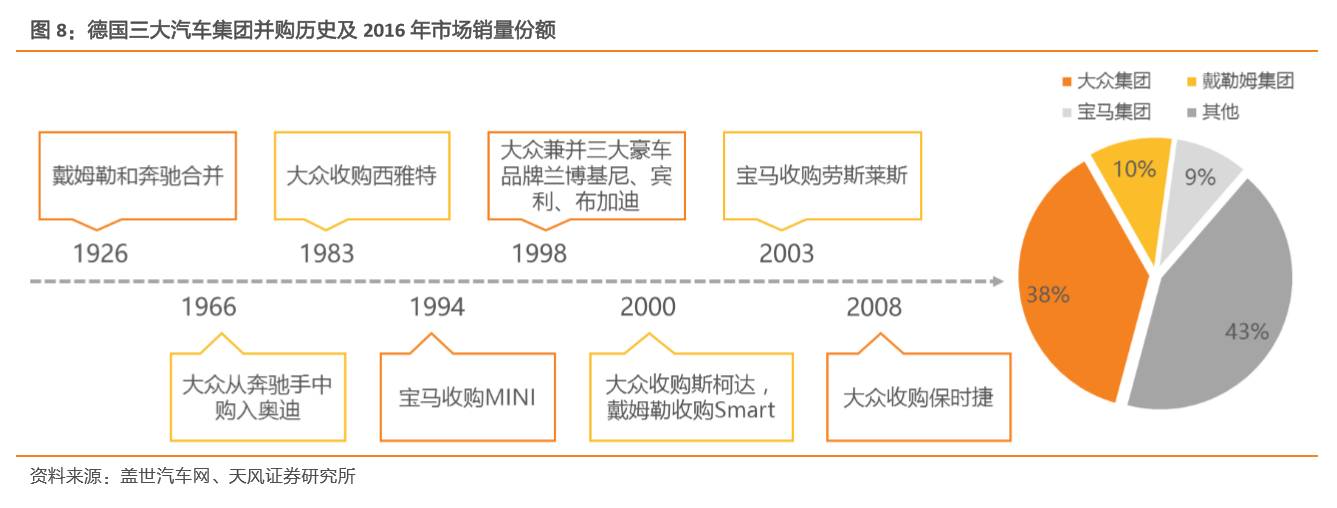

1)德国:大众、戴姆勒、宝马主导市场。

1926年,两大整车厂戴姆勒和奔驰合并为戴姆勒-奔驰,1964至1966年,大众集团逐步全资收购了奥迪集团。20世纪80年代开始,德国汽车工业界又兴起了一股兼并重组浪潮,大众先后并购了西雅特、斯柯达等平民品牌以及兰博基尼、宾利、布加迪、保时捷等豪华车品牌,宝马收购了MINI和劳斯莱斯,戴姆勒收购了Smart和一众商用车品牌。在2008年全部完成并购活动后,形成了以大众、戴姆勒、宝马三大汽车集团为主导的市场格局,合计市占率连续九年保持在50%以上。

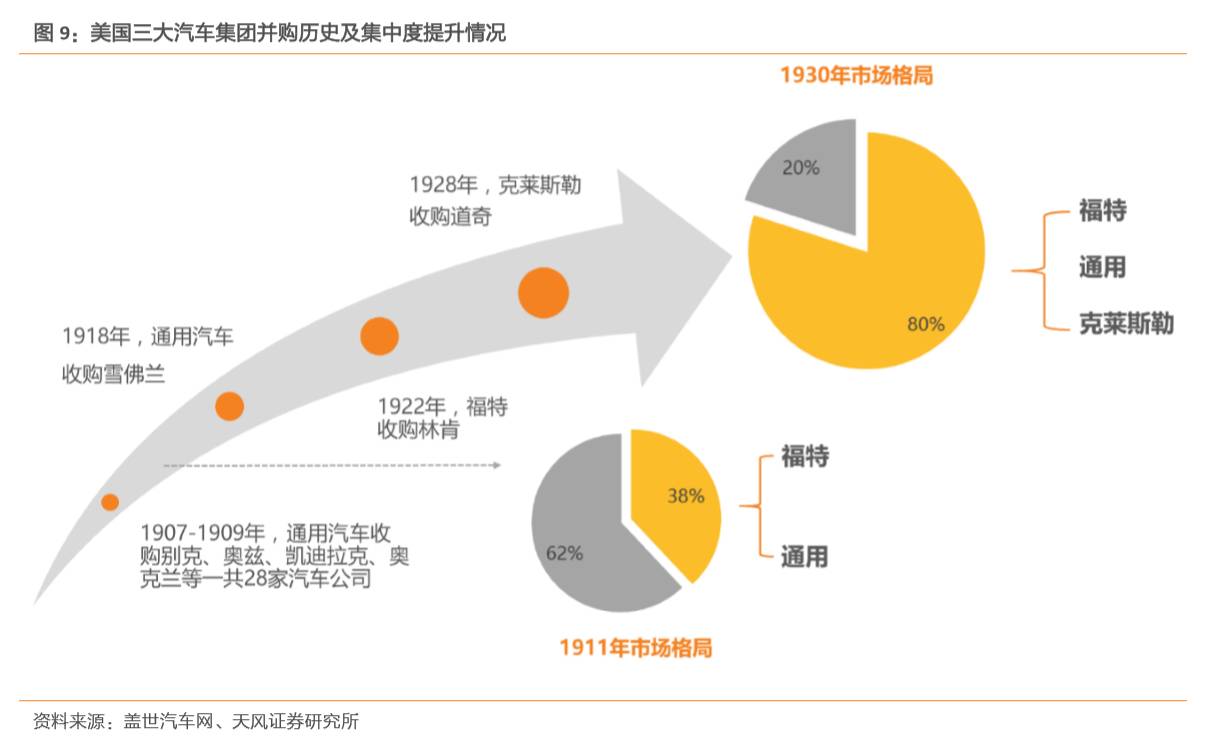

2)美国:通用、福特、克莱斯勒三分天下。

通用汽车自1907年起家时,便开启了收购之路,两年时间内先后收购别克、凯迪拉克、奥兹、奥克兰等28家整车厂及零部件供应商,1918年又将雪佛兰收入麾下,1922年收购林肯进军豪华车市场,并在1927年跃居全球第一大整车厂。1930年开始,通用、福特、克莱斯勒三家合计占据美国汽车市场80%的份额,且延续了40多年,竞争格局十分稳定。

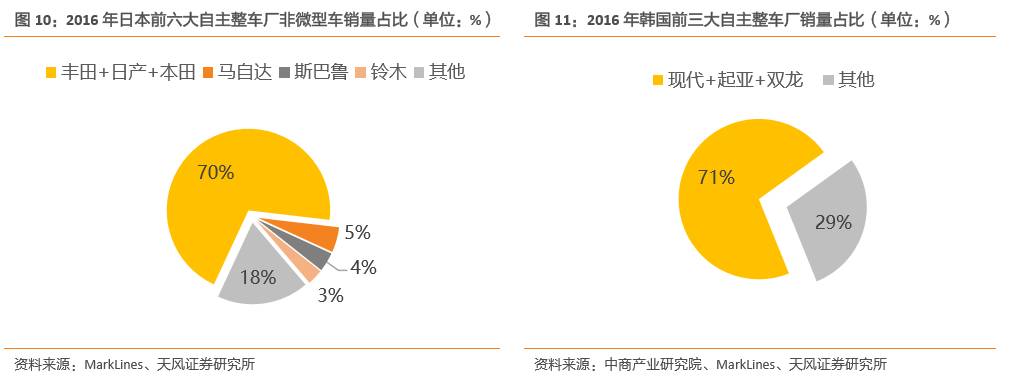

3)日本:丰田、日产、本田拥有绝对领先优势。

二战过后,美国整车厂悉数退出日本市场,日本本土汽车工业迎黄金发展时期。短短十年间,在日本政府财政补贴、关税壁垒、信贷支持的帮助下,丰田、本田、日产迅速崛起跨入日本汽车界第一梯队,马自达、斯巴鲁、铃木等整车厂亦发展壮大。依靠强大的产品内生驱动和对消费者需求的高度匹配,本土整车厂不仅几乎垄断日本汽车市场,还向海外地区迅速扩张,高峰时期年均增长率30%+。2016年,日本汽车销量前六位整车厂均为本土品牌,丰田、日产、本田三家销量合计占比70%,CR6占比高达82%,本土品牌垄断地位牢固,行业集中度极高。

4)韩国:政府护航+兼并重组,现代-起亚一家独大。

韩国汽车工业发源于20世纪60年代,起初仅是通过SKD、CKD的方式进行汽车组装。1980年,韩国政府实施“汽车工业统一措施”,将轿车划归至现代旗下独家生产,5吨以下卡车则分配给起亚公司,且此政策直至1989年才被废除,两大巨头获得了宝贵的垄断发展时机。1997年,亚洲金融危机给韩国汽车工业带来沉重打击,韩国汽车业随即进行大规模产业整合,剥离非核心业务,现代、起亚完成合并,大宇破产被通用收购,行业集中度进一步提高。2016年现代-起亚集团汽车在韩销量超过119万辆,占韩国汽车销量65%。

2.3 依附崛起+内生驱动+外延并购 助力海外巨头崛起

回顾世界级汽车零部件供应商巨头的成长历程,可分为三类成长路径:

1)依附整车厂共振崛起模式:

以电装、德尔福为首,绑定丰田、通用等整车厂巨头车企共振崛起;

2)自主创新内生驱动模式:

以博世为首,技术走在业内前列,驱动多次行业变革;

3)外延并购模式:

以大陆为首,通过并购切入不同细分领域。

2.3.1. 依附整车厂共振崛起:电装+德尔福

1)电装:日系最强零部件供应商

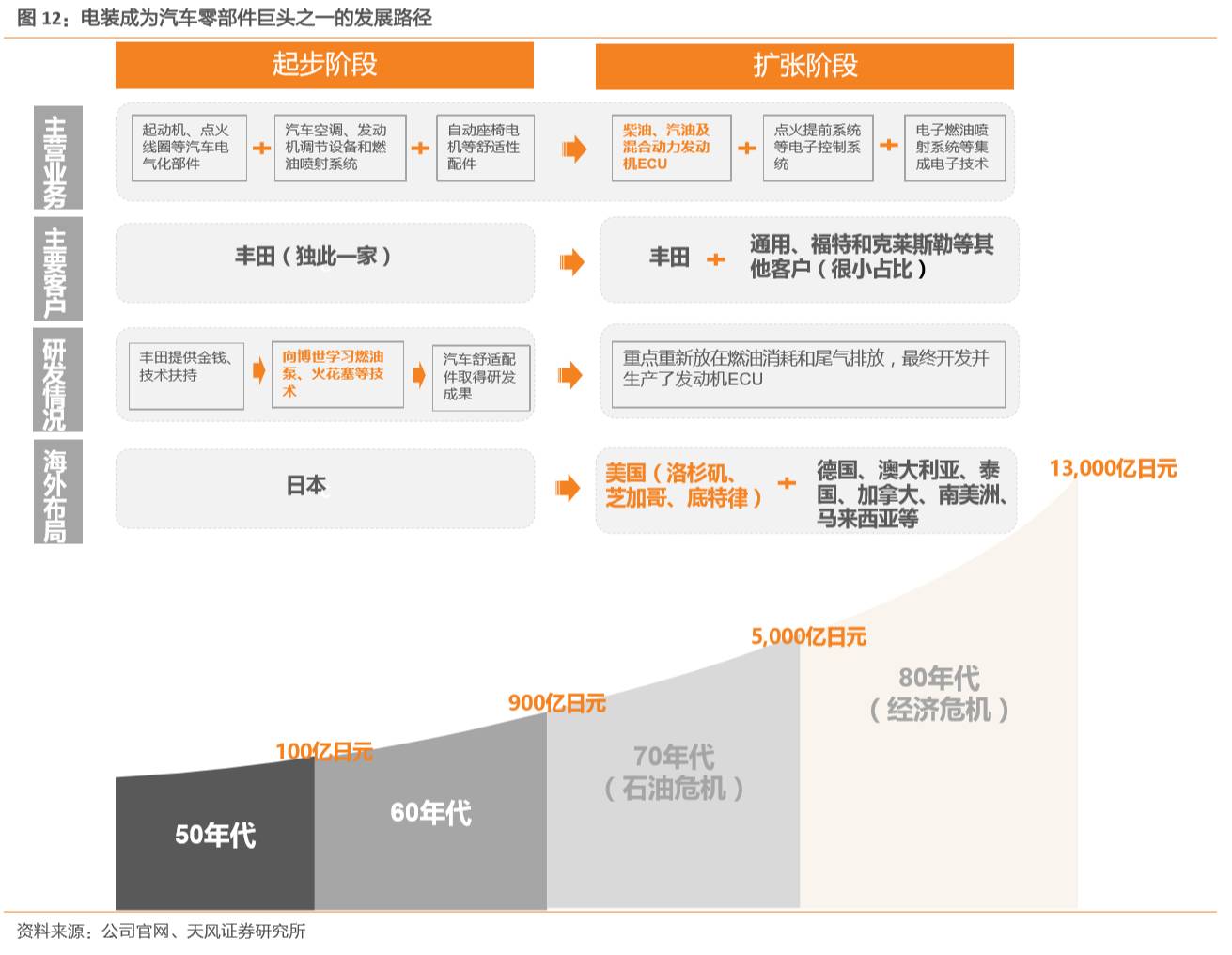

依附丰田而强势崛起的零部件供应商。

1949年,丰田电气部件分部从丰田汽车独立出来,成立“日本株式会社电装”,由丰田提供资金、技术、订单支持。此时,距离丰田试制第一辆国产小型轿车样本才刚刚过去2年,日本汽车国产化运动也才刚刚开始。1953年,电装与行业巨头博世签署了一份技术协议,使得电装技术水平和产品附加值都得到了很大的提升,电装的产品线逐渐扩张至汽车空调、发动机调节设备和燃油喷射系统等各个领域。受益于电装在汽车零部件的技术突破,丰田成功于1966年推出丰田花冠(Corolla),该车代表了当时小轿车最高性能水平,并在1969年成为全球最畅销的车型,此后几乎年年蝉联销量冠军。凭借强大的产品力与性价比,丰田在1971年跃居成为世界第三大整车厂,其快速成长反哺了电装,促使其快速崛起。20世纪60年代末,电装的年销售额成功经达900亿日元,较1950年提高了31倍,发展迅速。

紧跟丰田扩张步伐,海外布局抢占新客户和新市场。

20世纪70年代,石油危机接连爆发,美国汽车使用需求发生重大转折,日本车较小的体积、节约燃油等优势凸显。以丰田为首的日本整车厂借此机遇开始大面积向海外扩张,先后在巴西、南非、澳大利亚、泰国、葡萄牙、委瑞内拉、美国等重点市场投资建厂。作为丰田的零部件供应商,电装也紧跟丰田海外扩张步伐,触角伸及美国、德国、澳大利亚、泰国、加拿大、南美洲、马来西亚等地。在全球化运营建立的过程中,电装逐步跳出“丰田独此一家”的供应模式,大力发展新的配套客户,并与世界其他知名零部件供应商开始合作,携手加速渗透市场。到20世纪80年代末,电装已经成功打入通用、福特和克莱斯勒等整车厂的供应链,年销售额达1.3万亿日元,较60年代末提高了14倍,净利润高达483亿日元。

经过60多年的拼搏,日本电装已进入全球主要整车厂供应链,2016全球年销售总额达到4.5万亿日元(折合人民币2,763亿元),归母净利润2,576亿日元(折合人民币157亿元)。

2017年全球汽车零部件配套供应商百强榜上,电装汽车配套营收排名全球第四位,位列日本第一。

2)德尔福:通用系汽车零部件巨头

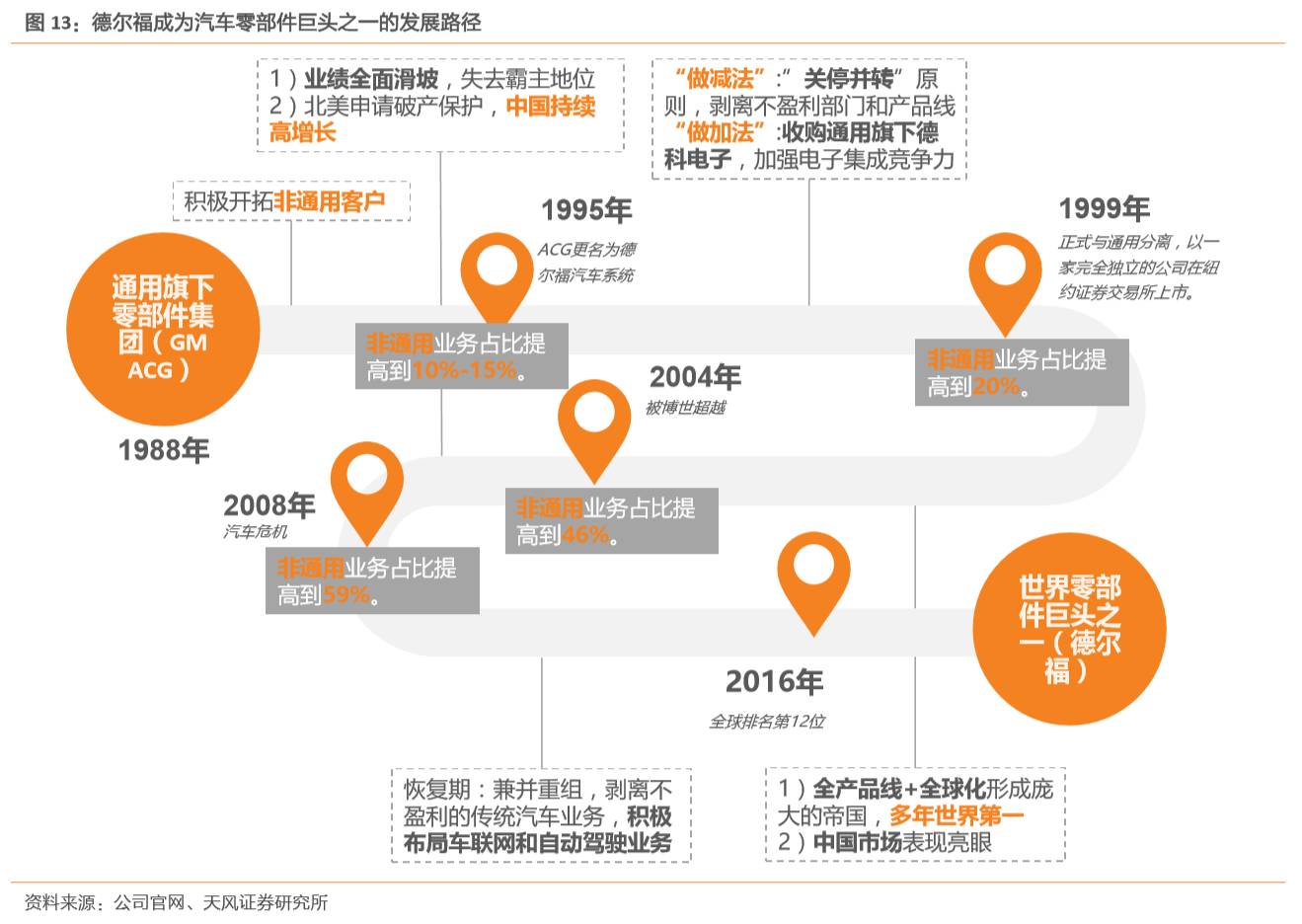

依托通用汽车而崛起的汽车零部件供应商。

德尔福的前身是通用汽车的零部件子公司——通用汽车零部件集团(GMACG),可以说德尔福的历史就是通用汽车的历史,其发展壮大与通用汽车的成功密不可分。通用汽车自1907年成立起,就不断通过兼并收购来扩大规模,于1927年成为世界最大的汽车制造商。彼时,通用汽车采取垂直整合的结构策略,全力支持GMACG的发展,小到螺丝钉大到发动机部件全部由其供应,汽车零部件的稳定供应也反过来保障了通用汽车的成功发展。1931年至2007年,通用汽车连续77年蝉联全球第一的汽车生产商,大量配套订单助力德尔福营收规模稳定增长。

积极拓展非通用客户,一度成为全球最大零部件供应商。

20世纪70年代石油危机后,受日本汽车业的冲击,通用汽车放弃垂直结构,逐步将利润率相对较低的零部件部门分离出来。为了拓展非通用客户,GMACG于1995年更名为德尔福,并以北美为起点,成功打入福特、克莱斯勒等整车厂的供应链。此外,在发展非通用业务的同时,德尔福还进行加减法并行的改革,使得产品更具竞争力。到1999年与通用汽车完全分离时,德尔福的销售额已达270+亿美元,非通用业务占比提高到20%,是当时全球最大零部件供应商。

进入21世纪,德尔福坚持“去通用化”战略,非通用客户业务占比提升到60%以上,中国也成为其第一大市场。

2017年全球汽车零部件配套供应商百强榜上,德尔福以167亿美元(折合人民币1,109亿元)配套营收排名第12位。

2.3.2. 内生驱动力强劲:博世

磁电点火系统成为博世的转折点。

1887年,为满足客户需求,博世根据科隆发动机生产的Deutz产品,制作了一台磁电点火装置。磁电点火装置的用途是产生电火花,从而点燃固定式内燃机内的空气燃料混合物。1897年,博世率先将磁电点火装置应用到汽车发动机中,并在车用磁电点火装置发展成熟后,于1898年获得了第一批汽车行业的订单,踏入汽车零部件供应商的行列。受益于汽车产业的迅速发展,博世的业务逐渐转型为专营汽车零部件,当时一度垄断了磁电点火系统市场,1913年全球市场份额超过90%。

技术革新是公司持续旺盛生命力的保证。

1922年,博世开发出了世界上首个柴油喷射泵,5年后投入量产。随后,博世又在1936年推出了首个用于普通乘用车的柴油泵。1937年,博世开发出用于飞机发动机的汽油喷射泵,后将这项技术用在了汽车上面,搭载博世D-Jetronic电喷系统的大众1600E轿车于1967年走进了市场。1978年,博世联手梅赛德斯-奔驰将制动防抱死系统ABS推向市场。1995年,博世推出车身电子稳定系统ESP。如今电喷、ABS、ESP等博世技术已经成为现代汽车的标配,博世也从未停下研发的脚步,其旺盛的生命力来源于强大的创新能力,研发投入占销售额比例高达10%(2016年),远超其竞争对手的3%-6%。

经过130年的发展,博世早已成为全球第一大零部件供应商,汽车业务范围涵盖了汽油系统、柴油系统、汽车底盘控制系统、汽车电子驱动、起动机与发电机、传动与控制技术、热力技术和安防系统等。

2016年博世总营收达731亿欧元(折合人民币5,377亿元),税后净利润为24亿欧元(折合人民币177亿元),是世界第一大零部件供应商。

2.3.3. 依托并购崛起:大陆

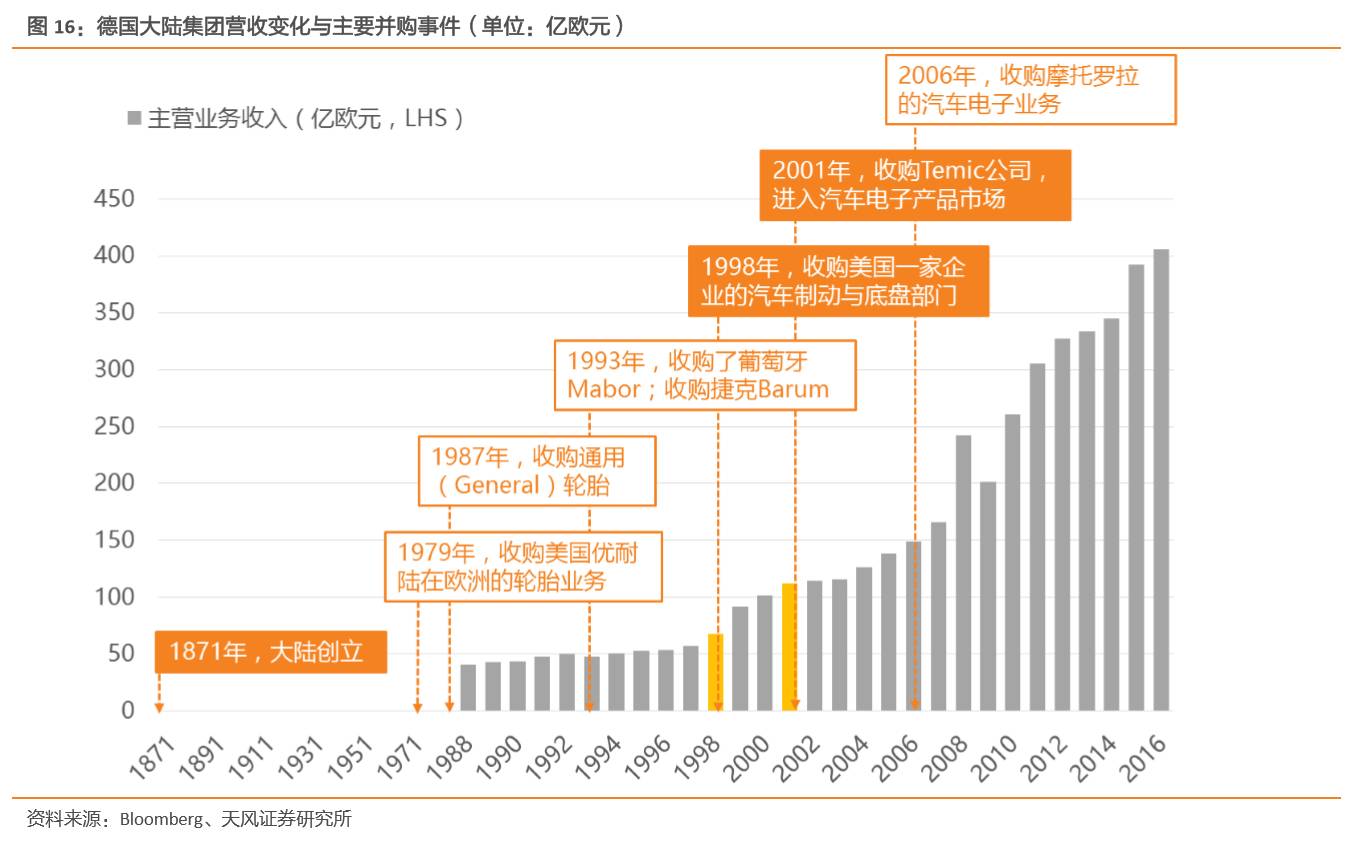

在并购中成长,大陆从欧洲迈向世界。

大陆成立于1871年,起初公司产品主要是橡胶制品和实心马车及自行车轮胎。1979年,大陆通过收购美国优耐陆在欧洲的轮胎业务,成功转型成为欧洲集团公司;1985年,对奥地利轮胎制造商Semperit的收购帮助大陆进一步扩张了市场份额;1987年,大陆收购通用轮胎,开始在北美轮胎市场立足;2001年,通过收购Temic有限公司,大陆进入了快速增长的汽车电子产品市场的通道。这一系列的收购兼并使大陆拿下了欧洲、美国两大轮胎市场的份额,还完成了业务多元化的重要转型。此后,大陆收购的步伐从未停止,规模迅速扩大,成为世界顶级的汽车零部件供应商。

大陆的多种产品全球市场份额领先:工业轮胎、汽车安全电子、制动钳、车载智能通信系统、汽车仪器仪表和供油系统在全球销量独占鳌头,电子制动系统和制动助力器销量位列世界第二。

2016年,大陆集团全球总营收达406亿欧元(折合人民币2,986亿元),归母净利润28亿欧元(折合人民币206亿元),是全球第五大汽车零部件供应商。

3.1. 下游竞争格局分散+客户式微 自主品牌难崛起

中国第一批汽车零部件供应商于1953年诞生,改革开放后开始逐步面向市场,但早年大部分自主零部件供应商未能崛起,主要原因有:

1)起步晚:

相较诸多已有百年历史的海外巨头,自主零部件供应商尚年轻,技术积累较为薄弱;

2)整车行业竞争格局分散:

早年中国有近百家整车厂,每家整车厂均有自己的供应商体系,且彼此关联度较低,直接导致自主零部件供应商具备了多、小、散等特点,发展受限;

3)合资品牌整车厂占据主导,自主品牌发展受限:

早年合资品牌整车厂在行业内占据绝对主导地位,且与其零部件供应商关系紧密,自主零部件供应商难以进入其配套体系,发展受到严重制约。

3.1.1. 自主品牌起步晚 技术积累薄弱

自主零部件供应商起步晚、规模小。

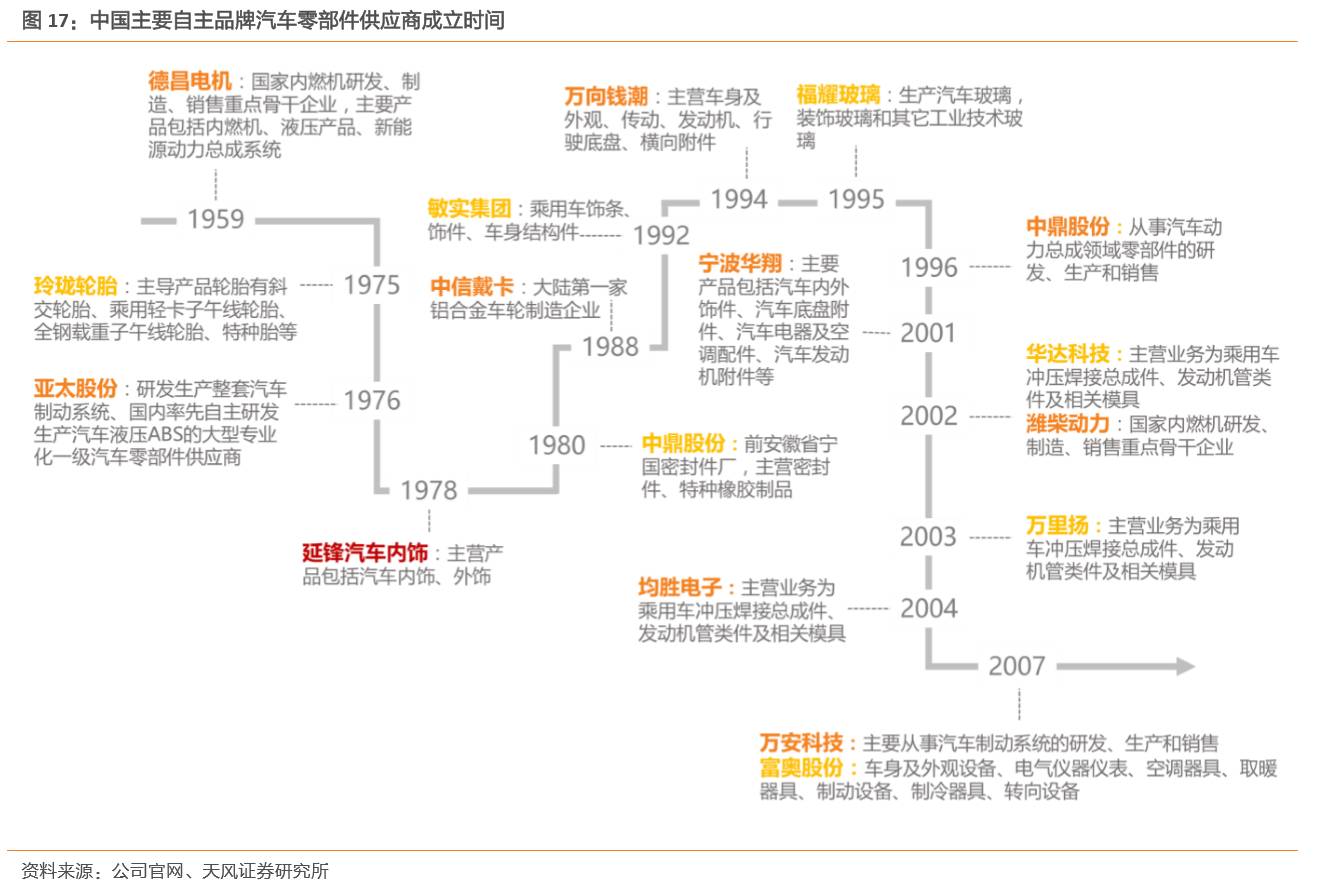

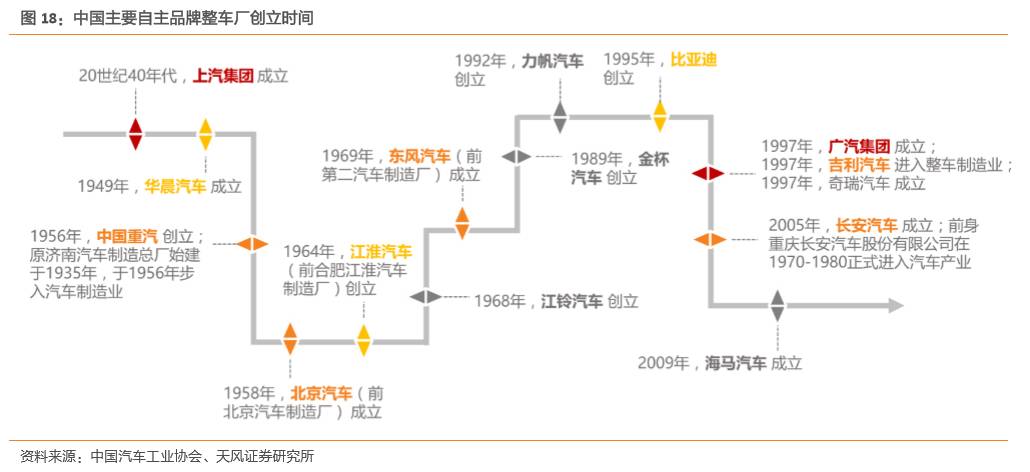

中国汽车工业始于建国以后,1953年,以中国第一汽车集团公司(原第一汽车制造厂)的建设带动了全国范围内86家汽车零部件供应商的技术改造,第一批完整意义上的零部件供应商就此诞生,主要配套解放牌卡车。1978年改革开放后,汽车零部件生产脱离了计划经济的体制,开始逐步面向市场。20世纪80年代以后中国才集中诞生/开始从事汽车零部件业务的一批自主零部件供应商,包括中信戴卡(1988)、敏实集团(1992)、福耀玻璃(1995)、宁波华翔(2001)、潍柴动力(2002)、均胜电子(2004)等。但即使与后起之秀日韩零部件供应商(诞生于20世纪40至60年代)相比,自主零部件供应商起步也晚了20年有余,企业基础薄弱:1)企业规模偏小,未实现规模经济效益;2)产品开发能力薄弱,生产集中在技术含量较小的零部件。

3.1.2. 下游竞争格局分散 自主品牌成长破壁难

中国整车厂数量众多,竞争格局分散。

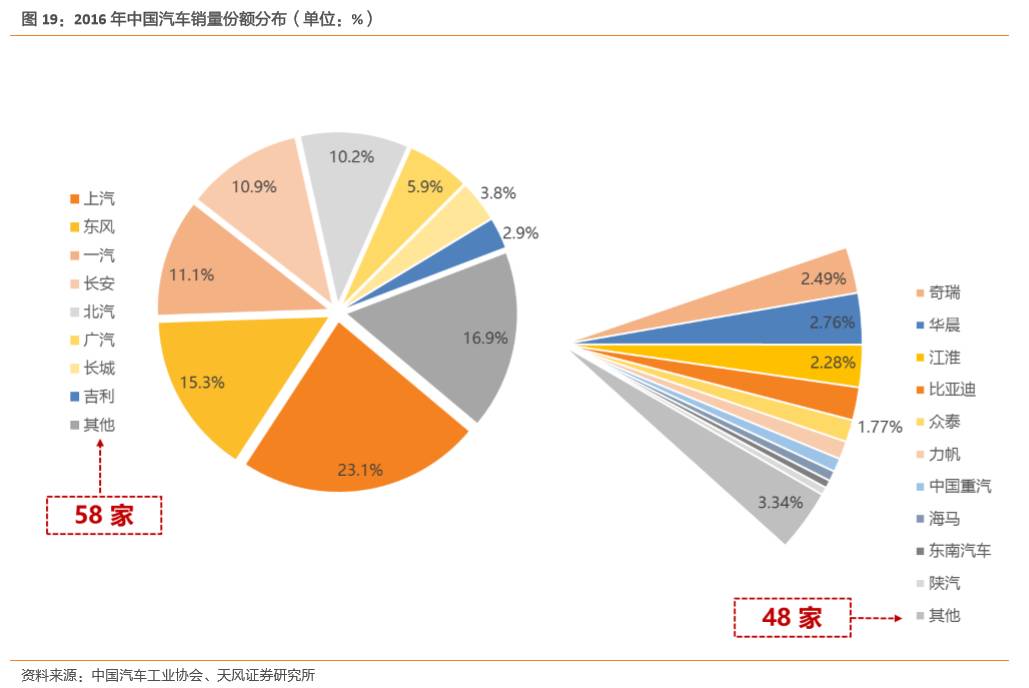

较汽车强国欧美日韩,中国整车厂起步较晚,1953年以中国第一汽车集团公司(原第一汽车制造厂)的诞生为标志,新中国汽车工业才开始起步。在发展的过程中,中国整车制造业中企业数量众多,规模以上的企业寥寥无几。直到2016年,中国汽车市场上还存在74家整车厂,其中全年有销量数据的整车厂有66家;上汽、东风、一汽、长安、北汽五大集团,合计销量占比70%,剩下30%份额则归属于其余61家企业。产业集中度已经有一定的提高,但仍然呈现出小而散的格局。

3.1.3. 合资整车厂主导中国车市 自主品牌入局难

合资整车厂主导中国车市,销量占比半数以上。

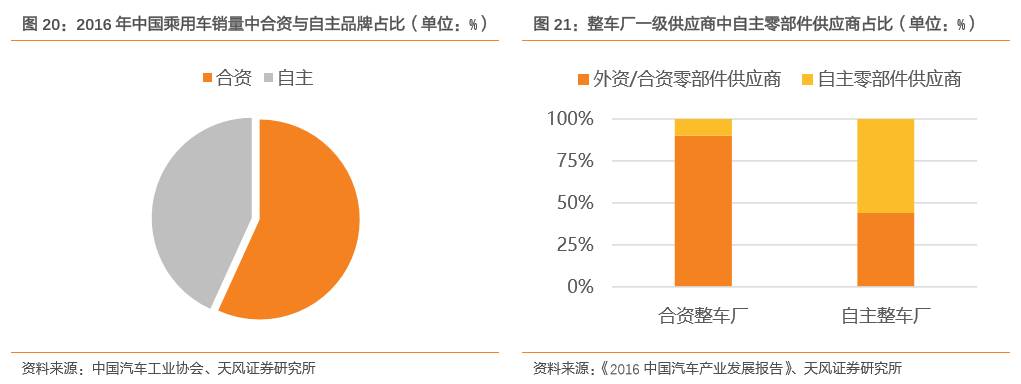

自1983年美国AMC在中国设立首个合资企业北京JEEP开始,大众、通用、福特、丰田、现代(含起亚)、本田、宝马、标致-雪铁龙、日产、马自达、菲亚特等14个海外整车厂先后在中国设立了合资企业,形成了合资主导的市场格局。虽然,中国早在2009年已成为世界汽车第一产销大国,然而这30多年的时间里,中国整车行业由合资主导的格局仍未改变。2016年,据中国汽车工业协会统计,合资品牌整车厂数量占比约为35.3%;然而合资品牌乘用车销量达1,384万辆,占中国乘用车销量比达56.8%。2016年中国乘用车整车厂销量前十名榜单中,合资整车厂有六家上榜,上汽大众、上汽通用、一汽大众、北京现代、东风日产和长安福特六家领军合资在中国乘用车市场的销量占比分别为8.2%、7.7%、7.7%、4.7%、4.6和3.9%。

合资整车厂深度绑定海外零部件供应商,自主品牌向内渗透壁垒高。

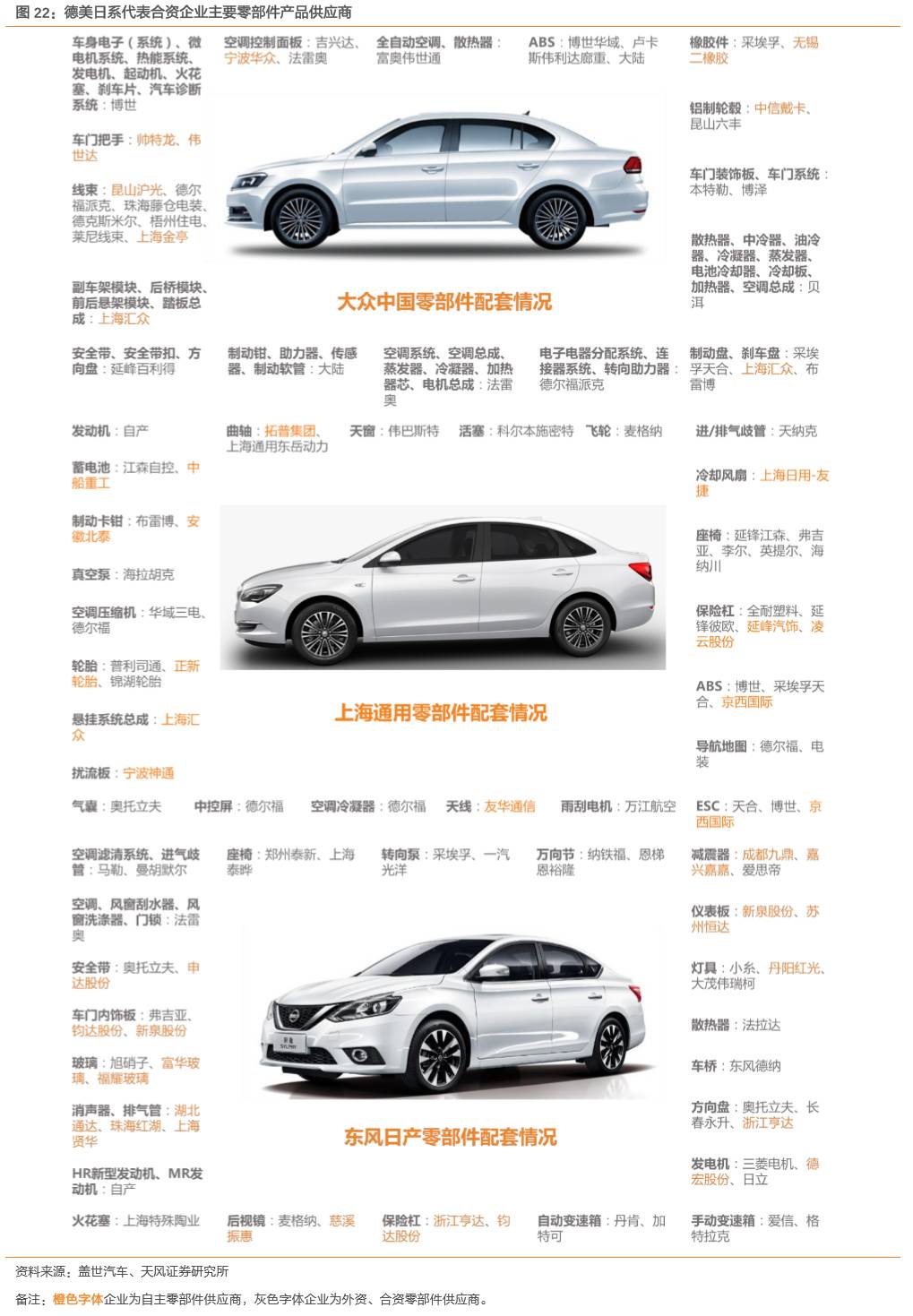

由于整车厂与核心零部件供应商基本是长期稳定的合作关系,所以早期海外整车厂国产化进行合资建厂后,一般其核心零部件供应商都会随之来到国内以独资或合资的方式建厂生产,两者之间合作紧密,其他供应商较难进入其供应链。另外,早期合资整车厂在中国市场处于垄断地位,利润较高,对零部件的价格耐性较高,自主零部件的价格优势不显著,而其产品技术含量偏低的劣势却被放大,增大了其进入合资汽车配套体系的难度。据《2016中国汽车产业发展报告》调查显示,合资整车厂的一级供应商中90%以上是海外或合资零部件供应商,而在自主品牌整车厂中,也仅有56%的自主零部件供应商能成一级供应商。

自主核心技术缺失,中国零部件市场为合资主导。

据商务部调查,2016年中国拥有海外背景的汽车零部件供应商数量仅占整体数量的20%,但其资本规模却达到了整个汽车零部件市场资本规模的72%,销售收入占全行业的80%以上。在海外包围中,中国零部件厂商在汽饰、车身、悬挂系统等领域发展较快,已经能凭借性价比优势与海外竞争,不仅能满足自主整车厂的配套需求,而且成功进入了合资/海外的供应链体系。然而在发动机系统、制动系统、传动系统、转向系统和汽车电子领域自主零部件供应商还面临着一定的技术壁垒,部分门槛较低的零部件如活塞、曲轴、制动器、传动、蓄电池等完成了进口替代,减少了自主整车厂对外依赖性;但在涡轮增压器、火花塞、电喷、离合器、变速箱等核心部件,还离不开合资、外资品牌。

3.2. 专注细分领域+绑定整车厂 自主龙头峥嵘初展

尽管大部分自主零部件供应商先天不足,但依然有少数自主零部件供应商从合资/海外主导的市场竞争中脱颖而出。其成长路径与海外零部件巨头大致相似,主要有:

1)依附整车厂崛起:

依附主机厂,快速完成规模与技术的积累,进而向外拓展客户,从而不断成长。

2)专注细分领域崛起:

通过这种路径成长起来的公司占比最高,探究诸公司成长的路径,存在以下三个共同点:a.产品单车价值量与性价比高;b.全球市场内无绝对的龙头企业;c.自主品牌的反应速度快,服务能力好,竞争意愿强。

3)外延并购:

不仅获得了被收购公司的原有客户资源,快速进入到全球整车配套体系,还可以直接或间接地突破了技术封锁,实现了自主零部件供应商的可持续发展。

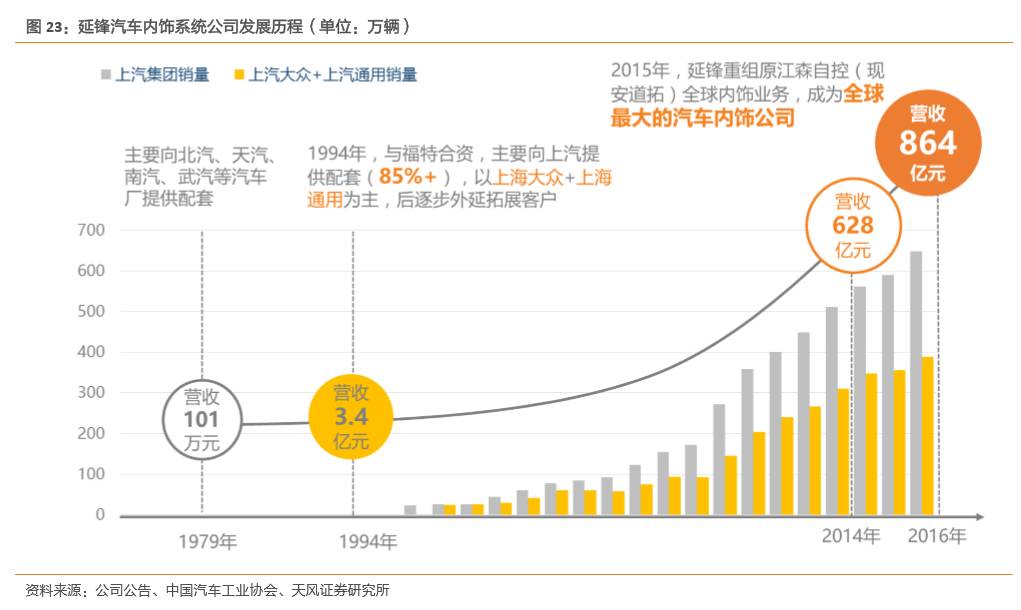

3.2.1. 绑定主机厂共振崛起:延锋汽饰

延锋依附母公司上汽集团崛起。

1978年,延锋开始从事汽车内饰业务时,主要向北汽、天汽、南汽、武汽等规模为1万辆左右的整车厂提供配套。1994年与美国福特合资建立延锋伟世通汽车饰件系统有限公司后,延锋开始向其母公司上汽集团提供配套,此后85%+的业务来自于上汽集团内部,其中上汽大众+上汽通用两家整车厂贡献超过80%的销售额。上汽集团的发展直接带动延锋汽饰业绩快速增长,同时公司向外发展客户,逐步进入上海汽车、一汽大众、东风神龙、东风风神、长安福特、北京现代、北京吉普、奇瑞汽车、北汽福田等供应链。1994至2014年,延锋销售收入从2.8亿元增长到628亿元,CAGR达28%。2015年,延锋重组原江森自控(现安道拓)全球内饰业务,成为全球最大的汽车内饰供应商,为国内外30多家著名整车厂提供配套服务。

3.2.2. 专注细分领域崛起:敏实、福耀、中信戴卡

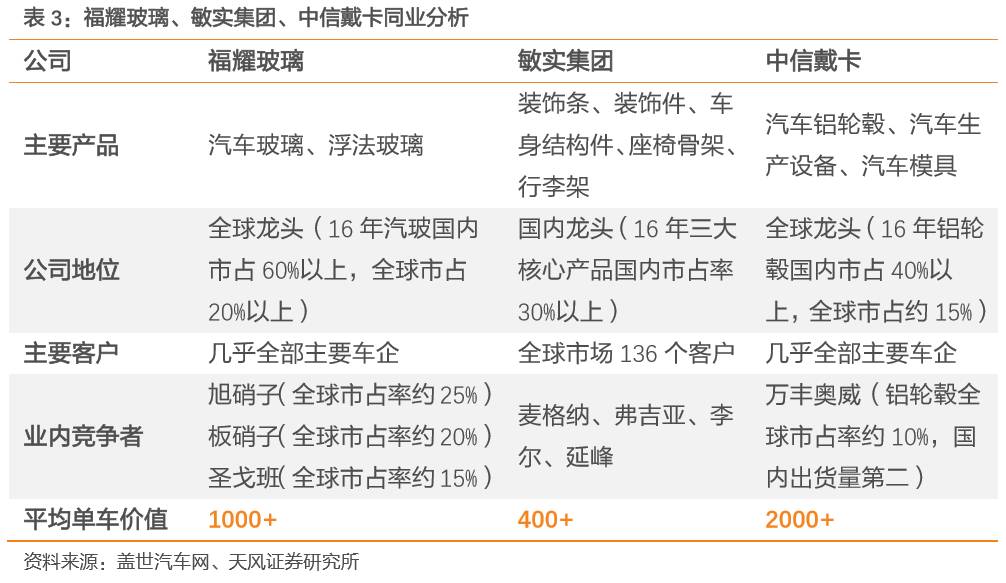

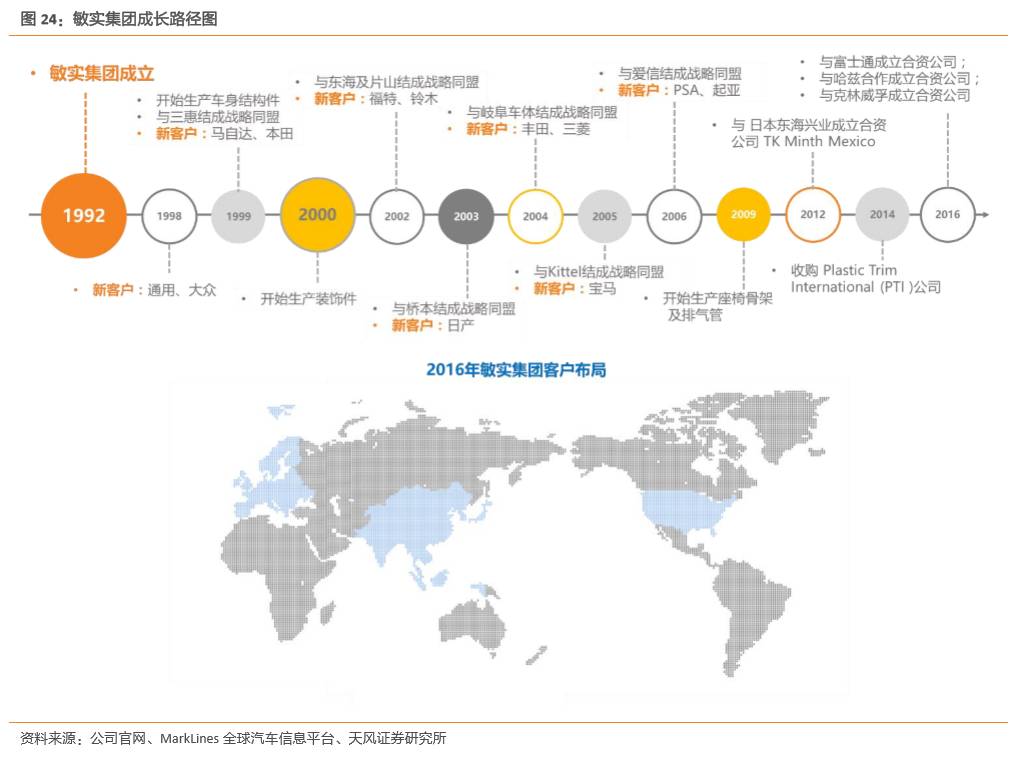

1)敏实集团:

敏实的前身是1992年成立的宁波敏孚机械有限公司,1997年通过整合旗下多家小公司变为集团公司。自2000年以来,敏实就专攻汽车外饰领域,通过技术经验积累不断提升产品力,以高质量低价格的优势逐步实现“进口替代”,并在2002年进入合资整车厂福特、铃木的配套供应链。此后,敏实广结战略同盟,通过共同配套的方式迅速打入福特、丰田、克莱斯勒、宝马、菲亚特及PSA等全球主流整车厂配套体系,日系和美系整车厂的快速发展带动配套供应商营收同步扩大。敏实保持着稳定而快速的发展,营收从2012年的43亿增长到2016年的94亿。2016年,敏实开始向自主品牌整车厂供货,目前和长城汽车已经完成了5亿元的订单,和吉利汽车、上汽乘用车、广汽乘用车等也相继签订了新订单。

目前,公司核心零部件汽车饰条、装饰件、结构件在国内市场份额排名第一,市占率超过30%。

2017年,公司以94亿元人民币汽车配套营收排名世界零部件百强榜第93名。

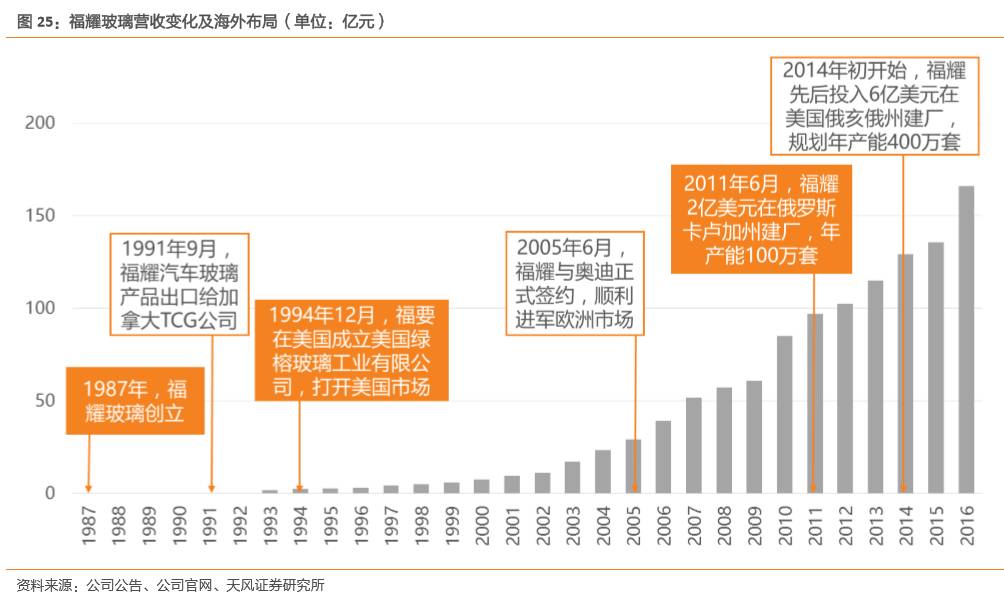

2)福耀玻璃:

福耀玻璃成立于1987年,早期主要面向汽车后市场。1991年,福耀成功进入一汽集团供应链,逐步成长为一汽商用车玻璃最大一级供应商。通过给一汽大众配套,福耀逐步具备了同步开发能力,为此后于2005年成为德国大众供应商,进入国际OEM市场打下了基础。在福耀玻璃进入国际市场之际,全球玻璃行业集中度进一步提升,日本旭硝子公司早已通过收购比利时格拉威伯尔公司和PPG的欧洲公司,成为全世界最大的玻璃生产企业。板硝子也在2006年依靠收购英国玻璃大厂皮尔金顿Pilkington,一跃成为全球第二大玻璃企业。然而,福耀玻璃却是众多竞争对手中唯一一家专注于汽车玻璃的公司。

在技术积累的同时,福耀在国内外的分公司建设步入高速扩张时期,相继在福建(5家)、福州、吉林、上海(3家)、重庆(4家)、北京、海南、辽宁、内蒙古、广州、湖北,以及美国、德国、日本、韩国等地设立了生产基地和销售公司,实现了对主要客户的全面覆盖。2016年,福耀玻璃国内市场份额已超过60%。目前,全球汽车玻璃市场呈现垄断竞争格局,形成了以日系板硝子(NSG)、旭硝子(AGC),法系圣戈班,美系PPG,以及中国的福耀玻璃为主导的市场格局。

2016年,福耀汽车玻璃产品营收高达161亿元,汽车玻璃营收规模排名中国第一,全球第三。

3)中信戴卡:

作为中国第一家汽车铝轮毂制造企业,中信戴卡于1988年成立。1993年,以向金杯汽车配套为契机,中信戴卡成功进入OEM市场,随后陆续进入北京吉普、上海大众、一汽大众、广州本田、天津丰田、沈阳华晨、沈阳宝马、上海通用等合资整车厂的供应链。1998年,中信戴卡获得奥迪铝车轮配套的OEM项目,成为中国首个进入国际整车厂供应链的零部件供应商。在全球市场上,美国铝业公司(ALCOA)的铝合金轮毂产量占据了世界总产量的75%。该公司于1998年收购匈牙利锻压厂后,垄断了全球的卡车、大型客车的铝合金轮毂生产。然而,美国铝业公司业务涵盖了航空航天、汽车、交通运输、建筑和建设市场等一系列领域,汽车铝轮毂业务占比很小。随着零部件采购全球化成为主流,凭借成本优势,公司的国际市场份额逐渐扩大。2001年以后,中信戴卡陆续开始为大众、通用、标致、克莱斯勒、本田、丰田、宝马、奔驰等国际整车厂供货,完成全球市场的布局。

目前铝车轮OEM市场中,全球前8名分别是来自中国的中信戴卡、立中车轮、万丰奥威、六丰机械,德国的BORBET、RONAL,日本的ENKEI和美国的SUPERIOR INDUSTRY。8家公司年产量均为1000+万只,中信戴卡居世界第一。

2017年,中信戴卡以173亿人民币汽车配套营业收入,成功位列全球汽车零部件供应商百强榜第71名。

产品单车价值量与性价比高+业内无龙头+自主优势,三管齐下助力细分领域自主龙头崛起。

归结福耀玻璃、敏实集团和中信戴卡的共同点,主要有3点:

1)产品单车价值量与性价比高。

公司产品单车配套价值量高,汽车玻璃、铝轮毂平均单车配套价值分别为1000+元、2000+元;汽车外饰平均单车配套价值虽然只有400+元,但敏实集团凭借超高性价比产品迅速占领市场,向全球几乎所有主流整车厂提供配套服务。

2)全球市场内无绝对龙头。

公司在逐步走向国际市场之际,其细分领域的全球市场中没有绝对巨头的压制,为自主零部件供应商创造了较大的成长空间。

3)具备自主品牌竞争意愿更强,市场反应速度快,服务能力好等特性。

与企业成熟且规模较大合资、海外零部件供应商相比,仍处于成长阶段的自主零部件供应商竞争意愿更强,对市场反应速度快,能提供更灵活优质的服务。