正文

衍生品市场也感受到了贬值压力,3个月期在岸人民币兑美元风险逆转(即看跌期权与看涨期权的价差)飙升至3月13日以来的最高水平1.04%。

凤凰财经

对于上海银行间市场一年期Shibor持续高于一年期贷款基础利率(LPR)的状况,央行并没有及时在公开市场释放流动性。多位大行人士分析称,对于市场流动性,央行会一直维持“紧平衡”的状态。

今日数据显示,一年期Shibor报价4.3137%,上海银行间市场的一年期贷款基础利率(LPR)4.30%,倒挂现象仍在继续扩大。而在公开市场操作方面,央行净回笼300亿元。

财新引述一位大行高层分析称,央行会一直维持“紧平衡”的状态,“银行没钱了央行就适当性给点,但不会让银行手中有余粮。”

《第一财经日报》引述一位股份制银行同业人士观察称,他所在的银行作为一级做市商,按照过去的惯例,可以在流动性紧张时向央行申请进行流动性“支持”,但从去年年底开始,“不像此前那般有求必应了”。

央行参事盛松成认为,在市场流动性偏紧的大方向下,央行调控也不会一下子过头,需要松紧结合、不断探索、实践而不过度。目前,央行会进行合理的调控,“把货币市场利率提高后,挤掉的是金融泡沫,而如果存贷款基准利率提高,则会直接影响实体经济,因此前者仍是调控重点。”

多位市场人士均认为,央行的下一步措施,还得取决于二、三季度的经济状况。

在一季度“靓丽”的经济数据之后,4月数据显现经济持续下行压力。有部委中层认为,5月经济数据或将维持4月态势。

中信证券报告分析称,目前央行货币政策目标有了新的配合,这主要体现在防风险与去杠杆的组合上。在防风险方面,央行通过逆回购投放短期流动性,保证流动性不出现紧缺;在去杠杆方面,通过适当减少MLF的投放,使银行加大通过发行理财产品与同业存单募集中长期资金的需求,从而推高银行的负债端成本。

招商证券固收在此前的报告中指出,不要简单的认为经济可以继续“扛”着,可以在“稳增长”的同时“去杠杆”,只不过是因为金融市场的预期调整比较快而已,最终实体经济一定会对“去杠杆”做出剧烈的反应。

5.

亚洲各国央行谁最出人意料 中国和新加坡央行名列前茅

同花顺财经

近年,当珍妮特.耶伦扣动加息扳机时,市场通常会处之泰然。或是因为美联储官员提前几个月就会发出提示并展开公开辩论。

而亚洲的情况则有所不同。根据彭博经济研究对2010年以来政策决定的回顾,亚洲地区央行的政策决定常常会出乎市场意料,其中要数中国央行和新加坡金融管理局尤其引人瞩目。

其中部分原因在于这些央行开会频次较低(新加坡金管局每年只举行两次会议),或是不举行例行会议,例如中国央行,从而意味着观察者能够细察其脉络的机会也就比较少。

彭博经济研究绘制的这张图表捕捉到了这种趋势。

图片来源:彭博社,

图注:国家版图颜色越红,表示越容易出意外;

颜色最红的是,中国和新加坡;

彭博亚洲首席经济学家欧乐鹰和彭博经济学家Justin Jimenez写道,“新加坡金管局和中国央行位列亚洲最出人意料的央行名单榜首,政策决定出人意料的比例分别达到40%和34%,印度央行紧随其后,有28%的时候出人意料。而另一方面,菲律宾央行则很少有意外之举。”

换个角度,不考虑会议次数而只从意外决定的总数来看,印度央行和印尼央行是2010年以来最出人意料的央行,各有15个意外决定。韩国和日本紧随其后,分别有13个和12个意外决定。

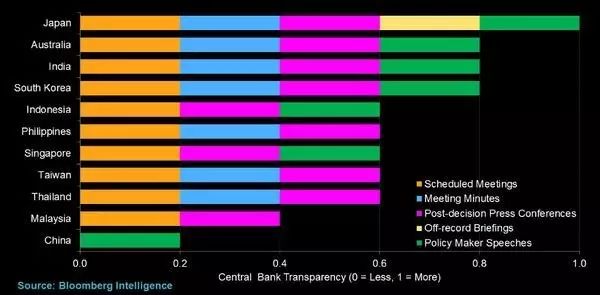

透明度排名:

图片来源彭博社

各国央行决策流程:黄色:央行会议,蓝色:会议纪要,红色:决策前会议,黄色:非公开会议,绿色:决策者讲话

亚洲各央行决策透明度排行:日本、澳大利亚、印度、韩国、印尼、菲律宾、新加坡、中国台湾、泰国、马来西亚、中国

与此同时,透明度更高并不一定能保证可预见性更强。当按照政策决定、发布的会议纪要、新闻发布会、决策者讲话和记者会的情况对亚洲央行进行排名时,日本央行的透明度是最高的。但日本央行行长黑田东彦也曾多次让市场慌乱,有时候是因为采取了出人意料的行动,还有时候则是因为没有采取行动。

“就算有会议纪要和新闻发布会,决策者也总是能够让人感到惊讶。只要想做,没有这些工具的央行官员仍然可以暗示自己的意图,”彭博经济研究的分析师们写道。