正文

在这些数据回落的之前1个月左右(2月底-3月中),黑色系(螺纹、双焦、铁矿)以及基本面较弱的商品如橡胶、PTA等期货价格已经先行回落。

图1:

中国复苏的短周期在2季度开始有见顶迹象

资料来源:WIND,天风证券研究所

6月以来,黑色、有色以及地产制造相关指标之所以在2季度表现出很强的韧性,一方面是房地产投资仍处于

阶段性高位,另一方面是供给收缩预期

。

房地产投资是中国的商业周期的内生性驱动因素,其节奏和库存、利润、价格、产量等商业周期同步,跨度同为3年左右。因此和房地产投资高度相关的螺纹钢价格周期、铁矿库存周期等也和库存周期高度一致。一旦地产投资无法维持高位,复苏周期的顶部回落将得到确认。

图2:

房地产投资周期与库存周期、螺纹钢价格周期高度一致

资料来源:WIND,天风证券研究所

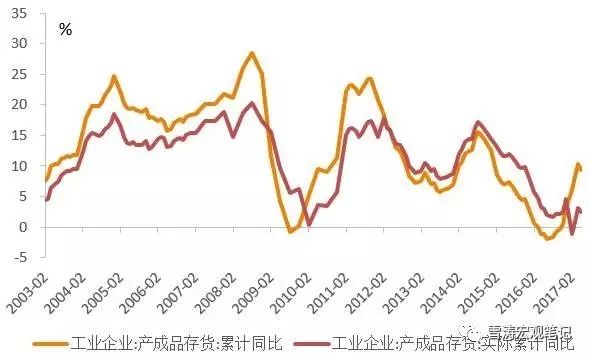

但是,本轮库存周期的两个现象反映出实际需求量的羸弱

:

一是复苏跨度短(3个季度)、复苏高点低(10.4%),二是除去生产者价格指数的实际产成品库存仍处于周期的低点。

所以,周期的核心驱动因素主要来自价格上升,而非实际需求量扩张。价格上升和中上游产业的供给压缩政策、环保限产关停有关。这背后带来一系列的利益再分配。

图3:

库存周期与实际库存周期

资料来源:WIND,天风证券研究所

(二)未来1-3月,房地产投资或能托住短周期的顶,但回落仍是大概率

虽然中国短周期的顶部回落受到了逆周期操作(中国:货币、财政、去产能)的“削峰填谷”,但是由供给压缩所驱动的价格上涨最终都要接受需求稳定的检视。

未来1-3个月,中国经济的短周期或仍受房地产投资的需求惯性推动,维持目前将落未落的状态。

“未来地产投资是否会持续超预期”仍是一个争议的问题。我们认为这种可能性不大

,

我们在另一篇报告中曾提到这个时间大概在今年的4季度。未来3-6个月,地产投资大概率会拖着经济短周期共同回落。

第一,占全部房地产投资总额接近50%三线及以上城市房地产投资,其增速6月份止升回落,没有保持住2016年9月以来的上升势头。一线城市的房地产投资增速从2016年11月后持续下降,二线城市维持了前期投资增速的高位。

图4:

三线城市房地产投资增速6月出现回落

资料来源:WIND,天风证券研究所