正文

从历史来看,A股走势决定国家队动向,国家队行为与A股走势呈现反向关系。

从2015Q3入市以来,国家队始终践行着市场维稳的诉求,国家队增减持与大盘走势方向相反。整体而言,A股走势决定国家队的动向,国家队行为稍显滞后,于市场下跌时增持维稳,于市场平稳时减持退场。

-

第一轮(2015年7月-2015年12月):

国家队于2015年7月股灾后大举入场,截止2015Q3国家队共持股1403家,超过半数A股上市公司(2775家),持股市值高达11282亿元,占A股流通市值的3.35%。2015Q4股市企稳后大幅减持,持股公司数缩减至1273家,其中减持672家公司,退出163家公司前十大股东,仅增持79家公司,进入33家公司前十大股东,持股市值占比降至2.68%。

-

第二轮(2016年1月-2016年3月):

2016年1月股市暴跌,国家队继续演绎增持救市,2016Q1国家队增持公司194家,进入47家公司前十大股东,减持相对2015Q4大幅放缓,减持175家,退出72家公司前十大股东,持股市值占比由2.68%上升至2.79%。

-

第三轮(2016年4月-2016年12月):

自2016Q1以来市场震荡上行,国家队则默默减持退场,持股市值占比由一季度末2.79%降至年底2.47%,持股家数逐步降低(2016Q1:1248家,2016Q2:1197家,2016Q3:1173家,2016Q4:1120家),并逐渐退出前十大股东(2016Q1:72家,2016Q2:75家,2016Q3:76家,2016Q4:92家)。

-

第四轮(2017年1月-2017年3月):

进入2017年以来,市场弱势震荡,国家队减持幅度减小,2017Q1持股市值占比由2016Q4的2.47%降至2.44%,持股家数为1134家,较2016Q4微增14家,增减持公司家数大抵持平,但增持至进入前十大股东的家数(71家)有所提升。

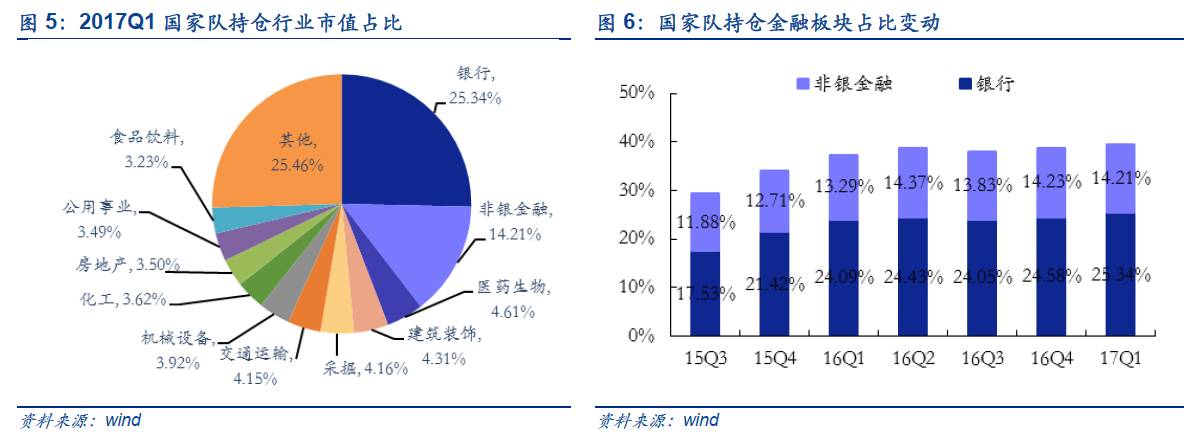

国家队主要布局主板,金融股举足轻重。

自国家队入市以来,

主板市值占比最高,各板块占比变动不大。

自2015Q3以来主板维持在90%~91%水平,中小板维持在6%~7%,创业板维持在3%。就国家队持股行业分布来看,

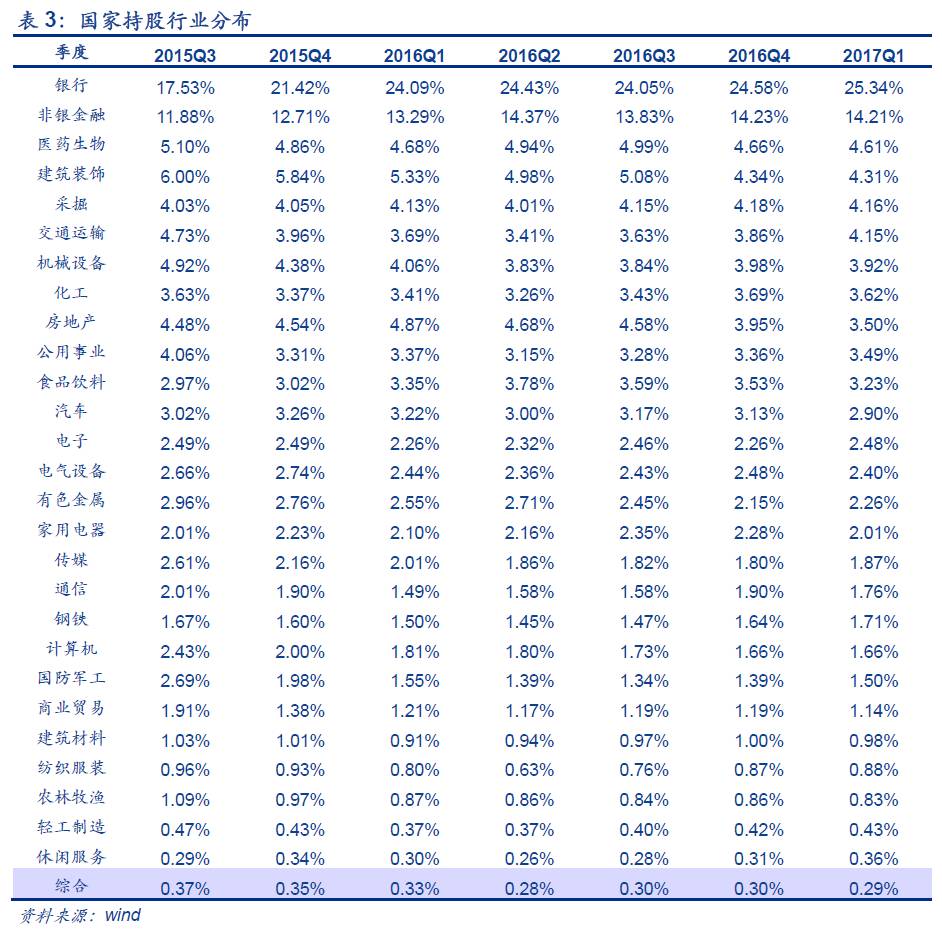

金融股占据近半壁江山,且持股比例在不断扩张。

具体而言,2015Q3至今,银行和非银金融占比始终居于前两位。其中,2015Q3银行(17.53%)和非银金融(11.88%)合计占比29.41%; 2017Q1上升至39.55%(银行,25.34%;非银金融,14.21%)。结合国家队重仓前十大公司,2015Q3和2015Q4国家队重仓前十中银行股6只、保险股2只,自2016Q1之后仅有中国中车1只非金融股。同时,

其他行业占比远低于金融,且变动幅度较小。

以2017Q1为例,占比居前的行业有医药生物(4.61%)、建筑装饰(4.31%)、采掘(4.16%)、交通运输(4.15%)、机械设备(3.92%)、房地产(3.62%)等;占比靠后的行业有综合(0.29%)、休闲服务(0.36%)、轻工制造(0.43%)、农林牧渔(0.83%)、纺织服装(0.88%)等。另外,自2016Q2以来,医药生物、建筑装饰、房地产、食品饮料、汽车、家电、占比逐步减小,交通运输、化工、公用事业、钢铁、国防军工占比逐步增加。

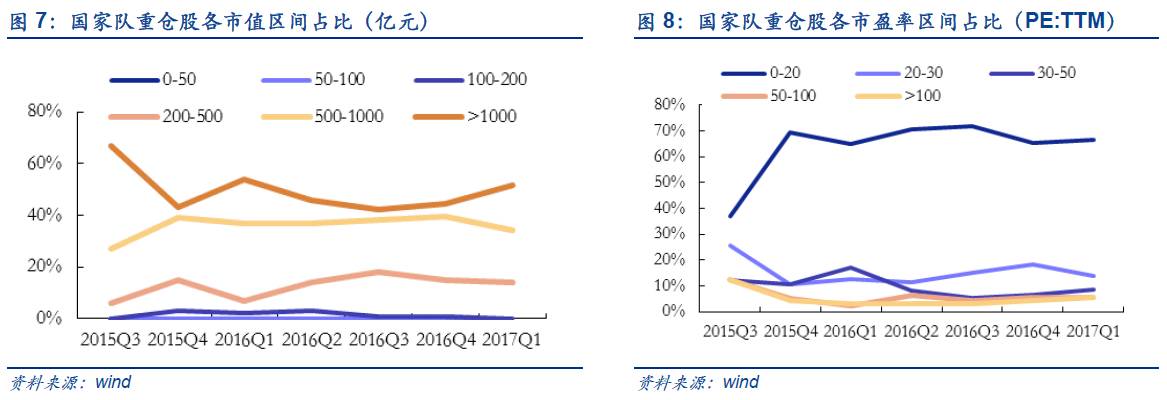

国家队重仓公司偏好高市值、低市盈率、盈利能力较强的公司。

-

就市值而言,国家队偏好高市值。

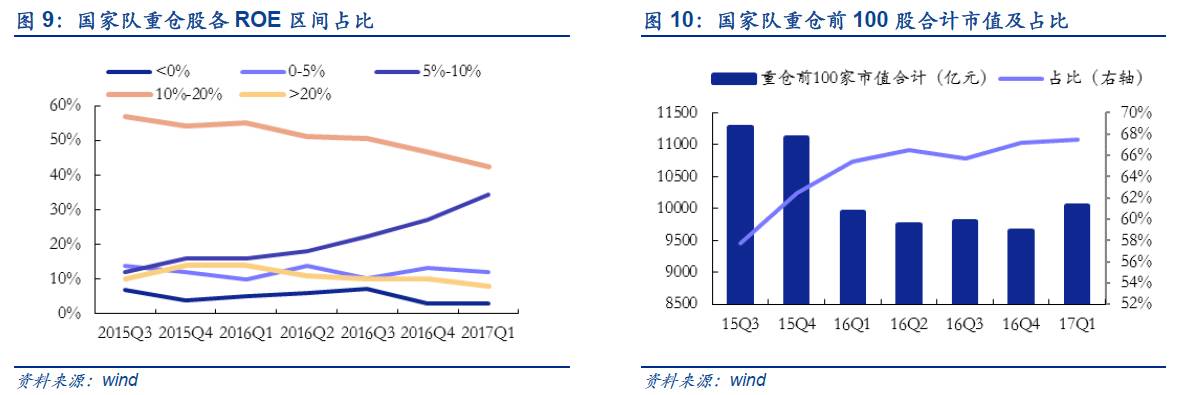

国家队持仓偏好大市值公司,尤其是各行业龙头公司。大于1000亿元市值的公司占比超过40%,大于500亿市值占比始终处于80%以上。结合个股来看,除金融股外国家队重仓股中不乏各行业龙头的身影,例如中国中车、中信证券、中石油、中石化、中国神华、上汽集团、中国联通、大秦铁路、万科A、中国重工等,其中贵州茅台、美的集团、恒瑞医药业成为持股规模前50中仅有的消费龙头标的。另外,国家队持股高度集中,重仓个股的持股市值合计占比约为60%~70%,且比例不断抬升,2017Q1占比高达67.5%。

-

就PE估值而言,国家队明显偏好低估值。

低估值公司占比远高于高估值,2017Q1市盈率在0-20,20-30,30-50,50-100,>100各个区间内的占比为67%、14%、9%、6%、6%,低估值(0-20倍PE)占比最高,从历史来看,低估值(0-20倍PE)占比优势明显,维持在60%-70%。

-

就ROE而言,国家队偏好盈利能力较强的公司。

以2017Q1为例,ROE位于<0%、0-5%、5-10%、10-20%、>20%占比分别为3%、12%、34%、42%、8%,与A股对比国家队偏向高盈利,全部A股ROE各区间占比为8%、26%、35%、26%、4%,国家队ROE大于10%占比(50%)高于A股(30%)。

3.1.

基金:随盘而动,医药靠前

基金持仓市值变动紧跟大盘走势,与大盘保持同向变化。

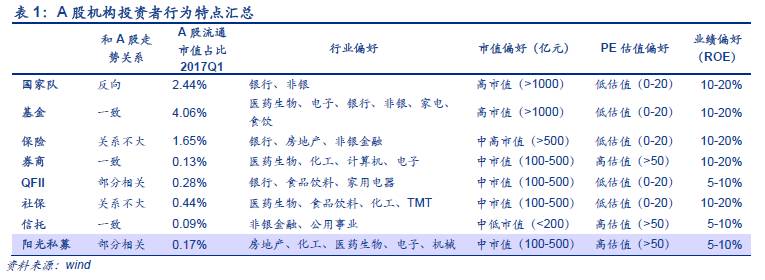

根据基金半年报和年报披露,自2010年以来基金持仓规模变动均与大盘涨跌同向,充分展现基金是市场上相对收益的追逐者。相比国家队或者其他机构投资者,目前基金持仓市值占流通A股市值维持在4%以上,

是持股市值最高,持股范围最广的投资者

。因此,基金仓位变动在很大程度上反映市场行情的变动。

-

第一轮(2010年7月-2011年12月):

2010年下半年,沪指上行,基金持股市值由1.35万亿元加仓至1.75万亿元;2011年全年上证综指一路下行跌幅达21.68%,基金同步减仓,至年底持仓规模缩减27%至1.27万亿元;

-

第二轮(2012年1月-2014年6月):

A股市场维持震荡,基金持股规模随之而动。值得注意的是2014年上半年市场处于低位,基金由2013年底1.30万亿元减持至1.17亿元,说明基金在市场低迷阶段持观望态度,并更加倾向于减仓。

-

第三轮(2014年7月-2015年12月):

2014年下半年起市场指数开始上扬,基金迅速捕捉到市场回暖风向,迅速加仓至1.49万亿元,由2014Q2的882亿股增持到2014Q4的964亿股。2015年上半年上证综指从3285点拉升至5166点,基金大幅加仓37%至2.04万亿元。随后股市大幅震荡下行,基金也跟随减仓至1.83万亿元。

-

第四轮(2016年1月-2016年12月):

2016年初股市急剧下滑后趋稳,基金持仓降至1.56万亿元,随着市场企稳基金持仓保持平稳,2016Q4基金持仓稳定在1.58万亿元。

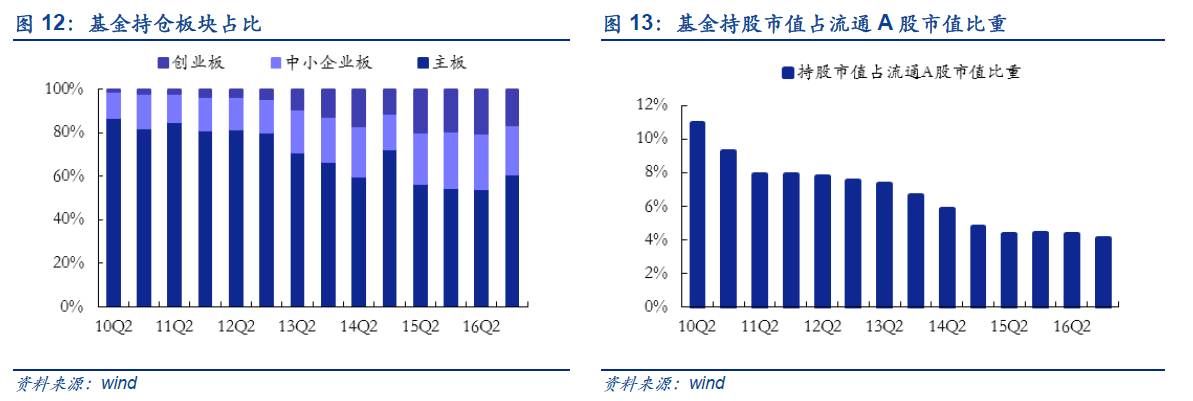

基金布局逐渐向中小创扩张,2016Q4之后创业板占比下滑。

自2013年以来,基金主板占比逐步降低,增加对创业板和中小板的配置比例。具体而言,2010-2012年主板占比维持在80%以上,2015年以来下降至55%左右;创业板和中小板占比由2010Q2的1%和12%上升至2016Q4的17%和23%。值得注意的是自2016Q4至今主板震荡上行,创业板一路下行,2016Q4创业板占比由前期20.39%降至16.65%,2017Q1继续下降至14.87%。