正文

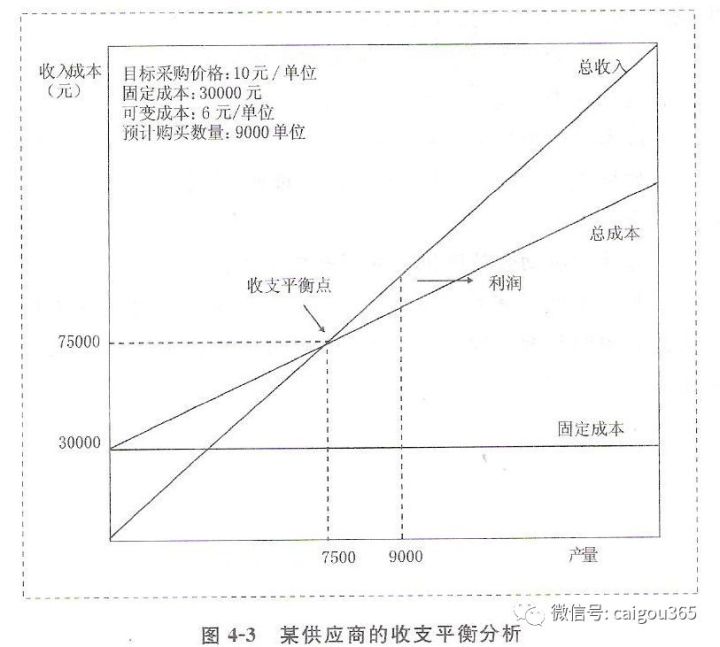

净收入或净损失=(P)(X)-(VC)(X)-(FC)

其中p=平均采购价格

X=

生产单位数

VC=

单位可变生产成本

FC=

固定生产成本

把10元/单位作为平均采购价格,对于9000单位的预计采购量。供应商的预期利润计算如下:

净收入=(10元)(9000)-(6元)(9000)-(30000元)=6000元利润

采购人员也可以计算生产商收支平衡所需要生产的单位数 (即包括固定成本),计算如下:

总收入=可变成本+固定成本

10

元(X)=6元(X)+30000元

4

元(X)=30000元

X=7500

单位

如果成本数据精确,预计采购量可为供应商提供利润,囚其超过了7500单位。在给定成本结构下,是否是可接受的利润水平正是双方需要谈判的问题。如果分析显示采购量会给卖方造成损失,那么采购方必须考虑几个重要问题:

·

在给定的成本结构下,目标采购价格是不是大乐观了?

·

与行业中其他生产者相比,供应商的成本结构合理吗?

·

成本与数量的估计精确吗?

·

如果成本、数量与目标价格是合理的,这家供应商是生产该产品的合适人选吗?

·

直接的协助会帮助供应商降低成本吗?

用收支平衡技术可以在一系列成本、产量及目标价格下评价供应商的预期利润。但是,这种方法仅为采购决策提供了大体上的参考。

【1】

ZH地产精装修管理课件

;