正文

相较于前者背后的复杂性,后者的答案似乎异常简洁——“财富效应”。懂些金融的人发觉自己离这个概念总是很近,也有了一个经久不衰的观点:通过拯救资产价格、制造一场牛市(无论狂欢的还是渐进式的),能够稳定经济。这种想法固然有一定道理,但现实的可能是:

稳定资本市场是一味关键的药引,它有助于预期从一个极致压缩的位置修复;但指望一场启动巨量财富效应的牛市成为破局的“妙招”,或许是本末倒置的。

历史显示:价格固然是关键,但不意味着从关键下手就一定药到病除。

我们不妨还是回顾那个“价格闯关”年代:78年改革起始的阶段是蓬勃的,方向千头万绪,历史学家们倾向于认为,彼时的“路线图”并不明确——正如那句经典的评论“摸着石头过河”所表征的那样。不过,实用主义的策略和模糊的方向,在改革的早期证明是卓有成效的,单单是放开一些口子、释放“赋权+激活”的红利,就足以将国民经济从极度僵化的困境中拉回。但进入到80年代中后期,改革则面临越来越多具体的难题,也越来越呼唤一张明确的“路线图”。从对待“价格双轨制”这个关键课题中可见一斑:退,面对巨大的棘轮效应;进,既需要技术上的缜密,也需要“辩经”的策应、以及政治上的勇气。

而1988年的“价格闯关”直接从价格入手、通盘改革双轨制,可以看做是一次从根本上解决问题的尝试。哪怕站在后人的视角,我们仍然能发现决策的合理性:价格是经济的关键线索(或许可以寄望一招活一盘活),也是政治上相对安全的选择(价格机制的问题,相较所有制等问题而言政治敏感度更低)。然而,“闯关”仅仅在11天后就因“抢购风潮”而终止。

教训是深刻的:价格固然是个“终极目标”,但问题绝不在其本身

:供需之间存在总量的硬缺口和结构的巨大失衡,而在这一切的背后,则是所有制、激励、央地关系、市场机制等等错综复杂的约束。

从价格直接入手的策略固然“一竿子到底”,但缺省了对其背后形成机制的改变,结果就很容易演变成:只有价格的波动急剧放大了。

从历史最终的结果看,价格改革最后走向了成功,离不开渐进改革的配合。因而不难理解1992年的“南巡谈话”的关键作用——它为改革提供了最坚强的政治保证:社会主义商品经济升格为市场经济,市场的角色、所有制的占比面临的约束极大解除。可以看到,

在此过程中,明确的路线图、凝聚的共识、理顺的激励、以及政治担当,缺一不可。

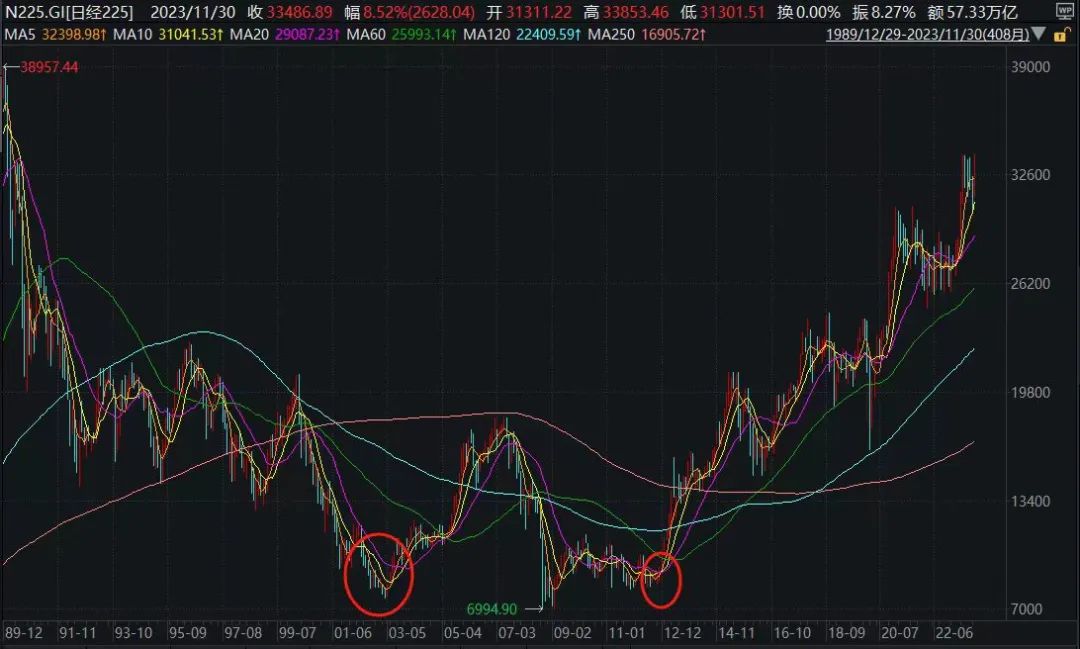

当然,相比起商品和消费品价格,资产价格有相当的特殊之处。尤其是2000年代以来,资本市场、货币政策和“主权信用”的结合更深,而这是否意味着,资本市场的“价格闯关”相较会轻松一些呢?这里我们定义“成功”,是确认出现大趋势的拐点,而不是下行中途幅度可观的反弹。一个例子来自日本(尽管这可能是一个存在争议的比较):日经225指数分别在2003年和2012年出现了两个底部,趋势反转得到最终确认。而横跨其间的,是08年金融危机前后的大起大落。

(日经225的“W”底部)

回顾这个“W”底的形成:

如果说对日本经验的刻舟求剑能给他国的今人一些启示的话,我想大概是:

要扭转风险偏好的趋势,政策的累积效应需要到达如下的程度:金融风险可控、上下共识明确、改革议程清晰、执行有力、切中经济关键和市场关切。

当然,在我们身处的初始阶段,预期交易有充分的合理性:1.预期政策会有后手;2. 预期政策会有更大的成效。在这种“双重”的预期交易中,市场一旦被激活就可以自我强化,来自数据的现实信号既滞后、也相对不重要——对乐观者而言,这无疑是主流叙事,罔顾这一观点无疑会让人心焦。不过,谨慎的声音也值得一听,毕竟我们不能转头就忘却了刚刚过去的时间。有朋友如此问我:除却市场和预期,你是否真的觉得出现了“那么本质”的变化?我说:我懂你说“那么本质”的意思,在未来的时间,我们或许需要更多的证据来验证这个命题。

犹记得在9月下旬以前,有一些段子调侃了“政策预期”交易脉冲的弱化。这一现象所以出现,并不是因为市场“不相信”政策还有后手,而是市场抱有institutional层面的怀疑:既在于决策的速度,也在于后手的力度。而9月ZZJ以来,我们可以直观地从官方用语中感受到巨变的投影:很多“帽子”消失了,指令变得紧迫且具体。这些信号至少显示,决策模式明显向“主动式”切换。

不过值得注意的是,“政策”这个变量,并不是本身一把从“不能”打到了“必能”,而是将市场从“uninvestable”变成了“investable”

——市场从一致走向明显的分歧,巨大的区间震荡和成交量,都表达了这一点。