正文

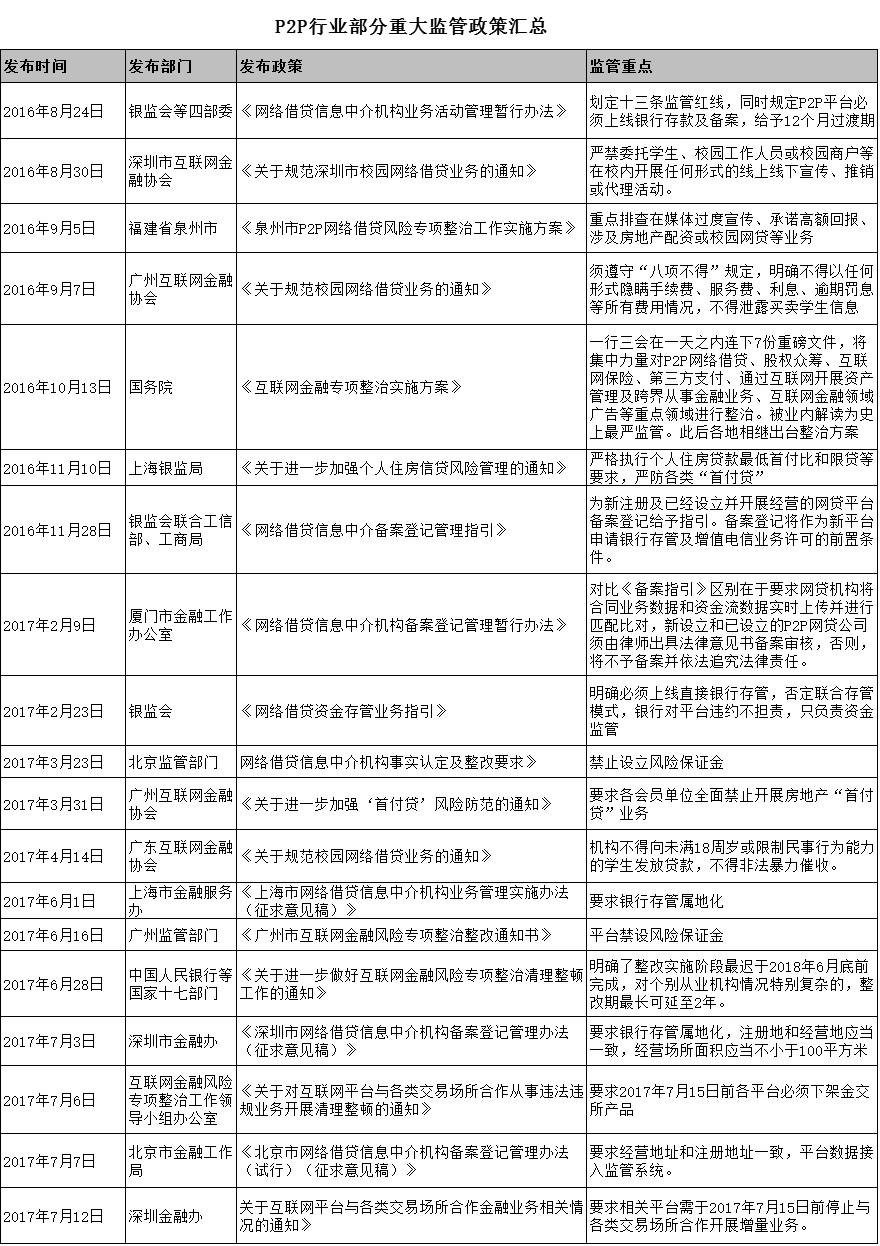

网贷暂行办法的出台,结束了网贷行业野蛮生长的态势,行业乱象得以控制,问题平台逐渐减少,合规成为监管层、平台、投资者关注的中心话题。

随着监管部门及地区监管整改不断出台,行业红线越来越清晰,关系生死,成了无法回避的议题。

然而,

近期各地出台的监管细则越发严厉,银行属地化、禁止设立保证金、禁止金交所产品、禁止个人债权转让等规定接踵而来,在市场上引起了巨大的争议。

这些政策一波又一波冲击着大家的心理,无论从业者还是投资人,都对网贷行业的发展感到迷茫和困惑,这些政策的出炉也把原本为合规而争相奔走的平台虐得体无完肤,诸多业务必须推倒重来。

从监管层角度来讲,

政策虽然严格,但也是为了行业发展更为规范,出于行业潜在风险考虑,避免平台触碰雷区,保护投资者权益,避免行业出现系统性风险。

但是,监管层也应该从行业或者市场的角度去衡量政策合理性,不应为了方便监管而一堵了之。监管的目的是为了行业能够健康、有序发展,而不应成为行业健康发展的绊脚石。

监管从严,对行业合规发展是好事,正所谓优胜劣汰,适者生存。但是近期出台的系列政策,是否合理和有效,却存在很大的争议。

我们来捋一捋银行存管属地化、禁止设立保证金、禁止金交所模式与禁止个人债权转让等监管政策,存在哪些争议,以及对投资者与平台的影响。

银行存款属地化

监管原因:深圳市金融办负责人表示,之所以要求各平台银行资金存管必须要在深圳有分支机构,主要还是因为通过我们前期大量的实地走访和调研,发现有些平台的数据跟披露的不相符,而且差距过大,由于资金结算账户不在深圳,我们也没办法监测平台的资金流向,这样投资者的利益根本没办法保证,深圳网贷平台太多,如果不从严监管,隐藏的风险到时候谁来承担?

银行存管属地化原则要落实执行。