正文

主要公司产线情况(以 8 寸为主)

中国分立器件先于集成电路具备全球竞争能力

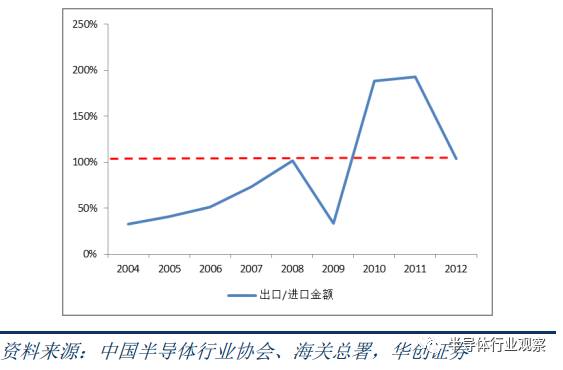

(一)分立器件出口已持续超过进口 且产品结构在不断优化

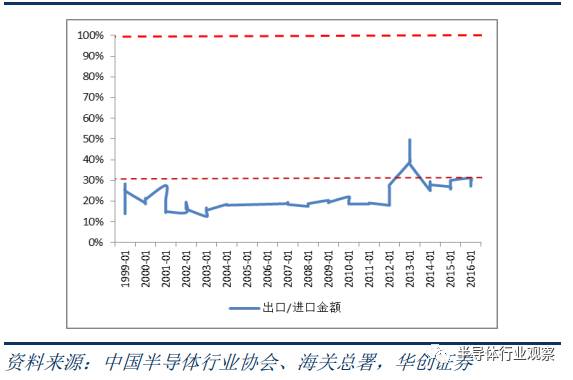

中国分立器件出口金额已持续超过进口金额, 与之对应的集成电路领域出口/进口仅在 30%附近徘徊。 我们统计发现,中国在分立器件领域已经具备了全球竞争能力, 至 2008 年开始(抛去金融危机影响)中国分立器件的出口金额已经连续 8 年超过进口; 与之相对应的集成电路领域,虽然从 2012 年开始出口/进口金额有所提升,但仍维持在 30%比例附近。我们的集成电路多数产品还很难在全球竞争中立足;最经典的一句推荐集成电路的话“我们每年进口的半导体金额比石油还多”。恰恰是在这种背景下, 我们欣喜的发现,中国分立器件行业已经率先走到全球竞争的舞台。

中国分立器件出口金额超过进口

在参与全球竞争的同时,国内分立器件的产品结构已在不断优化。我们测算,十年来国内的分立器件出口单价处于持续提升趋势;而进口单价缺一直相对稳定。 预计随着企业压强系数的加强未来更多的高端产品将持续提升出口占比。

中国集成电路出口金额低于进口

中国半导体分立器件出口单价快速提升,进口单价走平

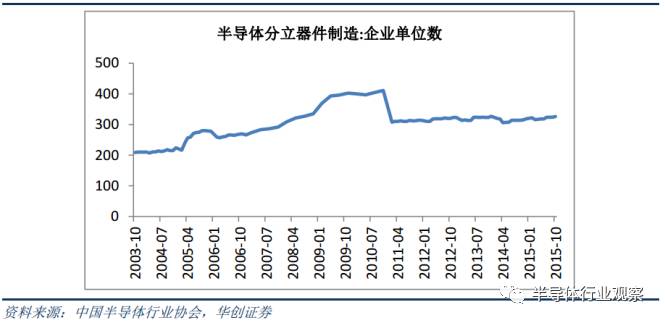

(二)微观结构上, 竞争留下来的企业已具备王者之气

稳步经历洗牌期之后,国内留下具备竞争力的企业。经历 2010 年的洗牌期之后,国内的竞争格局与企业的竞争能力更为突出。我们认为,国内企业经历了红海拼杀之后,正在经历走向蓝海的过程。在此背景下,留下来的、具备竞争力的企业将享受行业成长与国内替代的双驱动。

稳步经历洗牌期,留下具备竞争力的企业

A 股相关公司等优秀企业毛利率水平已经接近全球龙头平均水平。我们以全球分立器件前 5 大企业的平均毛利率作为考核是否具备全球领先竞争力的标杆,我们发现,扬杰科技等作为国内优秀分立器件公司的代表,已经接近了全球领先水平。我们预计,随着有效研发投入的导入,压强系数提升将催生国内优秀企业尽快加入一线梯队。

中国公司已具备全球竞争力

国内集中度仍然较低,具备足够的成长爆发力。我们以 A 股 4 家公司为样品来观察国内优质半导体分立器件企

业的微观情况。从收入占比来看,上市公司收入占国内总收入比重在 3-4%之间,远低于全球稳定市场份额下的 Top10占比超过 50%。

我们进一步拆分四家 A 股上市公司情况,虽然整体集中度未现提升,但明星企业已出现靓丽的财务指标。收入来看,华微电子仍是 A 股最大的分立器件公司,扬杰科技已从 2009 年的第四位跃升至第二位。除台基股份以外,其他三家公司均基本保持每年增长态势;其中以扬杰科技的增速最为显著,自 2009 年开始,公司增长均显著高于其他几家公司。

净利润来看,扬杰科技增长趋势更为凶猛,已快速超过其他几家公司成为 A 股获利最高的分立器件龙头。从各年度增速来看,其增长维持在高位,稳定性亦体现了其卓越的竞争能力。其次,苏州固锝由于其产品拓展至传感器领域与光伏材料领域,也实现了盈利能力的一定提升。

作为半导体分立器件高端产品的代表,国内亦全面参与到 IGBT 的研发、设计、生产以及系统集成等领域。

国内已全面参与到 IGBT 产业链

(三) 国家扶持将为分立器件全球竞争力增添资本动力

“十三五”产业规划要求:

1、支持有特色工艺、有经济规模的 8 英寸生产线的发展;

2、加强与整机产业的联动,以市场促进器件开发、以设计带动制造、推动“虚拟 IDM”运行模式的发展;

3、建设国家级半导体功率器件研发中心,实现从“材料-器件-晶圆-封装-应用”全产业链的研究开发;

4、大力发展国产 IGBT 产业,促进 SiC 和 GaN 器件应用。

稳定格局下供给侧的变动 2017 年国内公司迎来良机

2016 年开始,供给侧导致的涨价似乎成为一种新常态。 我们抛开由于政策强制去产能导致的周期品价格暴涨以外,实际上,在硬件领域出现了很多涨价潮,比如 LCD 面板、 LED 等等。究其原因在于,这些稳定供给领域,由于长期供给处于稳定状态,当需求出现些许复苏之后,导致了价格出现比较明显的趋势性涨价。 我们认为,全球半导体分立器件由于其稳定的供给格局,也具备此轮涨价潮的可能性。

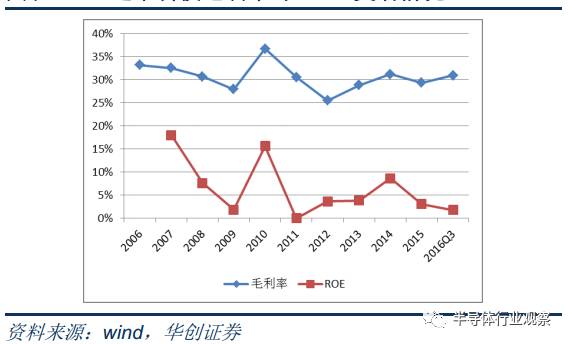

达尔科技收入、净利润

美国老牌分立器件大厂起火或将诱发此轮涨价潮。 11 月,美国达尔科技在美国的一工厂设备老化、起火,已被要求停产整改;目前该工厂已提交了维修计划,具体恢复时间不明确。公司预计将造成 1000 万美金的业绩亏损。由于其主要涉及的产品为通用料,或将导致全球二三极管的大缺货。

达尔科技毛利率与 ROE 变动情况

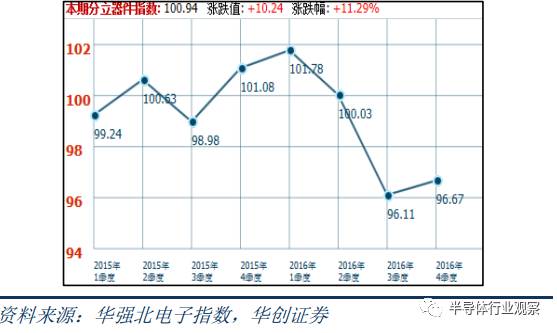

从国内分立器件价格指数可以看到,涨价已经开始,特别是十二月份以来价格飙升,价格从 89.39 元直接涨价到 100.94 元,涨价幅度超过 13%。我们不去期望供给侧导致涨价的持续度与幅度,但我们认为,良好的产业环境将带动国内公司在 2017 年迎来科技红利转型的良机。

周期来看,此轮上涨启动迅猛

半导体分立器件进入燃爆节奏:汽车-新能汽车-智能汽车

在前文讨论中,汽车是分立器件最大的应用领域(占比达到 4 成);主要厂商均有瞄准这个高端领域。而汽车这一巨大的驱动引擎将从现在开始进入燃爆节奏,我们将分两部分讨论——在传统内燃机到新能源汽车升级,以及向智能汽车-无人驾驶汽车升级,分立器件行业具备强大爆发力。

(一) 半导体分立器件进入燃爆节奏:传统汽车-新能源汽车

传统内燃机到新能源汽车升级,单台分立器件价值量提升 5 倍以上。 传统内燃机汽车单台分立器件用量仅 71美金,而新能源汽车单台用量达到 387 美金,是传统汽车用量的 5 倍以上。如果从整台汽车半导体用量的角度去看,新能源汽车的用量也将会是传统汽车的 2 倍以上的增长。 (此估算,还未包括充电桩的用量提升)