2.1

乘用车:上半年放缓,下半年有望回升

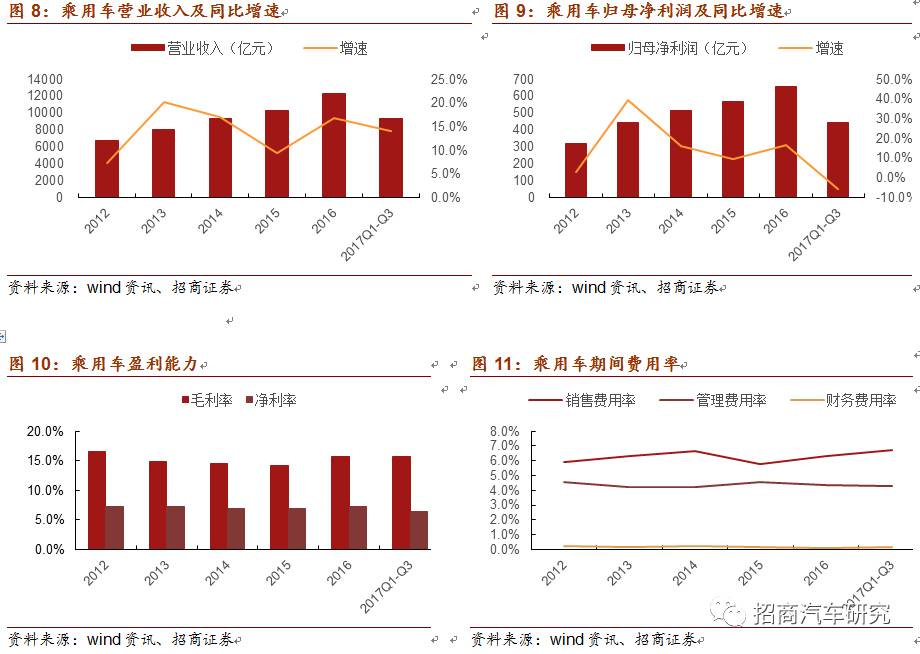

我们统计乘用车板块标的共13个,17前三季度共实现营业收入9346亿元,同比增长14.0%,实现归母净利润441.8亿元,同比下降5.9%。17年第三季度营业收入为3208.3亿元人民币,同比上升13.3%,环比增加6.1%。17年第三季度归母净利润为135.7亿元,同比下降11.6%,环比上升9.0%。我们认为,三季度由于是行业淡季,车企采取加大优惠力度的措施保证销量,导致利润短期承压,而四季度是消费旺季,预计销量回升有望带动利润回升。

从销售利润率和三费比率来看:

17年前三季度乘用车上市公司毛利率15.7%,基本维持稳定,净利率6.4%,小幅下滑。其中销售费用占营业收入比重仍然维持在较高的水平(6.75%),说明各大厂商持续增加营销的投入,而管理费用和财务费用则维持相对稳定。

上市公司表现:

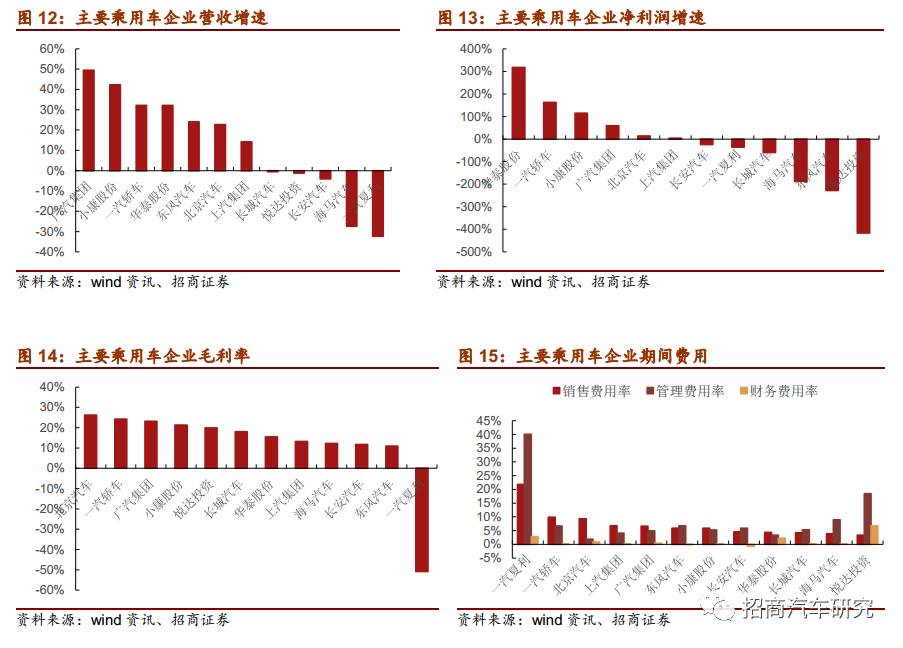

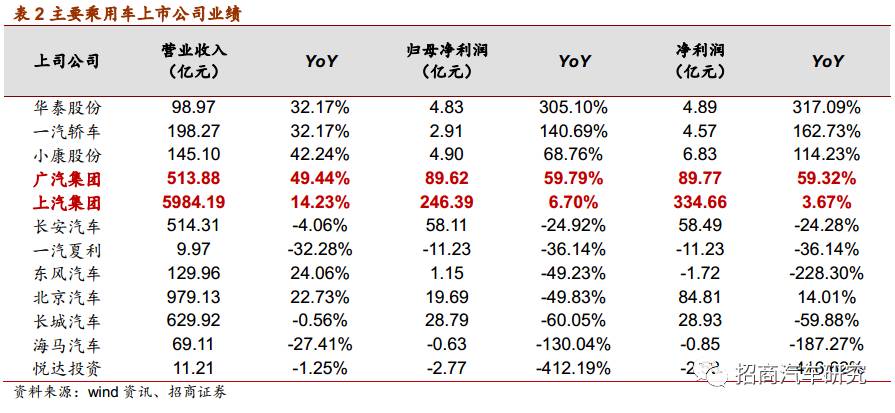

营收增速上,广汽集团、小康股份、一汽轿车、华泰股份、东风汽车营业收入增速居前,分别为49.4%、42.2%、32.2%、32.2%和24.1%,而长安汽车、海马汽车、一汽夏利营收则出现了负增长;归母净利润上,华泰股份表现最好,增速达317%,其次是一汽轿车、小康股份、广汽集团和北京汽车。从盈利能力上看,上半年北京汽车、一汽轿车、广汽集团毛利率居前,而一汽夏利毛利率出现负值,主要因为

一汽夏利期间费用率较高,表现在销售费用率21.8%,管理费用率40%。

广汽集

团:自主合资继续发力,业绩有望持续爆发。

集

团Q1-Q3汽车销量168万辆(+28.87%),其中SUV同比63.7%,均远高于市场增速。公司前三季度实现营收516亿(+50.2%),归母净利润89.6亿(+59.8%),其中三季度单季度营收169亿(+30.1%),归母净利润27.8亿(+70.9%),三季度业绩符合预期,营收利润高增速主要源于公司自主+合资SUV车型继续保持高增速,远远高于行业增速。毛利率大幅提升:公司前三季度毛利率23.5%,比去年同期增长3%,Q3单季度毛利率24.9%,比去年同期增长5.7%,我们认为毛利率大幅增长主要受益于规模效应降低成本和产品结构上移(GS8+GS7),随着GS8四季度销量恢复1w以上水平,毛利率有继续提升空间。前三季度广汽传祺单车净利润约6600元,其中Q3单车净利润约5300元,主要因三季度GS4继续优惠导致。随着GS8四季度恢复销量和GS4上量,预计单车净利润有望继续提升。公司业绩高增长主要源于自主+合资品牌SUV车型高增速,销量远远领先行业,且

公司18年将迎来新产能+新车型释放期,业绩有望持续爆发。

上汽集团:

公司作为汽车行业绝对龙头,自主+合资迎上行周期,基本面改善趋势确定,Q3三季度自主品牌制造利润约7个亿,前三季度约20亿,环比改善趋势延续。三季度受季节性促销影响盈利增速稍有放缓,但不改全年超配节奏。公司2017前三季度实现营收5984.2亿(+14.23%);归母净利润246.4亿(+6.70%);净利润334.7亿(+3.67%)。分子公司来看,上汽大众贡献盈利增量+6.7亿,上汽通用+3.5亿,上汽乘用车+3.5亿,上汽财务+4.7亿。合资“大众+通用”产品结构上移持续提升盈利能力;自主品牌加速崛起继续减亏,新能源汽车快速放量。

2.2

客车:Q3盈利大幅改善,系金龙汽车利润影响

17年前三个季度,我们统计客车7个标的总计营业收入452.2亿元,同比下降16%;归母净利润20.8亿元,同比下降21.53%。17年第三季度实现营业收入201.7亿元,同比增长6.18%,归母净利润为11.3亿元,同比增长25.34%,Q3盈利大幅改善,主要源于金龙汽车利润影响(17Q3净利润4.91亿,16Q3净利润-5.93亿)。

从盈利能力来看,

前三季度毛利率为20.03%,比去年上涨0.47%,净利率下降至6.43%;销售费用占比下降了0.75%,管理费用上升了0.63%,财务费用上升了1.1%。总体来看,17前三季度客车盈收规模显著萎缩,行业景气度下降,期间费用率有显著提升,进一步导致利润率下滑。