正文

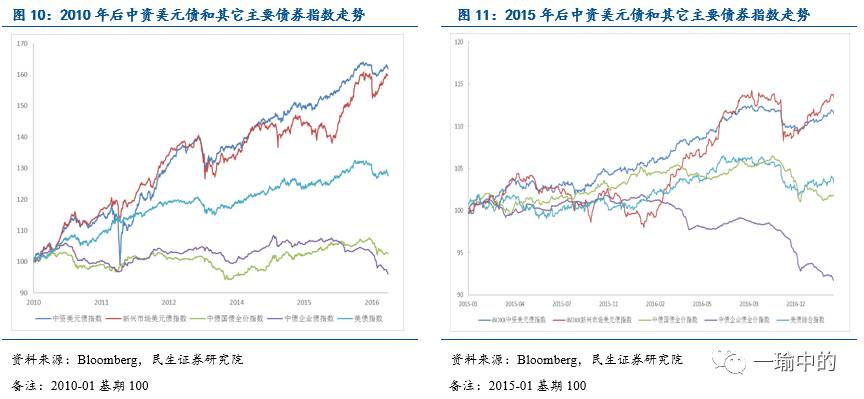

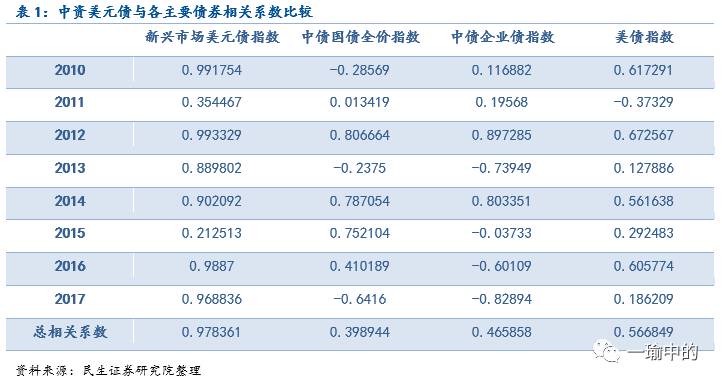

中资美元债的投资属性分析。中资美元债与新兴市场国家美元债走势相关性较高,2010年以来中资美元债与新兴市场国家美元债相关系数为0.98;与美国、中国的债券走势相关性较低,2010年以来中资美元债与中债、美债相关系数分别为0.40和0.57,表明从风险收益属性上来看,中资美元债是跟新兴市场整体的,并非纯粹跟国内或者跟美国。这里中资美元债占比新兴市场美元债整体比重为13.5%,因此相关性并非是因为占比过高,的确是投资属性决定。

中资美元债的波动性分析。从图中可以明显看出,中资美元债2012年后的波动性明显小于新兴市场美元债的波动性。

整体风险调整后收益分析。中资美元债的风险调整后收益率为0.55%,而新兴市场国家美元债指数与美债指数的风险调整后收益率均为0.5%,显然中资美元债单位风险下的收益更高。

中资美元债的发行方式主要有三种,分别是Reg S、144A、SEC注册发行。其中SEC注册属于公开发行方式,而Reg S和144A属于非公开发行方式,公开发行方式是最为严格的发行方式。两种非公开发行方式(Reg S和144A)最大的区别在于Reg S主要用于向海外投资者发行债券,144A则主要面向美国本土投资者发行,因此144A的信息披露要求比Reg S更加严格。因此按照信息披露的严格程度划分,SEC注册>144A>Reg S,票息率SEC注册<144A

(一)Reg S方式案例介绍:东方资产发行5年6亿美元债

东方资产管理公司发行6亿美元债券,使得东方资产成为国内大型国有金融资产管理公司首家境外发行美元债券的公司。债券发行所筹资金主要用于东方资产境外公司营运资本及一般性经营用途。中银国际、瑞士信贷和渣打银行是此次债券发行的全球协调人,上述三家机构、农银国际和瑞银(UBS)同时是债券联席簿记行及联席承销商。

东方资产管理公司此次采取Reg S非公开方式发行债券,是一笔小规模中期融资,主要面向美国以外的境外投资者。2013年9月初,东方资产公司高管分赴香港、新加坡及伦敦的金融市场展开路演,吸引了国外基金公司、银行、保险公司、资产管理公司、私人银行等170家左右机构投资者的关注。最终,该债券获得了37亿美元的订单,超额认购6.2倍。债券的成功发行被认为是东方资产涉足国际资本市场、建立良好国际声誉的一次重要尝试。

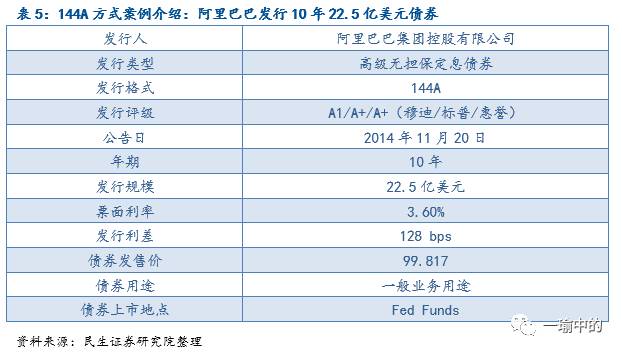

(二)144A方式案例介绍:阿里巴巴发行10年22.5亿美元债券

阿里巴巴公司于2014年11月发行6批总额为80亿美元的债券,案例中的22.5亿美元债券是其中的一批。筹集债券的资金主要用于替换银团贷款和增加对美国的投资。摩根士丹利、花旗集团、德意志银行和摩根大通担任阿里巴巴集团公司债交易的承销商。

阿里巴巴公司此次采取144A非公开方式发行债券,是一笔大规模长期融资,主要面向美国国内合格的机构投资者。宣布发行后短短几天便收到570亿美元的订单,是原计划融资规模的7倍之多,由于反应热烈,使承销商临时降低了原计划的收益率,该债券成为当时中国企业在海外获得成本最低的融资之一,接近甲骨文、思科和亚马逊等美国科技蓝筹债券利率和中国主权债券利率。该债券受到市场追捧并调低利率与144A相对更加严格的信息披露标准和评级公司的高评级有直接联系。

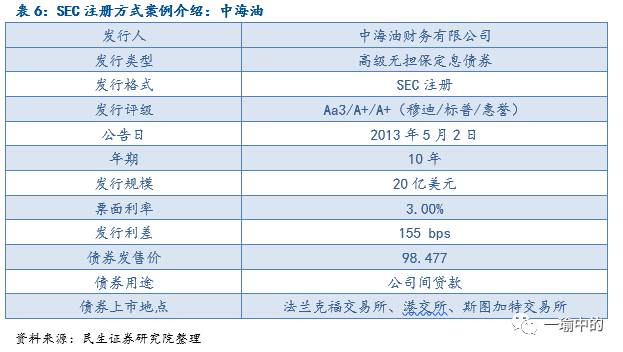

(三)SEC注册方式案例介绍:中海油发行10年20亿美元债券

中海油于2013年5月初以当时中国发行人的市场最低票息水平发行了10年期20亿美元债券。所得款将主要用于偿还收购尼克森公司时的短期贷款,从而使公司的债务结构进一步优化。中银香港、中国银行、中银国际亚洲公司、美银美林、中国国际金融香港证券公司、花旗集团、瑞士信贷证券(美国)公司、高盛(亚洲)公司、摩根大通证券及瑞士银行香港分行担任此轮发债的联席牵头经办人及联席账簿管理人。

中海油此次采取SEC注册方式发行债券,是一笔大规模长期融资,主要面向全球范围内的机构与个人投资者。仅用了两个半小时,总订单数便达到125亿美元,完成了6倍规模的认购。公司精准把握了债券发行的时机,仅用2个月的时间就完成了前期的尽职调查和路演,同时SEC注册发行方式扩大了投资者的规模,利率却相对非公开发行方式更低。这笔债券的发行使得中海油成为当时利用国际债券市场募资最多的中国企业,大幅提升了中海油的国际认知度。

中资美元债的发行架构主要有四种,分别是境内/外银行提供备用信用证担保、境内集团公司跨境担保、维好协议+股权回购承诺和境内公司直接海外发债。

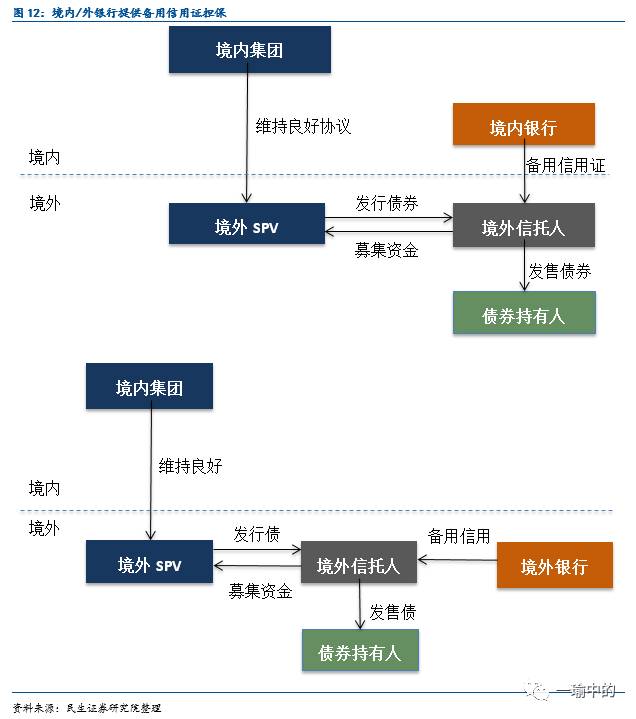

(一)境内/外银行提供备用信用证担保

1. 架构介绍

发行主体:境外SPV

担保人:国有四大银行,一般多为中国农业银行、中国银行等;或境外银行,多为国有四大银行在国外的分行。

简介:中国公司境外实体可借助境内外银行增信方式降低发行成本,完成发行。增信方式通常为银行出具的担保函或备用信用证。发行主体需要获得银行备用信用证支持,同时需要取得至少一家国际评级机构的发行债券评级。

优点:

1. 无需经过任何政府机构审批,发行时间相对缩短,发行额度更为灵活。

2. 可有效提升债券信用,大幅减低票面利率。通过备用信用证或保函作为增信工具,其债券评级有很大机会视同于由其银行发行的债券评级,公司无需进行向评级机构披露其业务或营运的相关信息。

缺点:

1. 发债募集资金回流内地比较困难,大概率触及银行跨境担保或者境内反担保政策。

2. 将略微提高综合融资成本且会占用企业在银行的授信额度。考虑到提供增信的银行将会收取保函费, 采取备用信用证方式并不一定能补偿增信后所节约的利息成本。

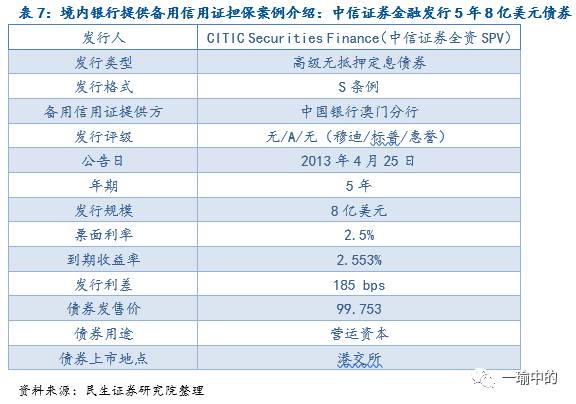

2. 境内银行提供备用信用证担保案例介绍:中信证券金融发行5年8亿美债

中信证券于2013年4月发行了5年期8亿美元债券,是中国证券公司在境外发行的第一只美元债券。所得资金将用于调整债务架构、充当营运资金及用于项目或其他投资。联席全球协调人及联席牵头经办人为中信证券、中国银行、中银香港、花旗、汇丰及渣打,这6家银行及美银美林,为活跃联席账簿管理人,连同德银、东方汇理、摩根大通、巴克莱及农银国际融资作为联席账簿管理人。

中信证券此次境外发债实体为间接全资附属子公司CITIC Securities Finance,由中信证券作为母公司予以支持并获得中国银行提供备用信用证担保。为满足境内外业务发展需要,中信证券董事会和股东大会先后于2013年1月21日和3月13日分别审议通过了关于发行境内外公司债务融资工具一般性授权的预案和议案。合理的债券结构设计、境内大银行的担保和中信证券自身的信用资质吸引了大量投资者的关注,订单规模超过其4倍发行额。

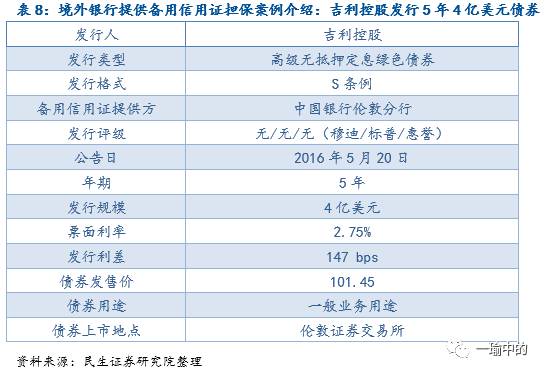

3. 境外银行提供备用信用证担保案例介绍:吉利控股发行5年4亿美元债

2016年5月20日吉利汽车控股集团发行了5年期4亿美元债券,筹集到的资金将用于伦敦出租车公司设计、开发及生产具有零排放能力车辆所需的融资或再融资。债券的承销商是中国银行、汇丰和中银香港。

该债券通过吉利控股全资子公司LTC GB Limited发行,由境外的中国银行伦敦分行提供备用信用证担保。由于担保银行的影响力,该债券票息率在大中华区汽车公司所发行的美元债券中最低。最终的订单金额超过23亿美元,实现超额认购近6倍。债券的发行会进一步增强吉利控股在新能源科技方面的竞争优势。

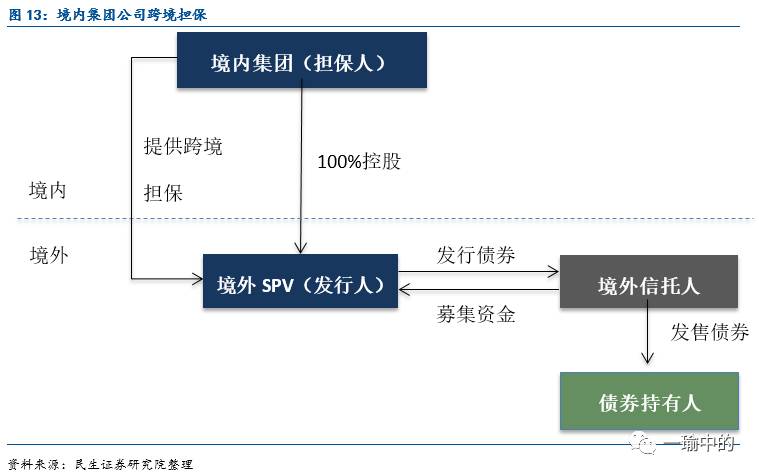

(二)境内集团公司跨境担保

1. 架构介绍

发行主体:境外SPV

担保人:境内集团

简介:根据2014年5月19日外管局出台的《关于发布跨境担保外汇管理规定的通知》,境内母公司可以为境外SPV发行人提供跨境担保。发债币种外币债和人民币债均适用。可复制的公司范围较广,需要有境外债券发行平台。

优点:

1. 由境内母公司担保能提高整体信用度,有效降低融资成本。结构简单,准备时间较短。

2. 能加深国际投资者对集团公司的认识,多元化公司的融资渠道。

缺点:

募集的资金不能用于购买主要资产在中国境内的境外公司股权,因为属于《跨境担保外汇管理规定》中的内保外贷。

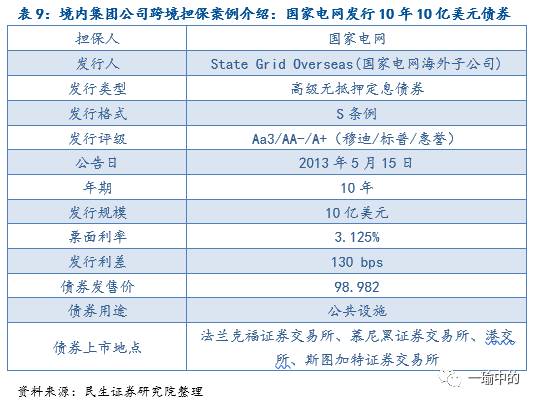

2. 境内集团公司跨境担保案例介绍:国家电网发行10年10亿美元债券

国家电网于2013年5月发行了10年期10亿美元债,筹集到的资金将用于公共设施建设。汇丰、高盛、摩根士丹利、中银国际、工银国际、摩根大通、花旗集团、德意志银行和瑞银担任本次发债的联席牵头经办人及联席账簿管理人。

债券由国家电网海外子公司国家电网海外投资(2013)有限公司担任发债体,但由境内集团公司国家电网提供无条件和不可撤销的担保。实际收益率为3.245%,比同期美国国债收益率高130bp,低于原来高145bp的初步指导票息率。由于获得了境内母公司的担保,并在短短30天内按规定流程完成了中介机构选聘、决算审计、国际信用评级、SPV设立、政府主管部门报备、发行通函、发债协议文件准备等相关工作使得时间窗口把握正确,该债券获得了超过4倍的认购额。

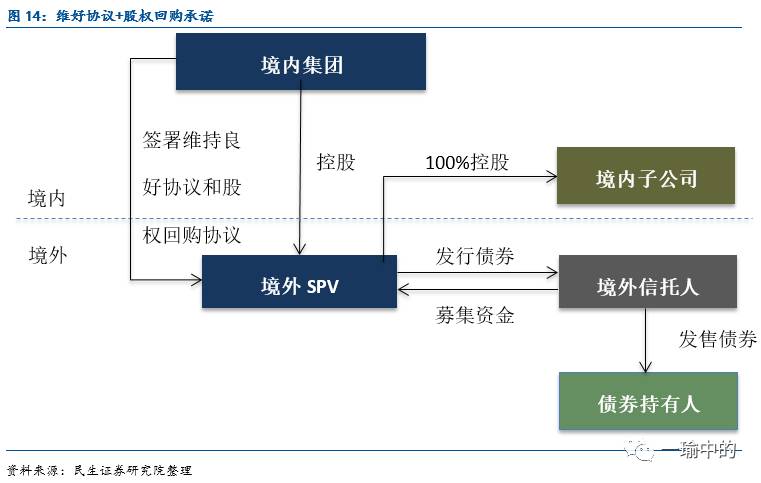

(三)维好协议+股权回购承诺(流动性承诺支付函)

1. 架构介绍

发行主体:境外SPV

维好协议和股权回购承诺提供方:境内集团

简介:这是采取由集团公司出具流动性支持承诺及维持良好协议并行的交易结构。如果发行人无法按时付息或偿还本金,境内集团会从控股公司收购境内项目公司的股权,收购所付资金汇出境外偿还利息或本金。

优点:

1. 有效减少来自监管机构的审批障碍,因为出具维好协议不需要监管机构的审批(除发改委部门备案)。

2. 规避了跨境担保限额。

3. 资金可以在合理设计下自由回流,不受《跨境担保外汇管理规定》的约束。

缺点:

1. 发行结构较复杂,境外平台公司需下设境内子公司并持有境内资产以支持股权回购协议的行使效力。