正文

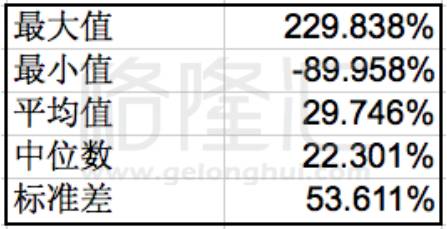

77只回购股回报率统计

我们观察回购股在此时间段的回购比例与回报率的关系可以看到回购股大多数拥有正收益,所有回购股的收益平均值为正30%,收益中位数为正22.3%。而

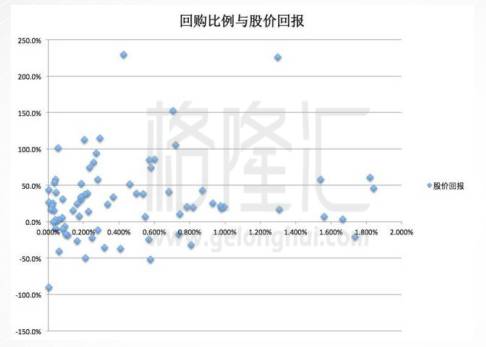

从散点图上看回购比例与股价回报的相关性不强,但是回购比例高的股票确实少有大幅亏损的情况。

✦

构建虚拟投资组合

根据现代投资组合理论我们知道当一个投资组合包含的股票到了大概20个的时候,非系统风险已经得到充分的分散对冲,再增加股票的数量边际效应会很低。也就是说50只股票构成的投资组合非系统风险分散的效果不比一个拥有20只股票的投资组合好多少,但显然分散导致的交易和管理成本会更高。

因此我们组成一个拥有20只股票的投资组合就可以达到充分分散非系统风险的目的。具体方法是取一段时间内,在这里是2016年1月间回购股占总市值比例从大到小排列的前20名,去掉市值小于20亿的过小规模的上市公司。对于选中的20个股票里的每一个都用5%的比例平均投资,简单地从一开始就买入并持有。

20只股票和它们的回购比例

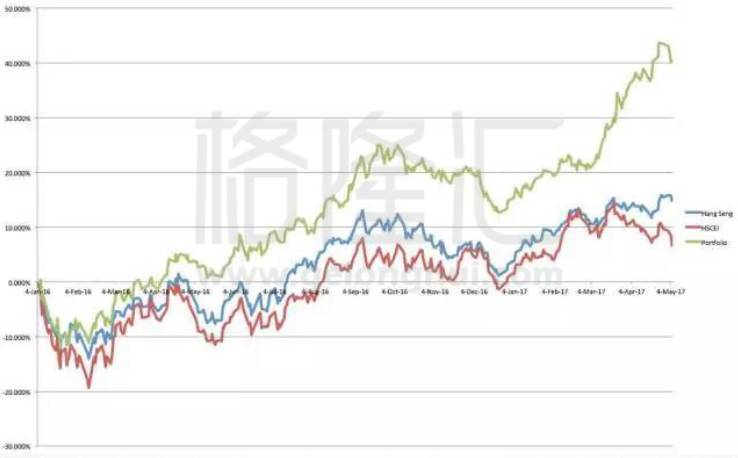

我们用历史数据计算出这个简单的在2016年1月初等分买入前20回购股的投资组合与恒生指数和恒生国企指数截至2017年5月4日的收益。由下图可见,模拟回购股投资组合几乎在长达一年半的时间里一直跑赢这两个指数。

黄线的回购组合大幅战胜恒生指数

根据这段时间三者的收益率计算出来的年化收益率,恒生指数回报率为10.82%,国企指数4.89%,模拟组合28.76%。回购组合对于恒生指数的年化超额收益为大概18%。以恒生指数为基准,投资组合的平均超额收益为9.701%,标准差为5.9%,因此得到投资组合的夏普比率为1.644。

因此,我们可以看到无论从回报率还是从经过风险调整后的收益率,

简单的回购策略都能够战胜大盘指数。

数据证明了回购策略在港股同样有效。

✦

回购策略应用