正文

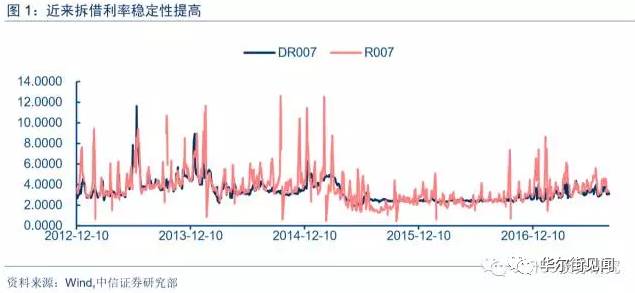

8月以来,央行进行多日完全对冲当日到期量的公开市场操作,在货币政策总体中性的背景下,短端利率难以全面回落。但随着央行的操作更加丰富,削峰填谷有效性提高,那么短端的稳定性提高。2016年三季度以来,代表非存款性金融机构融资成本的R007波动率扩大,进入2017年,存款性金融机构融资成本DR007的波动幅度也大幅提高。但在央行“削峰填谷”熨平流动性波动的市场操作下,市场平静地度过了预期流动性紧张的6月和企业集中缴款的7月,DR007和R007的波动率下降,资金面渐渐平稳。投资者融资成本平稳有利于稳定和增长长端债券的需求,即使前期利率受商品市场过热情绪冲击,债市仍保持一定“韧性”,央行灵活的市场操作有利于保证短端利率稳定和长端利率的企稳回落。

短期限逆回购工具使用频繁,提高流动性投放的灵活性。二季度央行连续三个月实现公开市场净投放,维持了银行体系流动性的平稳和中性适度。与一季度相比,二季度公开市场操作更加倾向于使用逆回购工具,便于在各监管政策叠加情况下对市场资金面进行预调和微调。其中,二季度仅通过开展5次MLF操作完成到期续作,操作次数仅为一季度一半;28天逆回购操作次数为25次,较一季度减少19次;7天逆回购和14天逆回购次数两季度操作次数相近。

短期流动性投放工具的频繁使用彰显了央行增强流动性投放/回笼主动性和灵活性的意图,有利于熨平流动性的临时性扰动,维持银行体系流动性平稳,保持货币市场利率稳定,DR007利率中枢稳中有降。

综合考虑缴款、资金到期、政策叠加等客观因素,公开市场操作更重视稳定市场预期。二季度以来,在“一行三会”频频发文提高监管力度的背景下,市场预期出现货币政策转紧的变化。为了稳定市场预期,央行提前对冲MLF到期以保证跨季资金充足;综合考虑企业缴税、金融机构缴准、流动性工具到期、财政支出力度加大等因素,把握公开市场操作工具投放的力度和开停节奏,对流动性总量进行“削峰填谷”;通过公开市场交易公告加强与市场沟通,稳定市场预期。

M2增速放缓

超额准备金率走低

无忧流动性

1、M2增速低位稳定或成新常态

2017年以来,随着监管机构持续推进金融去杠杆,M2同比增速自年初以来连续下滑屡屡创近年低位,基础货币总量也略有下降。6 月末,广义货币供应量 M2余额为163.1万亿元,同比增长9.4%,增速比月末低1.2个百分点,基础货币为 30.4 万亿元,较年初减少 3048 亿元。M2增速从去年11月至今同比增速一直保持下降趋势。

报告第1页,央行就目前M2增速相较过去低一些做出了解释。

原文表述为:“一是过去 M2增速高于名义GDP增速较多与住房等货币化密切相关,而目前住房商品化率已经很高,货币需求增长相应降低。二是近些年M2增长较快还与金融深化有关,主要体现为同业、理财等业务发展较快,但金融深化进程并非是线性的,为了兴利除弊也会有一定起伏,近期 M2增速有所降低正是加强金融监管、缩短资金链条、减少多层嵌套的合理反映。”最后报告提出,

“预计随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新的常态。

同时,随着市场深化和金融创新,影响货币供给的因素更加复杂,M2的可测性、可控性以及与经济的相关性亦在下降,对其变化可不必过度关注。”

一方面,对比历史情况来看,我国从以家庭为对象分配住房改变为以职工为对象分配货币后,住房货币化使得居民对货币需求提升,而随着94年住房商品化推进,相较于过去来说M2增速放缓。同时,房地产融资与销售等因素会带动贷款及存款的变动,进而对M2产生影响。我国房地产销售自16年初至今增速呈现下降趋势,且房地产投资也在今年4月见顶回落,在一定程度上带动M2增速回落,也在一定程度上反应国总需求减弱的情况,故而对于货币政策而言或将依然保持“不紧不松”的状况。另一方面,对于近些年的情况来说,过去我国资金空转情况较为严重,且资金链条较长,使得M2同比增速较高,但随着金融监管加强和去杠杆的深化,M2比过去低一些的增速可能成为新常态。

2、超额准备金率指标解释能力弱化

与M2增速下降、基础货币减少相呼应的是银行超额准备金率的一路走低。从央行公布的超额准备金率数据来看,3月末银行的超储率为1.3%,较去年年底的2.4%下降1.1个百分点,为近年来最低;6月末,随着市场流动性的逐渐补充,银行体系资金面情况得到缓解,金融机构超额准备金率上升到1.4%。

报告第2页的专栏1中,央行解释了银行超额准备金率的内涵及其近年来的变化趋势。

超额存款准备金作为银行用于支付清算、头寸调拨或作为资产运用的备用资金,其充裕程度的变化一直以来被作为衡量银行体系资金宽裕与否的重要指标,超额储备金率持续走低引发了市场对银行体系资金面紧张程度的担忧。

在专栏1中,央行强调

,

随着现代支付体系地不断发展,加快了货币的流通速度和资金的清算速度,加之商业银行融入资金更加便利、流动性管理更加科学有效,

银行对超额储备金储备需求逐渐降低,造成了超额准备金率的下降,这是金融市场发展的大势所趋

,

“这种下降并不意味者银行体系流动性收紧和货币政策取向发生变化”,并不必过度解读。

显示央行对目前流动性水平的信心,希望通过对超额准备金率内涵及其变化的诠释释放货币政策信号,避免市场对信息的误读,稳定市场预期。

此外,近年来,央行通过不断深化改革存款准备金考核办法提高银行流动性管理的灵活性空间、开展SLF操作等为市场提供流动性支持、提高公开市场操作频率等方面及时应对市场流动性冲击,释放出央行保持货币政策稳健中性的政策信号、稳定市场预期,维持银行体系流动性平稳的决心依旧。

总体而言,M2增速稳定在低位、超额准备金率出现下行并不会对市场造成明显的流动性压力。