正文

30%

。

中安网数据显示,安防生产商的数量由

2014

年的

9400

家降至

2016

年的

7000

家,累计降幅超过

25%

;营收过亿的企业占比则由

2015

年的

1%

上升至

2016

年的

9%

,

1000

万以下营收的小企业占比由

97%

下降至

56%

,安防行业总体趋势是市场份额向拥有规模优势的大企业聚集,缺乏研发和创新能力的中小企业加速退出市场。

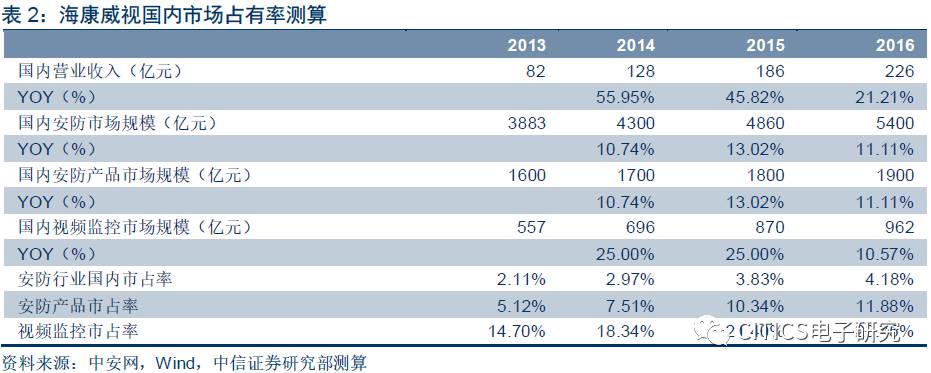

根据营收测算,公司

2016

年国内安防行业市占率

4.18%

,安防产品市占率

11.88%

,视频监控细分行业市占率高达

23.45%

,与行业第二名市场份额差距拉大至近

15%

,是国内安防行业绝对龙头。受益龙头优势,我们认为公司在引领行业技术革新和产品转型同时有望进一步抢占中小企业市场份额,国内市场仍有进一步渗透提升空间,未来三年视频监控细分行业市占率有望超

30%

。

行业与渠道客户7:3结构稳定,一体化转型提升盈利能力及客户粘性

客户结构稳定,行业与渠道占比保持

7:3

。

国内安防市场按客户结构可分为政府市场、大企业市场及

SME

市场,其中政府市场是安防行业高端市场,主要应用场景是平安城市、智能交通、司法系统等。由于公安、交通领域以“安全”为第一目标,政府市场对公司产品性能要求最高,同时对价格敏感度最低。自

10

年以来,政府在公共安全领域投资力度不断加大,

2015

年全国公共安全支出高达

9379

亿,同比

+12%

。受益政府安防设备需求增长趋势,公司政府市场迅速扩张。截止

2016

年,公司国内营收中政府

/

大企业

/SME

占比大致为

3:4:3

;截止

2017H1

,政府部分占比略升,整体而言行业与渠道占比仍保持

7:3

态势,客户结构稳定。

从硬件厂商向一体化解决方案商转变,提升盈利能力和客户粘性。

随着安防行业应用领域的高速发展,安防设备的整体管理成为突出问题。模拟、数字和高清等多种模式设备混用加大数据处理难度,视频监控系统、报警系统、门禁系统等互相独立成为“数据孤岛”。为满足安防整体管理需求,公司根据不同行业客户的具体需求定制一整套软硬件产品,逐步从单纯的硬件厂商向一体化解决方案提供商转变。按照“细分行业、行业牵引”的策略,公司打造公安、交通、金融、楼宇、司法、文教卫、能源七大行业解决方案,深入发展各细分行业,维持原有产品毛利率同时,加强客户粘性提升公司产品附加值,进一步提升公司市场份额。

技术升级:

公司凭借高达

9366

人的业内最大规模研发团队在安防行业升级换代中抢占先机,从研发

Smart265

提升编码效率拉开超高清视频设备时代序幕,再到首提安防

AI+

,将人工智能技术与安防设备相结合,公司始终是市场的引领者。

产能驱动:

2016

年公司安防产业基地(桐庐)一期完工并投产,公司产品生产自给率由

30%

左右上升至

40%

左右,为公司业务扩张提供了产能和质量的保障。

国内营收测算:

按照国内视频监控行业增速维持

15%

计算,至

2019

年安防行业整体规模可达

1463

亿元。

2016

年公司国内营收

225.63

亿元,视频监控行业市占率已达

23.45%

,

19

年占比有望上升至

30%

。照此测算国内业务

17-19

年

CAGR

达到

25%

,至

2019

年公司国内营收将达到

439

亿元。

国外市场:地区差异明显,未来看“渠道下沉+国内模式复制”

国外安防业整体保持10%增长,欧美市场稳定,新兴市场增长强劲

海外安防需求快速增长,视频监控整体增速保持

10%

。

近年来全球性的安全事件层出不穷,促使各国政府加强安防建设。全球安防市场存在地区性差异,但总体安防需求处于快速增长期。

2016

年国外安防市场规模达

9399

亿元人民币,约是国内的

1.74

倍(国内安防市场规模达

5400

亿元)。其中,海外视频监控市场规模

843

亿元人民币,整体增速保持

10%

。

欧美发达国家增长稳定,增速回升至

4%

。

欧美发达国家是全球视频监控技术最先应用地区,视频监控市场已发展为成熟阶段。发达国家安防产品需求一直保持在较高水平,随着经济率先复苏,欧美视频监控市场保持稳定增长状态。《安防统计年鉴》数据显示

2016

年美国安全设备市场增长至

383

亿美元,

4

年

CAGR

为

5.5%

,英国

CAGR

为

3.1%

,预计发达国家市场总体增速保持

4%

。

新兴市场总体增长强劲,地区间存在结构性差异。

印度、巴西、中东地区等新兴市场由于战乱、恐怖袭击等不稳定因素,对视频监控需求迅速扩大。根据

IHS

数据,

2016

年印度

5

年

CAGR

超过

19%

,越南

5

年

CAGR

为

22.3%

。战乱刺激安防需求同时会引发经济衰退从而导致安防支出不足,新兴市场国家增速因地区不同存在结构性差异,呈现

“

此起彼伏

”

态势,预计新兴市场整体增速有望达到

12%

。

公司全球安防市占率跃升至第一,视频监控领域海外市占率11.1%

公司海外市场由发达国家向新兴市场覆盖,已形成覆盖全球的营销网络。

公司上市时拥有美国、欧洲及印度子公司,近年来不断扩张海外市场范围。美洲市场由美国扩展至委内瑞拉等拉美市场;

EMEA

(欧洲、中东及非洲)由传统西欧市场扩展至保加利亚、俄罗斯等东欧市场,并向中东、非洲延伸;亚太市场由香港向南亚、东南亚扩张,截止

2017H1

公司海外子公司已增至

31

家,

2016

年公司实现海外营收

93.6

亿元,同比

+40.6%

,占总营收比例约为

30%

。海外营收增速约是国内增速的两倍(

16

年国内营收增速为

21.2%

),国际市场逐渐成为公司营收的重要来源。根据我们测算,

16

年公司海外(不含中国)视频监控市占率由

13

年的

6%

上升至

11.1%

,公司在海外市场份额迅速上升。

全球安防行业渗透率不断提升,

2016

年公司超越霍尼韦尔荣膺安防全球第一。

公司是全球视频监控数字化、网络化、高清化、智能化的见证者和重要推动者,随着全球营销网络不断健全,公司全球安防渗透率不断提升。公司连续七年入选

A&S

发布的全球安防企业五十强前十名,

2015

年跃居全球第二名,

2016

年超越霍尼韦尔成为全球安防行业龙头。

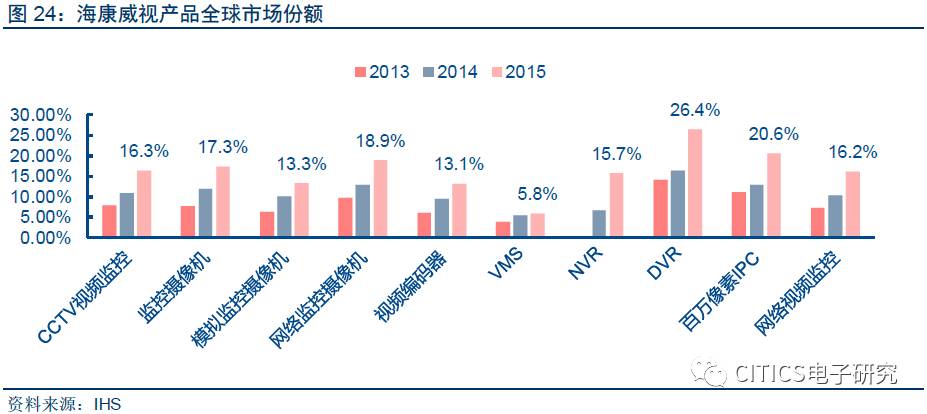

视频监控领先优势稳固,连续

6

年蝉联第一。

根据

IHS

数据,自

13

年以来,公司视频监控领域全球市占率以平均每年

2.1%

的速度稳步上升,

2016

年达到

21.4%

。在各细分产品市场公司也处于领先位置,

2015

年公司在监控摄像机、

NVR

、

DVR

等领域市占率均排名全球第一,市占率超过

15%

,

VMS

市占率也迅速上升为

5.8%

,位居全球第四名。公司连续六年蝉联

IHS

全球视频监控市场占有率第一位。