正文

1、中小企业向会融机构申请动产质押贷款;

2、金融机构委托物流企业对中小企业提供的动产进行价值评估:

3、物流企业进行价值评估,并向金融机构出具评估证明;

4、动产状况符合质押条件的,金融机构核定贷款额度,与中小企业签订动产质押合同,与核心企业签订回购协议,并与物流企业签订仓储监管协议;

5、中小企业将动产移交物流企业;

6、物流企业对中小企业移交的动产进行验收,并通知金融机构发放贷款;

7、金融机构向中小企业发放贷款。

供应链下的动产质押融资模式是将物流服务、金融服务、仓储服务三者予以集成的一种创新式综合服务,它有效的将物流、信息流和资金流进行组合、互动与综合管理。以达到拓展服务、优化资源、提高经营效率和提升供应链整体绩效以及增加整个供应链竞争力为目的的综合服务。

随着市场竞争和客户需求的发展,供应链下的动产质押融资模式也出现了发展和创新出了动态动产质押业务,即核定库存质押业务,较之静态动产质押(非定库存质押)最大的区别在于:银行在动态动产质押中除了对借款企业的货核定质押率,并给与一定比例的授信金额以外,还会根据存货的价值核定个最低价值控制线,当货物价值在控制线之上时,借款企业可自行向第三方流企业提出提货或者换货的申请:当货物价值在控制线之下时,借款企业必向商业银行提出申请,第三方物流企业根据银行的指令进行提货或换货操作;而静态动产质押业务,借款企业不得随意提取或更换其己质押给商业银行的货物,除非补入保证金、归还银行授信或者增加其他担保。

动产质押也可以仓单质押模式进行操作,仓单可以作为权利凭证进行质押,仓单质押的,应当在合同约定的期限内将权利凭证出质给质权人,质押合同凭证交付之日起生效。仓单一般是指仓库业者接受顾客(货主)的委托,将物受存入库以后向存货人开具的说明存货情况的存单。仓单质押一般可以分标准仓单质押和非标准仓单质押两种模式:

1、标准仓单是指由期货交易所统一制定的,由期货交易所指定交割仓库完成入库商品的验收、确认合格后签发给货主并在期货交易所注册生效的提权凭证,标准仓单经期货交易所注册后,可用于进行交割、交易、转让、抵、质押和注销等。标准仓单质押是指商业银行以标准仓单为质押物,给与符条件的借款人(出质人)一定金额融资的授信业务。

2、非标准仓单是指由商业银行评估认可的第三方物流企业出具的,以生产、物流领域有较强变现能力的通用产品为形式表现的权益凭证。非标准单质押是指商业银行以非标准仓单位质押物,给与符合条件的借款人(出质人)一定金额融资的授信业务。从中国商业银行与第三方物流企业合作物流金融的务领域出发,非标准仓单质押业务更具有代表性。

三、销售阶段的供应链融资—应收账款融资模式

应收账款融资模式指的是卖方将赊销项下的未到期应收账款转让给金融机构,由金融机构为卖方提供融资的业务模式。基于供应链的应收账款融资,一般是为供应链上游的中小企业融资。中小企业(上游债权企业)、核心企业(下游债务企业)和金融机构都参与此融资过程,核心企业在整个运作中起着反担保作用,一旦融资企业(中小企业)出现问题,核心企业将承担弥补金融机构损失的责任;金融机构在同意向融资企业提供贷款前,仍然要对企业进行风险评估,只是把关注重点放在下游企业的还款能力、交易风险以及整个供应链的运作状况上,而不仅仅是对中小企业的本身资信进行评估。

一般来说,传统的银行信贷更关注融资企业的资产规模、全部资产负债情况和企业整体资信水平。而应收账款融资模式是以企业之间的贸易合同为基础,依据的是融资企业产品在市场上的被接受程度和产品盈利情况。此时银行更多关注的是下游企业的还款能力、交易风险以及整个供应链的运作状况,而并非只针对中小企业本身进行风险评估。

在该模式中,作为债务企业的核心大企业,由于具有较好的资信实力,并且与银行之间存在长期稳定的信贷关系,因而在为中小企业融资的过程中起着反担保的作用,一旦中小企业无法偿还贷款,也要承担相应的偿还责任,从而降低了银行的贷款风险。同时,在这种约束机制的作用下,产业链上的中小企业为了树立良好的信用形象,维系与大企业之间长期的贸易合作关系,就会选择按期偿还银行贷款,避免了逃废银行贷款现象的发生。基于供应链金融的应收账款融资模式,帮助中小企业克服了其资产规模和盈利水平难以达到银行贷款标准、财务状况和资信水平达不到银行授信级别的弊端,利用核心大企业的资信实力帮助中小企业获得了银行融资,并在一定程度上降低了银行的贷款风险。

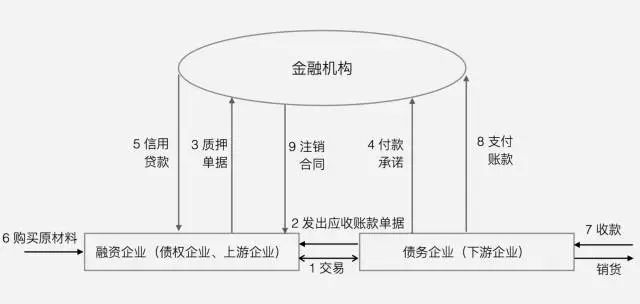

具体的运作模式如下:

1、中小企业(上游企业、销货方)与核心企业(下游企业、购货方)进行货物交易;

2、核心企业向中小企业发出应收账款单据,成为货物交易关系中的债务人;

3、中小企业用应收账款单据向金融机构申请质押贷款;

4、核心企业向金融机构出具应收账款单据证明,以及付款承诺书;

5、金融机构贷款给中小企业,中小企业成为融资企业;

6、中小企业融资后,用贷款购买原材料和其他生产要素,以继续生产;

7、核心企业销售产品,收到货款;

8、核心企业将预付账款金额支付到融资企业在金融机构指定的账号:

9、应收账款质押合同注销。

来源:金融干货

---------------------------------------------------------------------------------------------------------

北京财资和供应链应用技术研究院

财研发〔201

7

〕0

929

号

如何玩转20万亿产业