正文

脑卒中一般又叫“中风”、“脑血管意外”,60%~70%是由于脑栓塞造成的,而国内脑血栓药物销售从2011年的140亿元增长到2015年的290亿元,年复合增长率高达27.5%,预计未来仍将保持快速增长;据IMS预计到2020年,国内脑卒中药物市场将达到690亿元的市场规模。

恩必普胶囊2005年推出市场,2009年被纳入国家乙类医保目录,目前基本已经覆盖了所有省份;注射液2010年推出市场,目前被纳入7省市的医保目录,未来还有比较大的拓展空间;鉴于恩必普的临床疗效,注射液2017年很有可能被纳入国家医保目录。

价格方面,由于恩必普属于国家1.1类创新药,独家专利品种,拥有独立定价权,近年来降价幅度较小,年均大概3%~5%,影响较小。

管理层预计未来该药仍能保持30+%的增速,预计未来能形成60亿RMB峰值销售的超级重磅炸弹。

另外,公司并没有停止丁苯酞的相关开发,毕竟专利还有很长的时间。以下是丁苯酞相关的研发,均是1类创新药的申报。

● 欧来宁

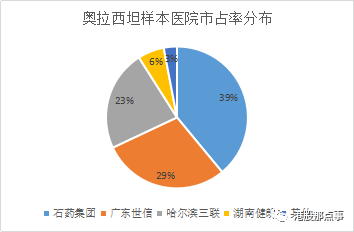

奥拉西坦市占率第一,独家剂型优势明显,短期增长受到医保控费限制,未来依然能保持12+%的增长速度

欧来宁,通用名奥拉西坦,有两个剂型,胶囊(2004,12省医保)和冻干粉针剂(2010,21省医保),其中冻干粉针剂为国内独家剂型,主要用于轻中度血管性痴呆、老人痴呆及脑外伤等症引致的神经功能缺失、记忆与智能障碍的治疗。

欧来宁凭借冻干粉针剂-国内独家剂型的独特优势,自2010年推出市场之后,保持快速增长,目前国内奥拉西坦市场市占率排名第一。2015年之前欧来宁还保持着高速增长;15/16增速大幅下滑,主要受医保控费,招标降价因素影响;其中奥拉西坦注射液被多省市列入临床使用监控目录。

尽管奥拉西坦受医保控费,招标降价因素影响,但其在国内医院老年痴呆治疗市场份额稳定,市占率维持在51%左右,近五年年复合增长率仍然保持在12%左右,行业需求稳定。欧来宁目前胶囊制剂仅12省医保目录,冻干粉针剂21个,胶囊制剂未来还有扩展空间。

整个奥拉西坦竞争格局比较好,前三大药企占比超过90%。石药集团凭借冻干粉针剂的独家剂型占比第一,且份额还在扩大。因此,欧来宁未来两到三年仍能保持12+%的增长问题不大。

●

玄宁

国家乙类医保,市场认可度高,一二级医院市场覆盖率高,渠道下层还有空间,未来两三年预计仍能保持略高于行业9%的增速

玄宁,通用名马来酸左旋氨氯地平,2004年推出市场,国家乙类医保,主要用于用于治疗高血压和心绞痛。

玄宁属于钙通道阻滞剂(CCB)药物,根据中国高血压防治指南,临床用于高血压治疗的药物按照作用机理和推出时间先后大致可分为五类:利尿降压药(噻秦类)、β-受体阻滞剂(洛尔类)、钙拮抗剂(地平类)、血管紧张素转化酶抑制剂(普利类)、血管紧张素Ⅱ受体拮抗剂(沙坦类)。

钙拮抗剂属于抗高血压领域的一种常用药物。然而近年来,在当一种药物治疗无法治疗高血压时,单片复方制由于具有更好的依从性,复用方便成为高血压药物快速增长的新方向。当前,钙拮抗剂(CCB)、血管紧张素受体拮抗剂(ARB)和复方降压药物形成了三足鼎立之势。

玄宁近三年都保持高速增长,但是增速下降很快。2016年上半年增速降到14.8%,主要归因于玄宁基本覆盖了所有的省市,CCB领域药物众多,竞争激烈。

来自国内重点样本城市的数据显示,国内左旋氨氯地平近五年保持GAGR 11%的增长。 中国医学会预计这类药物仍将保持每年~9%的增速。玄宁目前日服用药单价在2~4元,未来在三四线底层医疗机构还有较大的下沉空间。此外,鉴于目前价格已较低,未来降价空间已不大。

钙拮抗剂左旋氨氯地平细分领域,玄宁的竞争对手主要来自施慧达药业的原研创新药施慧达,占据将近60%的市场份额,石药的玄宁占据26%的市场份额排第二。整个细分市场竞争格局较好。因此,预计玄宁未来2~3年仍能保持略高于行业~9%的速度增长。

✦

(二)新兴品种竞争格局优良,优势明显,增速限于招标,但高速增长无忧

● 多美素

二仿品种,非医保,一线化疗药物,采用专利的纳米挤出技术,未来增速取决于招标进度

多美素,通用名盐酸多柔比星脂质体注射液,一线化疗药物,2012年推出市场,采用专利的纳米挤出技术,可使得脂质体粒径更均一,有效保证脂质体药物的靶向富集作用,主要用于治疗淋巴瘤、多发性骨髓瘤、卵巢癌及乳腺癌。

多美素2012年推出市场,属于集团新品种。近三年复合增长率147.8%,2016年上半年受限于招标限速,同比增长大幅放缓。

多美素在治疗淋巴瘤、多发性骨髓瘤等方面国内认可度高,重点城市样本医院数据显示,近五年年复合增速高达41.4%。当前,多美素仅进入2省份医保目录,其一个周期花费大约4万RMB,价格高昂,未来增长取决于医保招标覆盖。

多柔比星类药目前国内仅有三个药厂生产,分别是石药、上海复旦张江、常州金远。复旦张江作为首仿,前期占据大部分市场份额;不过石药凭借专利的纳米挤出技术和强大的营销能力,后来居上。多美素目前占据绝对的优势地位,未来增速主要取决于医保招标覆盖进度,预计未来在良好的竞争格局下仍能保持较快增速。

● 津优力

国家1类生物创新药,非医保,目前国内仅有的2个化疗后预防中性粒细胞减少长效药物之一,未来增速取决于招标进度与短效替代

津优力,通用名聚乙二醇化重组人粒细胞刺激因子(PEG-rhG-CSF)注射液,目前国内仅有的2个预防中性粒细胞减少长效药物之一,2012年推出市场,主要用于化疗后常见病症中性粒细胞减少的预防。

津优力近三年快速增长,2016年上半年受限于招标限速,同比增长同样大幅放缓。