正文

Haulotte则来自法国,在全球范围内拥有 20家子公司和1500 多名员工,是全球知名的高空作业平台生产商之一。目前,Haulotte主要生产和销售 Haulotte品牌的高空作业平台。根据 Haulotte 披露的年报,2014 年集团实现营业额 4.13亿欧元,其中设备销售额为 3.49亿欧元。

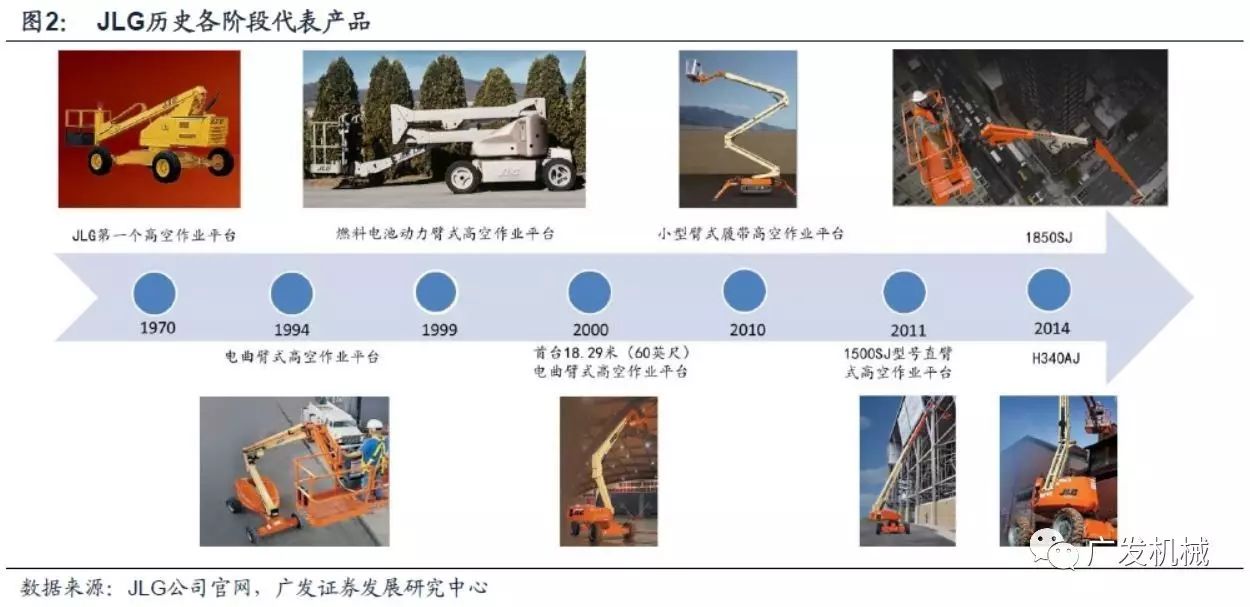

纵观JLG40余年的发展历史,实际是欧美高空平台制造业发展的一个缩影,即产品性能和空间不断延伸,应用领域不断拓展,与生产制造能力的提升形成正向反馈的过程。1973年,JLG首台剪刀式高空作业平台设备问世。1977年,JLG进军欧洲,在英国设立欧洲总部。1981年,公司推出了用于臂式和剪刀式高空作业平台设备的摆动轴选项,提高了设备的机动性。1983年,公司在澳大利亚开设客户服务支持,业务覆盖亚洲和整个环太平洋地区。1986年,公司第10,000台臂式高空作业平台设备在美国麦康奈尔斯堡工厂下线。1988年,JLG被授予“Extend-A-Reach”专利称号,为设备用户提供更灵活的平台作业。

渗透至日韩:借助造船业迅速起步

日本高空作业车使用较为普遍。日本高空作业车的作业高度较低,小巧、灵活是其主要特点。日本高空作业车生产厂家高度集中,主要是AICHI(爱知)和多田野。爱知和多田野高空车的产品线较齐全,既有普通高空作业车,又有绝缘车,同时也生产自行走产品。此外,日立公司生产自行走高空作业平台,东急车辆公司生产高空作业车。日本主要高空作业车生产商如下:

Aichi corporation(日本爱知):日本最大的高空作业车、自行式高空作业车和市政车辆生产商,专业生产高空作业车产品,在美国和中国有分公司生产高空作业车,在欧洲和中国有分公司生产自行式高空作业车。爱知公司的高空作业车在日本占领先地位,日本市场占有率达70%,电力行业份额82%,通讯行业81%,建筑、造船和其它行业占68%。

Tadano LTD(日本多田野):日本著名工程机械公司多田野,主要生产各种汽车起重机,自从1955年开发了日本第一台液压起重机以来,多田野就成为了日本起重机行业的领头羊,高空作业车是其业务之一,经过多年的发展在世界起重机行业内也享有盛誉。其高空作业车产品线和AICHI相似。此外多田野设计了世界上第一个“四轴运动控制”系统,改变了空中作业平台的历史。

爆发于中国:使用成本优势与安全性驱动产业萌芽

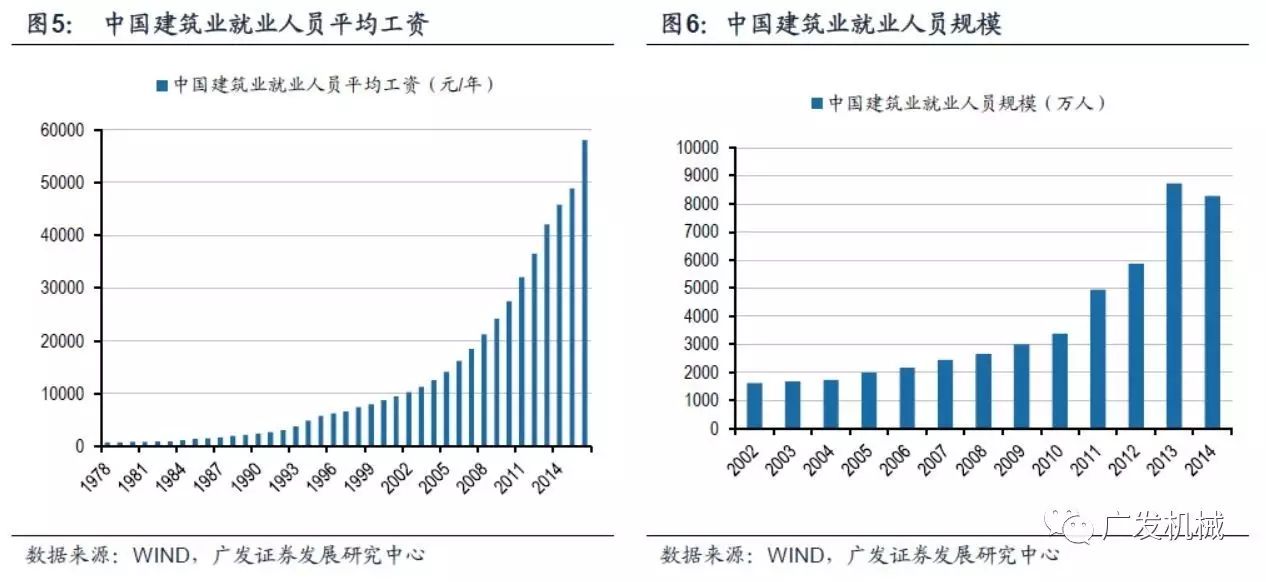

随着近年来我国人口红利消退,劳动力出现短缺,人工成本随之不断攀升,以高空作业最频繁的建筑业为例,就业人员人均工资相比08年翻了一倍。随着社会经济的发展,青壮年大多倾向于选择工作轻度低、安全性高的行业,这加剧了建筑业从业人员老龄化趋势,也间接给建筑等高空作业行业带来了安全隐患。人力成本的不断提高给中国高空作业平台行业的发展提供了契机。从安全角度,脚手架搭设和拆除过程中需要大量作业人员,同时还涉及作业疏忽导致的高处坠落事故问题,而高空作业设备不仅可以取代脚手架还能节省大量人力。

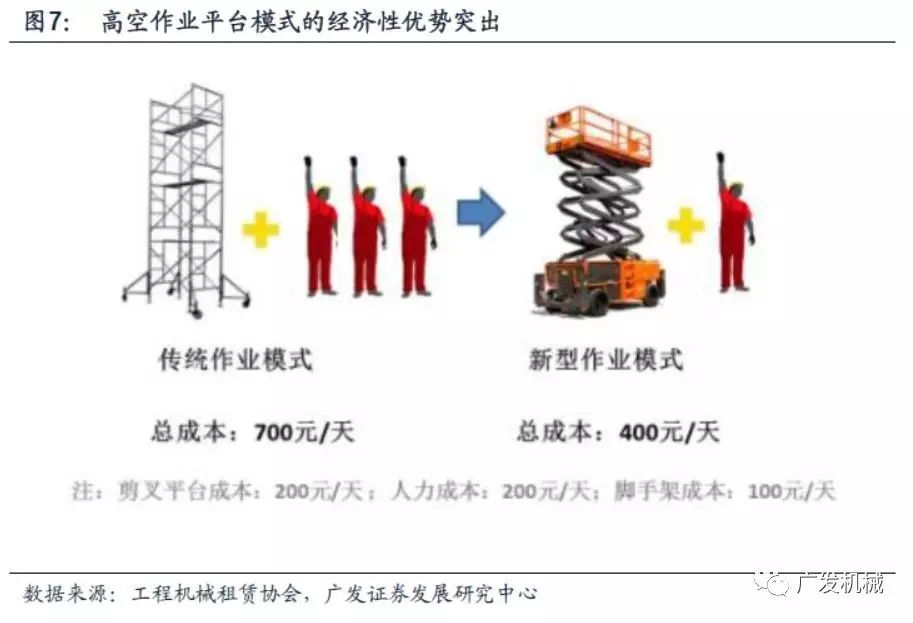

带来了作业模式的改变, 一台高空作业平台加一名工人就可以完全取代之前的三人模式,并改善了工作效率。目前一台剪叉式高空作业平台日租金约200元,脚手架日租金约100元,工人日薪约200元(二线城市),那么在新型作业模式下一个施工单元单日费用从700元降低到400元,在不考虑效率改善、工期缩短的情况下,使施工单位人工成本节省了约40%。

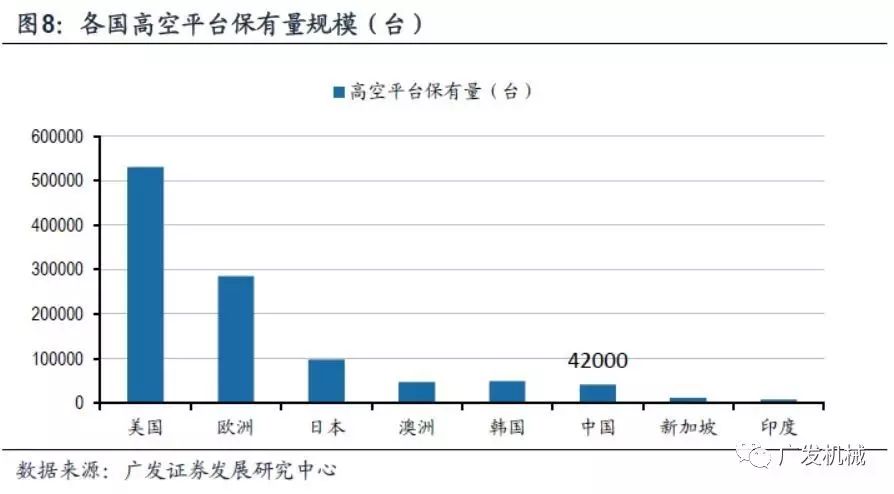

目前国内高空作业平台保有量和国外成熟市场还有很大差距。根据Access International统计的数据,美国高空作业车辆目前保有量约52万辆,欧洲整体保有量约24万辆,而国内仅有约4.2万辆。相对于欧美市场,国内高空作业设备市场处于起步阶段,成熟程度与欧美国家相比差距较大,存在巨大的发展空间。目前,国内高空作业平台应用较多的是北京、上海、深圳等发达城市,应用领域集中在工业建设行业,未来向内地和其他应用领域有充足的渗透空间。

英国KHL集团主导发布了Access行业全球高空作业设备制造商2016年销售额的排行榜。Access是欧洲行业协会针对高空作业平台行业的一个统称,主要分自行走式高空作业平台、车载式高空作业平台和桅杆攀爬式高空作业平台三大类产品。成立于1989年的KHL集团是全球领先的工程机械信息提供商,同时也是行业首家经过非营利机构BPA(国际媒体认证机构)认可的杂志社。由KHL集团主导发布的ACCESS榜单,其客观性全球公认。

四大巨头遥遥领先,欧美品牌内部略有分化

高空作业平台生产四巨头维持着2015年度前四的排名不变。2015年,JLG就以19.75亿美元的营业额高居榜首。2016年,JLG的营业额达到19.11亿美元,继续领跑行业!

从15年开始,JLG(捷尔杰)开始逐渐领先老对手Genie(吉尼),并且16年差距幅度有所扩大,主要是Genie(吉尼)下滑幅度更大;Skyjack(斯凯杰科)和Haulotte(欧历胜)尾随其后,分别占据第三和第四位置,两者营收规模比较接近。

日本品牌保持小幅增长,但再难赶超欧美品牌

日本高空平台两大品牌爱知和多田野保持了10%以内的增长。日本品牌起步也比较早,没有成为国际领先品牌和全球工业体系有关系。以中国市场为例,2010年国内70%的高空平台保有量在造船厂,主要是日本两家,韩国全进三个品牌。后来工业区使用起来了,日韩产品功能定位不同,比如船舶制造和厂房建设中对作业高度、平台机动性等要求都不同,因此日韩品牌就跟不上了市场发展趋势,在中国市场逐渐被美国巨头取代。

中国品牌快速发展,鼎力排名不断提升

从榜单来看,浙江鼎力的年增长幅度最大,达到45%,跻身世界前二十强,特别在细分的自行走高空作业平台领域,更是唯一一家挺进世界前十强的中国企业。

湖南星邦(Sinoboom)、江苏美通(Mantall)16年也进入前35名榜单之中,但营收规模与鼎力仍有一定差距,0-20%的增速与鼎力年均40%以上的增速也处于不同发展轨道。

而目前国内涉足高空平台的传统工程机械巨头如徐工临工等目前尚未进入全球榜单。国内的三一重工在该领域的开发最早追溯到08年,后来遇到金融危机等多重原因而停滞。三一从16年开始和帕尔菲格合作重新进入这个市场,主要聚焦车载式平台与鼎力的自行走应用领域有一定差异,目前尚未发力。

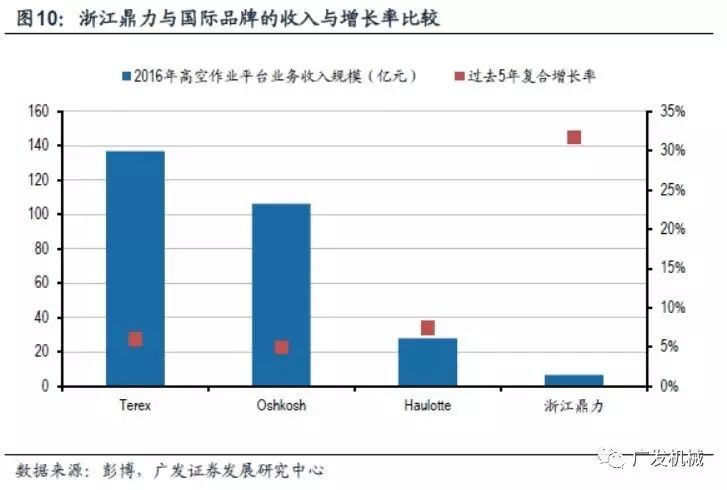

通览全球高空作业平台市场,浙江鼎力以年均40%的增速居全球首位,远超同行业其它各类各国企业。从收入规模来看,浙江鼎力与欧美三大品牌的差距仍然较大,但由于自身增速较快,差距在逐步缩小。虽然欧美三大品牌目前整体体量较大,但增速已经相对乏力,且盈利状况进入稳定期,整体10-20%的毛利率水平与鼎力40-45%的毛利率差距反映了两者经营效率与发展阶段的差异。