正文

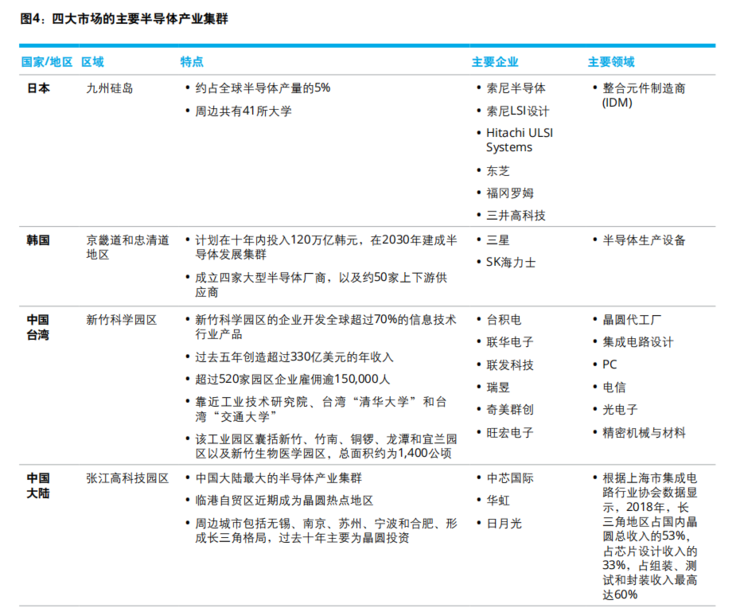

多年来,SK海力士一直引领全球动态随机存取存储器 (DRAM)和 NAND 闪存市场份额。

韩国拥有超过 20,000 家半导体相关企业, 包括 369 家集成电路企业,2,650 家半导体设备企业以及4,078 家半导体材料企业。

一家标准的半导体厂商周围通常聚集多家配套企业。经过层层外包和分包,体量庞大的半导体产业链在韩国应运而生,形成龙仁市和利川市等半导体产业城市群,支持韩国整个半导体产业不断发展壮大。

韩国已超越日本和中国台湾,成为继美国之后的第二大半导体强国。

2、日本:原材料具备优势,行业专长精深

日本在半导体行业的优势领域主要是原材料、设备和小型有源和无源器件。

半导体价值链中,日本在上游半导体材料具备巨大优势,只有日本能够达到半导体材料的高纯度要求。

尽管日本在半导体行业的其他领域表现不够亮眼,但其精深的行业专长却不可小觑。举例而言,索尼半导体仅凭专业生产相机图像传感器,跻身 2019 年全球前十大半导体供应商之列。

3、中国台湾:具备成熟的半导体产业集群,芯片生产和集成电路设计领域实力强,具备品牌优势

中国台湾已形成完善成熟的半导体产业集群,该地区面积较小,却能培育出兼具深度广度的集群,在全球也是屈指可数。

中国台湾的集群效应为半导体行业带来发展优势,集群重点关注垂直整合与各行业协作。

中国台湾在芯片生产和集成电路设计领域实力雄厚,市场竞争力强,是全球最大的代工地区,并且拥有最先进的半导体生产流程技术。

中国台湾还具备品牌优势。例如,许多中国台湾原始设计制造商(ODM)/原始设备制造商(OEM)生产基地和配套供应链环节纷纷迁至中国大陆,与中国大陆的企业同等获得各项补贴。

然而,他们多年来塑造的品牌形象仍能发挥品牌效应。

此外,中国台湾还受益于中美贸易战,大量人才和企业迅速回流本地市场。这就意味着中国台湾的半导体产业将会继续保持发展。

4、中国:政府支持,具备半导体发展优势环境

中国大陆在半导体行业的优势在于,一 旦发展成熟则能迅速实现技术规模化, 其他国家在这方面几乎难以望其项背。

中国在 OSAT 领域也具备强大实力,占据全球市场的巨大份额。

过去五年中,中国大陆的集成电路设计能力突飞猛进, 逐步赶上中国台湾和韩国,成为亚太地区集成电路设计领域的核心市场。尽管中国大陆的人力成本升高,但鉴于政府继续提供生产补贴,整体成本仍保持较低水平。

随着中国大陆的半导体行业发展速度加快,中国大陆的企业更倾向于投资短期回报高的领域,而要求较长投资期的半导体产品却少有问津。

例如,中国大陆厂商在认证耗时较长的汽车电子领域参与度不高。尽管如此,中国大陆将在半导体行业发挥越来越重要的作用。

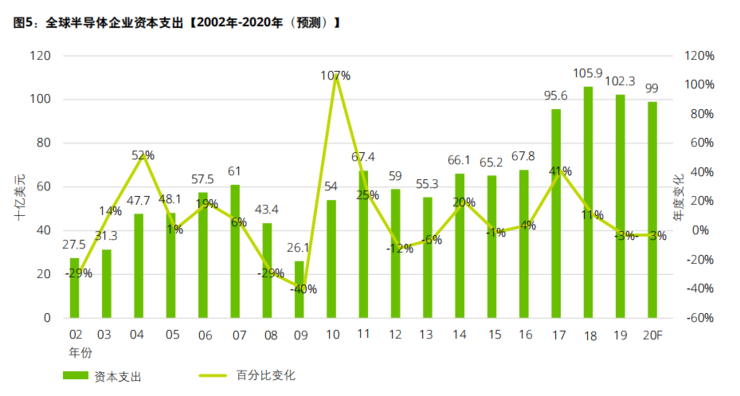

新冠疫情发生前,全球半导体行业已经出现收入下滑趋势(IDC数据显 示,2019 年收入下降 12%,至4,180 亿美元),这主要源于需求下降以及中美贸易争端重挫行业信心。

此外,智能手机库存压力和云基建也导致价格下跌,严重影响半导体收入。新冠疫情的爆发致使半导体市场再次萎缩。

半导体行业还可分为多个细分领域。由于供应过剩以及价格下降,存储器市场波动不断,且这一趋势预计将会持续下去。因终端设备市场、工业和传统汽车市场疲软,模拟集成电路市场也受到影响。

另一方面,随着智能手机中的相机数量不断增加,光电子产品市场表现出色。

未来五年,逻辑集成电路和模拟集成电路领域将继续保持增长,存货出清最终将拉高硅晶片的平均售价。

此外,人工智能、大数据和 5G 等多项颠覆性技术的成熟也将推动半导体市场的发展。

一旦经济复苏,市场将保持可观增长,尤其是联网产品和应用。毕竟, 联网是先进技术的基础,也是所有技术应用的前提。因此,尽管新冠疫情导致经济复苏延缓、市场波动,但半导体行业的长期前景仍较乐观。

1、小型企业受到冲击,大型企业影响不大

尽管疫情和贸易战对财务状况良好的大型企业产生较大影响,但长远来看,这些影响微不足道。

然而,小型以及财务状况较差的企业则会面临更为广泛的影响,部分企业可能因为资金周转不灵而倒闭。由于毛利率始终处于低位水平,小型装配企业和工厂也将遭受疫情冲击。新冠疫情导致毛利率下滑之后,他们将无法通过增加产量维持企业运转。

2、半导体企业资本支出攀升

半导体行业的性质将促使企业资本支出继续增加(尽管速度较慢),通过改进生产流程、提升晶圆产能,以增强竞争力。

全球大部分地区的新冠疫情目前已经得到缓解,预计在最坏的情况下,资本支出也只会小幅下降。