正文

美元货币系统如何为全球资产定价?

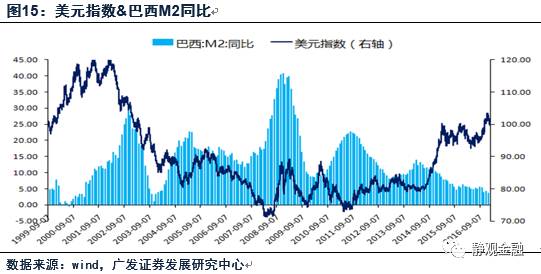

图9-15所示的6个经济体货币周期与美元周期的关系表明美元指数构成货币所属国的货币周期具有同步性,且与美元周期吻合(2001~2010年间欧元区货币周期与美元周期的背离表明美元系统在彼时受到破坏,2011年后美元系统重新稳固,详见后文),我们不妨将这些经济体与美国统称为“美元核心关联国家”;以中国和巴西为例的新兴经济体货币周期与美元周期呈现负相关;非美元指数构成的发达经济体货币周期,以澳大利亚及韩国为例与美元周期的关系则介于“美元核心关联国家”与EM之间。

这种差异性背后或有三点原因:

第一、“美元核心关联国家”之间的经贸联动最为密切;

第二、“美元核心关联国家”中除瑞典外,其余6大成员央行(欧洲央行、美联储、加拿大央行、日本央行、英国央行和瑞士央行)形成了流动性互换机制;

第三、“美元核心关联国家”成员国均可以本币进行海外融资,而非“美元核心关联国家”、特别是EM国家的海外融资多以美元或者“美元核心关联国家”成员国货币实现,美元指数下行周期EM积累大量美元负债,一旦美元转入上升周期必然进入去杠杆阶段。综上,“美元核心关联国家”货币周期与美元周期同步,而EM则相反。

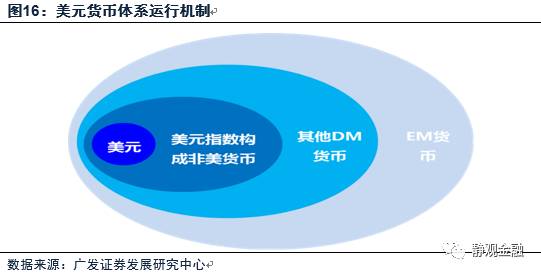

由此,美元货币系统包括四个层面:第一层次是美国,第二层次是构成美元指数的非美货币所属经济体,第三层是其他发达经济体,第四层是新兴经济体及其他国家。

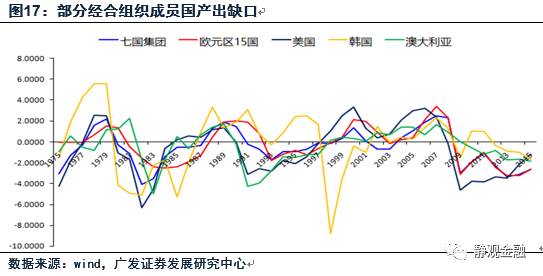

货币周期和信用周期的同步性,导致“美元核心关联国家”的经济周期(GDP和通胀)几乎同步,也即其产出缺口周期同步,其中G7的同步性最强,但同为经合组织成员的澳大利亚及韩国就没有形成类似的共振。

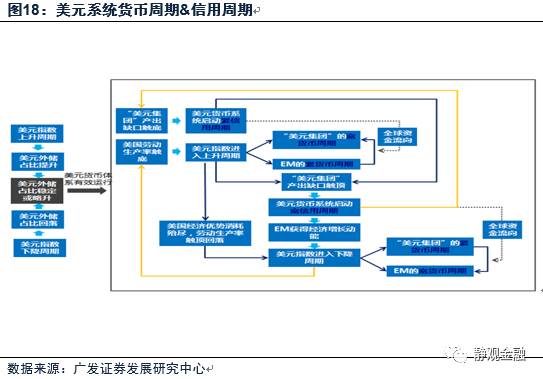

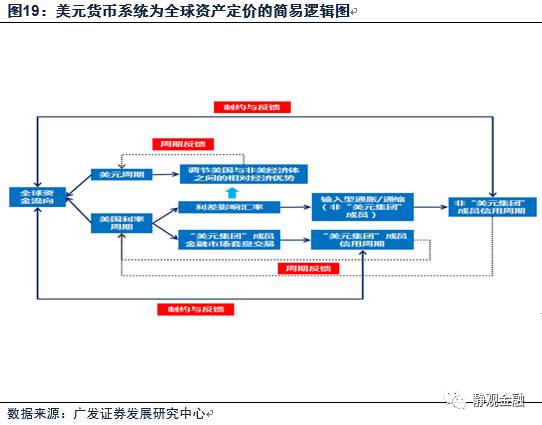

我们认为美元货币系统是以“黄金”为信用锚、以“石油”为贸易锚,以“技术”为经济锚,其运转机制如图18,并通过全球政治系统(联合国)、经贸金融系统(各种贸易协定、世界银行、IMF等)完成美元系统货币周期和信用周期的运转。美元货币系统通过汇率和利差两个机制为全球资产定价,其逻辑如图19。

美元货币系统无法永续运转的根源——全球货币周期的失衡

尽管上世纪70年代美元货币系统建立以来,全球主流经济体都运行于此系统之内,以至于自周期已经被美元货币系统建立的货币周期和信用周期牵引,但

美元货币系统仍有本质缺陷,主要表现为“美元核心关联国家”内部失衡与外部失衡。这种失衡也是导致系统性风险爆发——全球或者局部经济(金融)危机——的根源。

美元系统的失衡

前文所述,每一轮美元周期为16年,但并非对称式的“8年上升周期+8年下降周期”,而是6年上升周期+10年下降周期。从货币周期的视角理解:“美元核心关联国家”均为服务业主导的发达经济体,其整体经济增速不及工业主导的新兴经济体,进而新兴经济体享受的宽货币周期跨度要长于“美元核心关联国家”;从债务周期视角解读:宽货币周期往往对应着加杠杆行为,对于无法完全以本币实现加杠杆行为的新兴经济体(海外债务一般以美元、欧元、日元、英镑等形式存在)而言,其加杠杆周期必然长于去杠杆周期。

但全球货币周期的不对称带来了“美元核心关联国家”内部和外部的双重失衡。

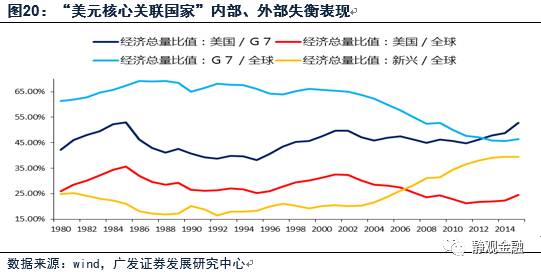

内部方面。尽管“美元核心关联国家”中的非美经济体(欧洲主要经济体、日本、加拿大等)与美国的货币周期和信用周期同步,但美国的货币周期与美元周期同向、“美元核心关联国家”中的非美经济体的货币周期与本币汇率周期反向。由此,“美元核心关联国家”货币上升周期中,非美成员由于汇率相对美元贬值而无法获得更多的资金流入;“美元核心关联国家”货币下降周期中,非美成员却受到了本币汇率抬升的压力。1980年至2000年,美国经济总量在G7中的占比变动与美元周期一致,但在2000年之后这种变化不再同步。

外部方面。由于所处经济阶段的差异,新兴经济体及发展中国家的经济增速本就高于“美元核心关联国家”,再加上货币周期的倾向,以至于经历两轮美元周期后,新兴经济体及发展中国家经济总量占全球比重显著上升,而“美元核心关联国家”的该项指标大幅回落,美国经济总量占比也明显低于美元货币系统建立初期。

美国及“美元核心关联国家”经济总量占比的下滑导致美元货币体系下的货币周期和信用周期的传导不畅,这是金融危机后全球信用周期“失灵”的主因。

美元货币体系系统性风险的爆发及信号

美元货币体系系统性风险经验信号一:紧货币+紧信用

上世纪70年代至今,全球有7个经济增速换挡的典型案例:日本、德国、台湾、韩国、墨西哥、巴西和菲律宾,前三个换挡成功,韩国上半场出现风险下半场平稳过度,后三个则跌入中等收入陷阱。日本德国台湾的换当期分别是上世纪70年代、上世纪70年代前后,和上世纪80年代末期;韩国转型的上半场对应1996-1998年;

失败的墨西哥、巴西、菲律宾的换挡时间分别是上世纪80年代初前后。很显然,日本和德国的经济换挡期处于美元货币系统构建前期和初期,尚未受到该系统的影响;台湾经济换挡期对应着美元货币系统的“宽货币+宽信用”周期;韩国转型的上半场对应着货币系统的“紧货币+紧信用”周期,好在下半场迎来了“宽货币+宽信用”周期;失败的墨西哥、巴西和菲律宾的经济换挡期则对应“紧信用+紧货币”周期。

此外,1997-1998年亚洲金融危机、1991年12月苏联解体前夕(1988-1989年)全球都处于非“美元核心关联国家”的“紧货币+紧信用”周期;科网泡沫破裂前夕(1999-2000年),非“美元核心关联国家”也是处于“紧货币+紧信用”周期;2008年金融危机前夕(2005-2008年)全球则处于“美元核心关联国家”的“紧货币+紧信用”周期。

综上,一旦美元货币系统出现“紧货币+紧信用”叠组合就很容易爆发全球或者局域性经济、金融危机。这也是美元周期与美国利率周期不可能同步的重要原因。事实上,当下也属于非“美元核心关联国家”成员的“紧货币+紧信用”周期,但并未出现严重的区域性危机,这也反映了美元货币系统有效性的降低。

美元货币体系系统性风险经验信号二:美元指数同比增速过高

事实上,当非“美元核心关联国家”成员进入“紧货币+紧信用”周期,美元指数大概率会进入快速攀升阶段,由此对于美元货币体系系统性风险的预警还可以直接参考美元指数的同比增速。以美元实际有效汇率指数同比为例,1997年亚洲金融危机、2008年次贷危机到2009年欧债危机同期该指标都超过了10%,2015年该指标亦达到了预警水平。由于去年5月初美元指数曾跌至91,因此今年二季度该风险信号很可能再次拉响警报,但影响力或弱于金融危机前。

美元货币体系系统性风险经验信号三:利率曲线倒挂

2年期美债收益率是较为敏感的中短期市场利率,10年期美债收益率是全球资产定价基准之一。1971年美元货币系统建立以来只有四个阶段出现过二者的利差倒挂:石油危机期间及之后;冷战结束前;亚洲金融危机到科网泡沫期间以及金融危机前夕。只有短期经济过热/滞胀或者对未来经济极度悲观才有可能带来这种利差倒挂,极端情况对应的基本面也必然是极度异常的。

美元货币系统的二度破裂——内部破裂及外部脱轨

内部裂变——欧元的诞生

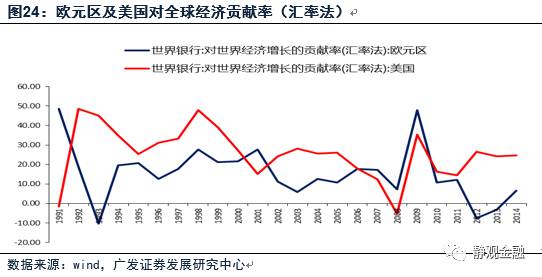

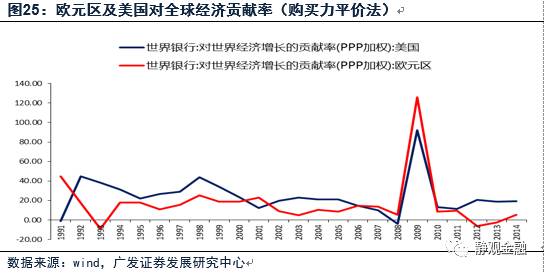

如前文所述,“美元核心关联国家”成员的货币周期与美元周期同步,但2001-2010年间欧元区的货币周期与美元周期则相悖。本质上是“美元核心关联国家”内部由美国一个核心向欧美两个核心切换的结果。简单地说,就是此前“美元核心关联国家”中的非美经济体相对美国而言,在经济总量、人口总量、土地面积、国际影响力等方便都微不足道,欧元区的建立改变了其内部关系。并且,欧元区黄金储备总和也高于美国。

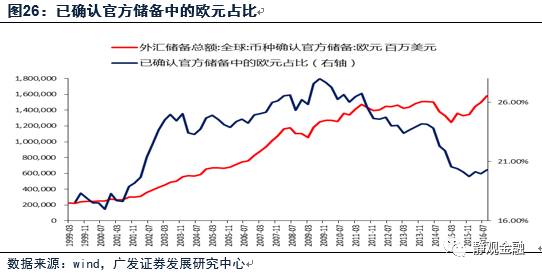

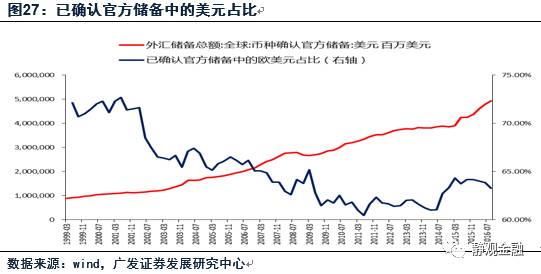

这10年间,欧元区的货币周期不再与美元周期共振,欧元区对全球经济增长的贡献率超越美国,欧元的外储占比不断提升,且此间全球经贸活动部分领域欧元的使用也超越了美元(图28)。