正文

2、网络文学市场高速增长

网络文学近二十年的演变过程分为三个阶段:1998-2003年(萌芽阶段):网络文学流行的故事情节及体裁有限,没有与传统出版物区分。领先的平台以文学网站为主,像榕树下及红袖添香。此阶段的作家主要是业余作家,网站还没有清晰的商业模式。2003-2010年(付费阅读兴起):网络文学加速发展,并与传统出版物有所区分。以起点中文网、晋江文学城及红袖添香为首的多家网络原创文学平台逐渐兴起,而起点中文网于2003年首创付费阅读模式,致使网络文学作家的待遇持续提升,作品水平日益专业化。2010-2017(向移动端转变):随着移动互联网渗透率的逐步提高,网络文学平台开始向移动端集聚,用户黏性及参与度也不断增长。如今,中国网文涵盖200多种题材,远超过传统出版物。2014年盛大文学与腾讯文学合并为阅文集团后,行业进一步整合,付费率的提升致使行业实现盈利,并进入稳定增长阶段。2017年随着阅文、掌阅成功上市,预计在资本力量的协助下行业将进入IP变现的大篇章。

2.1、网络文学市场持续快速增长

近几年,随着移动互联网的高度渗透以及文化消费需求日益旺盛,网络文学高速发展。Frost & Sullivan研究显示,中国网络文学行业规模由2013年的15亿元增长至2016年的45.7亿元,过去3年CAGR为45%,并预计会在2020年增长至134亿元,未来4年CAGR为31%。

网络文学市场集中度高,阅文龙头效应显著。Frost& Sullivan研究显示,2016年阅文、掌阅、中文在线收入市占率分别为43.2%、14.9%、及6.6%,而其他网络文学公司的占比均不到2%。阅文的龙头优势主要体现在渠道流量及内容资源。2016年阅文和掌阅的日活跃用户量分别占市场48%、25%,合计占比接近73%。按作品数测算市场份额,阅文作品数占比高达72%,中文在线占28%、掌阅占5%。若按作家数来测算,阅文占88%,中文在线占42%,掌阅占33%。

2.2、驱动网络文学市场增长的三驾马车

2.2.1、行业驱动因素一:活跃用户稳健增长

网络文学活跃用户持续稳定增长。Frost & Sullivan研究显示,中国网络文学市场用户数由2013年的2.74亿人增长至2016年的3.33亿人,CAGR为6.7%,并预计会在2020年扩张至4.22亿人,CAGR为6.1%。

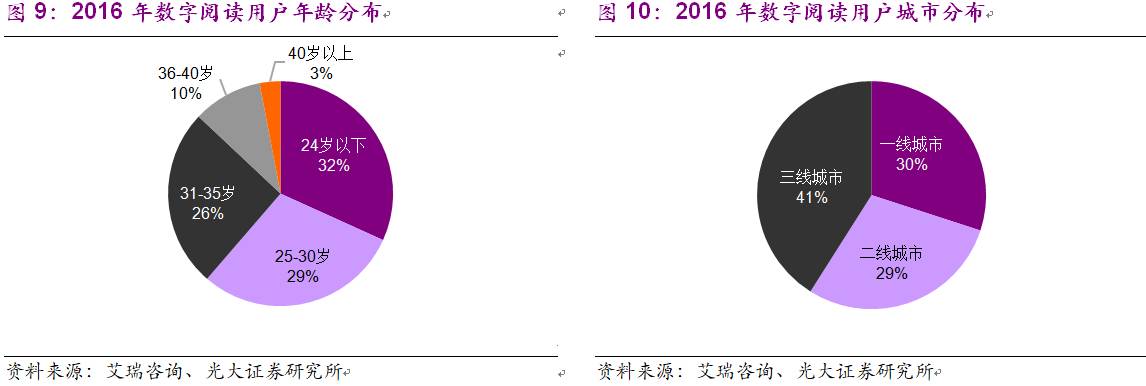

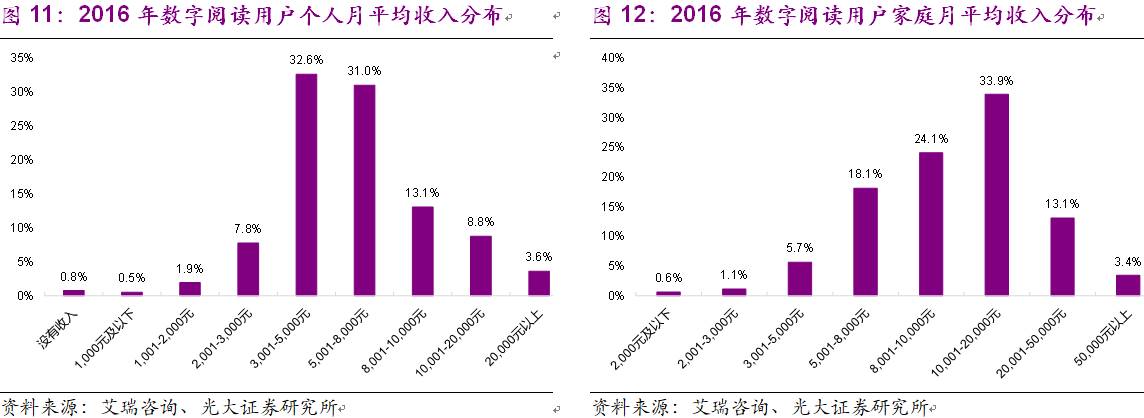

从用户结构上来看,用户群体以中等收入的年轻用户为主。根据艾瑞咨询对数字阅读(38%是网络文学,38%是电子书等,24%是听书)用户的调查,数字阅读在受众年龄方面,35岁以下的用户是主力军,覆盖了近九成,这部分人群工作年限较短,收入不高。根据调查数据,月平均收入3000-8000的用户超六成。另外,数字阅读用户所在城市以一二线城市居多,占比近六成,这得益于互联网人口基数红利的增长,之后也会逐步向三四线城市递延。

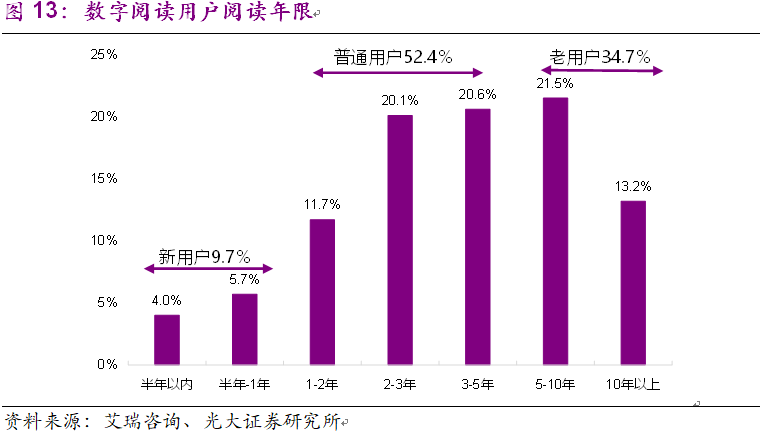

用户多有长期阅读习惯。根据艾瑞咨询的调查,从用户观看数字阅读的年限来看,5年以上的老用户占比高达34.7%,2年以上的用户占比达到75.4%。数字阅读用户以1年以上的用户居多,长期培养了阅读习惯。由此可见,网络文学产业需要用户的长期积累和付费习惯的养成。因此只有加强优质阅读内容建设,才能吸引用户、增强用户粘性。

2.2.2、行业驱动因素二:付费比率不断提升

网络文学行业付费率仍有较大增长空间。我们认为付费率的提升主要由于:1)盗版打击力度的增强,致使用户获取盗版资源的时间成本不断增加从而选择正版资源。2)网络文学行业的快速增长,创作人数及投入精力的大幅增加,致使越来越多的优秀网络文学作品问世。而用户对网络文学作品的阅读需求也将因此提升,从而提高付费频率。

据Frost & Sullivan研究显示,在PC端及移动端在线阅读的付费比例分别由2013年的1.3%和3.3%,上升至2016年的2.0%和7.0%,预计到2020年提升到4.8%和14.5%。2016年网络文学整体付费比率为4.1%,到2020年将上升至8.3%,平均每年提高1.05个百分点,仍有较大空间。

2.2.3、行业驱动因素三:ARPU值仍有上升空间

随着网络文学质量的提升,及盗版资源的遏制,我们认为ARPU仍有较大提升空间,主要由于1)优秀网络文学作品的增加,或将导致用户日均阅读量的增加,致使ARPU值的提升;2)网络文学行业的收费标准仍有提升空间。目前,网络文学行业的收费标准一般为0.05元/千字,若用户订阅一部连载小说,以通常每日更新两章计算,该用户每日需支付0.2元,合6元/月。我们认为这种每日小额消费的模式,用户的需求价格弹性较小,ARPU值的提升或将不会改变用户的消费行为。因此,我们判断网络文学ARPU还有较大的提升空间。

2.3、IP改编的市场规模持续增长,且价值逐年提升

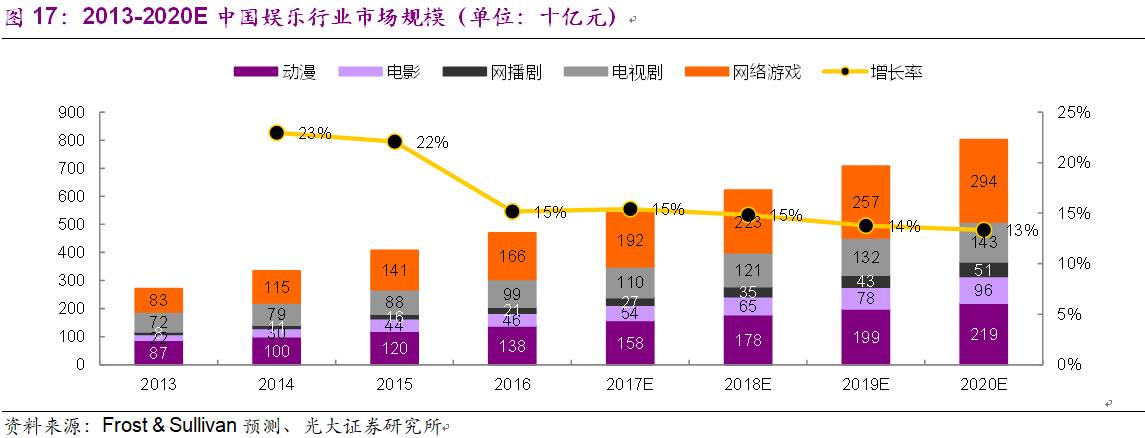

网络文学作品的主要改编渠道有电影、电视剧、网播剧、动漫和网络游戏。近年来,由于中国消费者的文化消费需求旺盛,中国娱乐行业市场规模持续扩张,从2013年的2720亿元增长至2016年的4698亿元,CAGR为20%,预计到2020年增长至8028亿元,CAGR为14.3%。其中电影、网播剧和网络游戏领域增长最为迅猛,2013-2016年CAGR分别为28.0%、38.9%和25.8%,预计2016-2020年的CAGR分别为20.3%、25.2%和15.5%。

随着网络文学的兴起、娱乐媒体更多将原创网络文学作为素材,主要由于现有的观众基础及改编前相关网络文学作品的社会影响力。我们认为网络文学IP的商业运作正逐步走向成熟。2016年,中国票房收入最高的50部国产电影中有36%改编自文学作品;收视率最高的50部国产电视剧中有28%改编自文学作品;播放量最高的50部国产网络剧中有52%改编自文学作品;下载量最高的50个国内网络游戏中有20%改编自文学作品;网络播放量最高的50部动漫产品中有16%改编自文学作品。