正文

艾瑞咨询发布的《中国数字阅读行业研究报告》显示,数字阅读用户以男性居多,占比达到55.2%,近九成用户的年龄在35岁以下,约60%拥有本科学历。同时,数字阅读用户所在城市以一二线城市居多,占比近六成。但是,

数字阅读用户的普遍收入不高,超过六成的用户月平均收入为3000-5000元。结合用户年龄层次来看,大部分用户为初入社会的人群。

另一显著特点是,数字阅读用户以老用户居多,5年以上的老用户占比高达34.7%;2年以上的用户占比达到75.4%。,每年新增用户占比不到10%。

作为目前数字阅读领域的两大龙头之一,掌阅科技成立于2008年,以掌阅iReader手机移动阅读App为主打品牌,主营互联网数字阅读及增值服务业务。在掌阅科技成立的头7年未曾进行任何融资,对此,

其董事长成湘均曾十分有底气地对外表示:来自付费用户的收入足够支撑掌阅的良性运转。

根据阅文集团和掌阅科技提交的招股书,2016年,掌阅科技在线付费阅读收入为11.26亿元,同比增长90.3%,占掌阅科技总营收的比重为94%;阅文集团在线付费阅读收入为19.74亿元,同比增长103.3%,占阅文集团总收入的比重为77%。

中国音像与数字出版协会发布的《2016 年度中国数字阅读白皮书》显示,

自2013年以来数字阅读市场增长就进入快车道,数字阅读用户规模突破3亿,2016 年数字阅读行业市场规模达120 亿元,剔除广告、版权收入等其他数字阅读相关收入以及听书市场收入(市场规模约29.1亿元)后,数字阅读订阅市场规模约为75亿元

(图1)。

图1:2016 年数字阅读行业市场规模达120 亿元

数据来源:中国音像与数字出版协会《2016 年度中国数字阅读白皮书》

据此计算,掌阅和阅文两家已经占据了近一半的市场规模。

不仅如此,按照活跃用户规模来排序,掌阅和阅文同样占据了前两位。

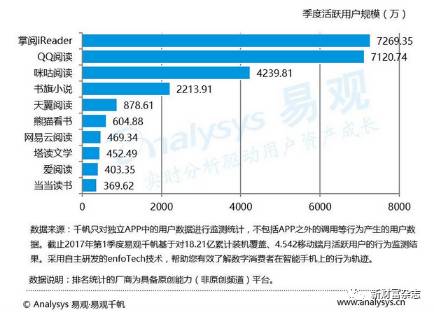

根据Analysys易观发布的《中国移动阅读市场季度监测报告2017年第1季度》数据,2017年一季度中国移动阅读市场活跃用户中,掌阅iReader依然保持活跃用户规模优势,以7269.35万的活跃用户规模领先其他阅读App。QQ阅读(隶属阅文集团)活跃用户数持续增长,本季度达到7120.74万,位居第二。咪咕阅读活跃用户规模在1季度增长明显,达到4239.81万。书旗小说本季度活跃用户首次突破2000万,达到2213.91万。其余产品的活跃用户规模均在1000万以下(图2)。主流移动阅读App三梯队已然形成。

图2:2017年第一季度中国主流移动阅读App活跃用户规模情况

数据来源:《中国移动阅读市场季度监测报告2017年第1季度》

我们以“独立打拼”的掌阅为例来看看,它是如何收割数字阅读的红利的。

其最基本的模式是,用户充值购买虚拟货币“阅饼”,并消费“阅饼”购买图书、杂志等数字内容。

截至2017年3月31日,掌阅科技拥有数字内容513,439册,典型作品有《三体》、《冰与火之歌》、《武器大师》、《诸天至尊》等,在作品体裁上努力迎合用户的口味。《中国数字阅读行业研究报告》显示,

2016年数字阅读用户最喜爱都市现实类型的小说,占比达到52%,其次为武侠仙侠类与现代言情类。其中,男性较偏爱军事武侠类,女性则青睐言情小说

(图3)。

图3:2016年中国数字阅读用户阅读类型偏好