正文

标准预期模式:

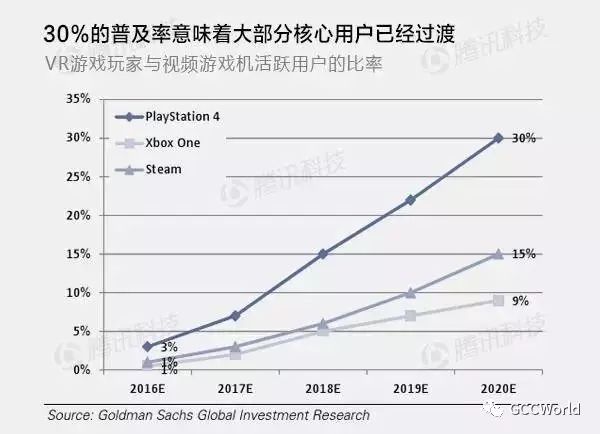

按照游戏主机平台30%的核心玩家比例,我们认为这就是5年内VR设备的潜在目标用户。

我们认为,索尼的PS平台很可能成为VR设备普及的早期推动力。因为核心玩家对该平台十分专注、PS平台很可能实现与VR和主机系统的无缝整合,以及内容因素。此外,Steam可能成为推动VR普及的第二个主要推动力,主要得益于丰富的内容,以及与Oculus和HTC合作等。

图:30%的普及率意味着大部分核心用户已经过渡

VR游戏玩家与视频游戏机活跃用户的比率

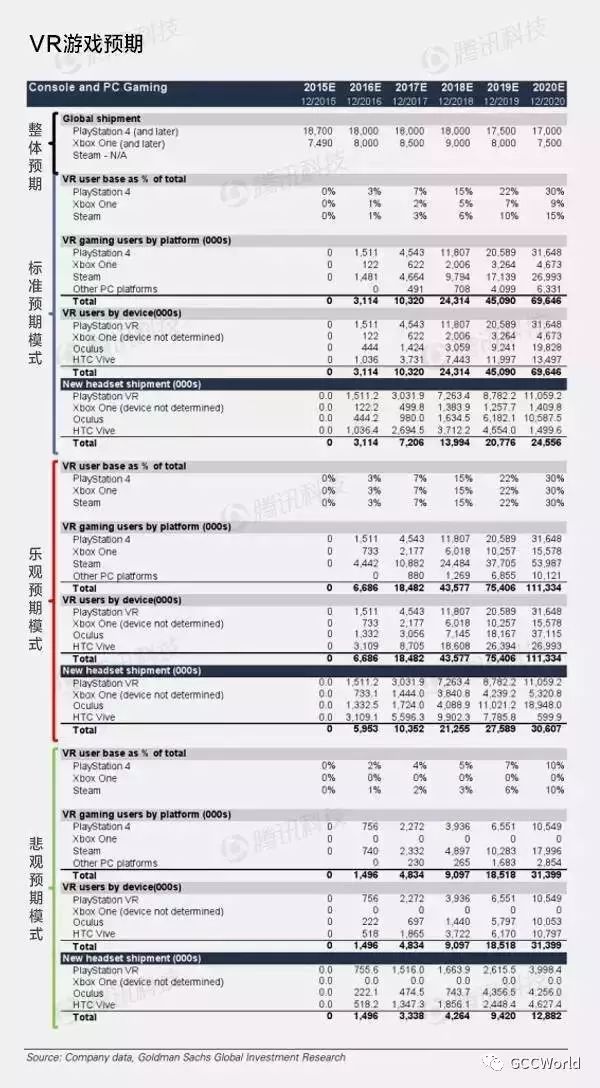

下面是VR游戏领域4家主要厂商的出货量预期

图:VR游戏预期

乐观预期模式:

如果VR技术成为游戏的“杀手级”应用,并得以迅速普及,那么我们的乐观预期结果就会变成现实。在标准预期模式下,我们预计30%的PS4游戏玩家会采用VR头盔。相比之下,其他游戏平台的VR普及率会较低。而在乐观预期模式下,我们预计所有主要游戏平台的VR普及率都将达到30%。在该预期模式下,我们预计2020年全球VR设备保有量为1.11部。相比之下,2015年全球视频游戏机用户数量为3.78亿,而PC游戏玩家数量为7.06亿。

悲观预期模式:

在该预期模式下,我们预计仅10%的PS4、Steam/PC用户采用VR技术,而Xbox One并未配备VR技术。在该预期模式下,主要是用户粘度和内容方面出现问题,2020年的保有量仅为3200万部。

【Gear VR硬件市场】

2014年9月,三星发布了Gear VR。该虚拟现实头盔利用三星Galaxy智能手机作为处理器和显示设备,使用Oculus的软件。与Oculus Rift和PlayStation VR不同,三星Gear VR并不需要计算机的支持,而是由智能手机提供动力。